Налоги, сборы и взносы, уплачиваемые при применении УСНО

Налогоплательщики. Ограничения при переходе на УСНО

Объект налогообложения Порядок определения доходов

Порядок определения расходов

Особенности принятия расходов на приобретение основных средств, приобретенных в период применения УСНО

Налоговая база

Особенности налогового учета при смене налогового режима

Общие данные

Анализ структуры выручки 2002 и 2003 г

Исследование рентабельности

Исследование объема выплат по временной нетрудоспособности при рентабельности от 0 до 40 %

Навигация

Особенности принятия расходов на приобретение основных средств, приобретенных в период применения УСНО

Упрощенная система налогообложения

112552

знака

9

таблиц

12

изображений

1.8 Особенности принятия расходов на приобретение основных средств, приобретенных в период применения УСНО

Затраты на приобретение объектов основных средств, право собственности на которые перешло к налогоплательщику в период применения УСНО, признаются расходами для целей начисления единого налога в момент ввода их в эксплуатацию и отражаются в налоговом учете в последний день налогового (отчетного) периода. При этом не надо забывать, что по общему правилу расходами налогоплательщиков признаются затраты после фактической их оплаты.

Но если в течении трех лет с момента приобретения объектов основных средств (в отношении основных средств со сроком полезного использования свыше 15 лет – до истечения 10 лет с момента приобретения) соответствующий объект основных средств реализуется другому лицу, то налогоплательщик обязан пересчитать налоговую базу за весь период пользования такими основными средствами с момента их приобретения до даты реализации с учетом положений главы 25 [1] и уплатить дополнительную сумму налога и пени.

. . .

Налогоплательщик, применяющий УСНО, 1 апреля 2003 г приобрел и ввел в эксплуатацию станок первоначальной стоимостью 500000 руб., со сроком полезного использования 10 лет, а 1 сентября 2004 г. этот станок был продан. Так как станок был реализован до истечения трехлетнего срока с момента его приобретения, то налогоплательщик обязан пересчитать налогооблагаемую базу за весь период пользования этим оборудованием и уплатить дополнительную сумму налога и пени. Для этого сначала необходимо увеличить налогооблагаемую базу того отчетного периода в котором станок был введен в эксплуатацию на 500000 руб. Сумма задолженности по единому налогу в рассматриваемый отчетный период равна:

Зн = ПС * 15% = 500 000 * 15% = 75 000 руб.

где ПС = 500 000 руб. – первоначальная стоимость оборудования.

Эту величину можно уменьшить на сумму излишне уплаченных налогов с величины амортизационных отчислений за весь период использования оборудования, которая определяется в следующем порядке:

- норма амортизации равна:

![]()

где n = 120 месяцев – срок полезного использования объекта основных средств.

- сумма амортизационных отчисления за период использования оборудования:

А=ПС * N * m = 500 000 * 0,833% * 17 = 70 805 руб.

где m = 17 месяцев – период использования оборудования (с 1 апреля 2002 г. до 1 сентября 2003г.)

- величина излишне уплаченных налогов с суммы амортизационных отчислений равна:

Ун = А * 15% = 70 805 * 15% = 10 621 руб.

Итого дополнительная сумма по налогу равна:

З = Зн – Ун = 75 000 – 10 621 = 64 380 руб.

Данная сумма была уплачена 1 октября 2003 г. Несвоевременность уплаты единого налога в сумме 75 000 руб. составляет 395 дней (с 25 июля 2002 г до 1 октября 2003 г). Итого сумма пени за несвоевременность уплаты единого налога равна:

П = 75 000 * 395 * 0,067% = 19 751 руб.

Итого общая сумма задолженности бюджету по дополнительному налогу и пени равна:

Зо =З + П = 64 380 + 19 751 = 84 131 руб.

1.9 Налоговый и бухгалтерский учет

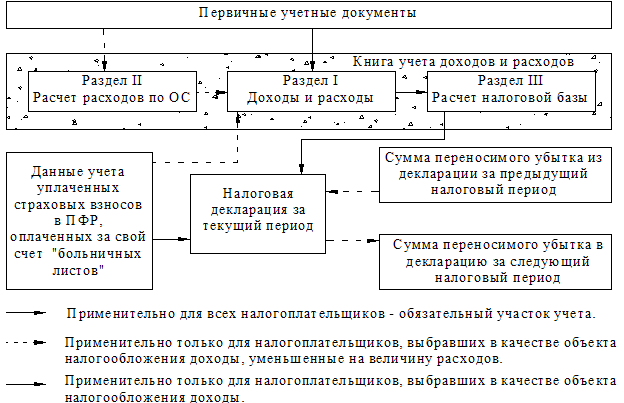

В соответствии со ст. 346,24 [1] налогоплательщики, применяющие УСНО, обязаны вести налоговый учет показателей своей деятельности, необходимых для исчисления налоговой базы и суммы налога, на основании Книги учета доходов и расходов. Процесс налогового учета для налогоплательщиков, применяющих упрощенную систему налогообложения, схематично представлен на рисунке 1.2.

Рисунок 1.2 - Схема налогового учета для налогоплательщиков, применяющих УСНО.

Форма Книги доходов и расходов, а также порядок отражения в ней хозяйственных операций утверждается приказом Министерства Российской Федерации по налогам и сборам при согласовании с Министерством финансов.

В Книге в хронологической последовательности, на основании первичных документов отражаются все хозяйственные операции, производимые налогоплательщиком за отчетный (налоговый) период.

Книга открывается на один календарный год, может выполняться как в бумажном, так и в электронном виде, и ведется на русском языке. По окончании налогового периода Книга, которая велась в электронном виде, выводится на бумажный носитель.

До начала налогового периода страницы в книге должны быть пронумерованы и прошнурованы, с указанием на последней странице числа страниц, которое подтверждается подписью и печатью индивидуального предпринимателя или руководителя организации и должностного лица налогового органа. Для Книги, которая велась в электронном виде, данная процедура выполняется после вывода ее на бумагу, по окончанию налогового периода.

Книга доходов и расходов состоит из трех разделов:

1-ый раздел – доходы и расходы;

2-ой раздел – расчет расходов на приобретение основных средств;

3-ий раздел – расчет налоговой базы по единому налогу.

1-ый раздел. В данном разделе налогоплательщик на основании первичных документов отражает суммы осуществленных расходов и суммы полученных доходов. Приказом Министерства по Налогам и Сборам [13] с 1 января 2004 г. в данный раздел Книги добавлено две новых графы, в которых записываются все полученные доходы и осуществленные расходы, включая доходы и расходы, не учитываемые при исчислении единого налога. Эти изменения позволят налогоплательщикам накапливать данные для расчета финансового результата хозяйственной деятельности, необходимого для эффективного управления, без ведения дополнительного учета.

Доходы и расходы учитываются налогоплательщиком в течение каждого квартала отдельно. По окончанию каждого квартала суммы доходов и расходов полученные в предыдущем отчетном периоде приплюсовываются к данным текущего квартала.

2-ой раздел. В этом разделе Книги налогоплательщик учитывает расходы на формирование как новых основных средств, так и приобретенных до перехода на УСНО. Расходы в этом разделе также в течении каждого квартала учитываются отдельно. Итоговые данные о расходах на формирование основных средств за текущий квартал (а не за налоговый период) переносятся последней записью в раздел 1 Книги.

3-ий раздел. В данном разделе формируется налоговая база нарастающим итогом за каждый отчетный период. Суммы, полученные в этом разделе, являются исходными для составления налоговой декларации.

На основании п. 2 ст. 4 [15] организации и индивидуальные предприниматели, применяющие УСНО, освобождаются от обязанности ведения бухгалтерского учета, за исключением учета основных средств и нематериальных активов. Однако, налогоплательщики, перешедшие на УСНО, как и до перехода могут вести бухгалтерский учет в полном объеме по правилам, установленным законодательством Российской Федерации о бухгалтерском учете.

Для учета основных средств и нематериальных активов, организации и индивидуальные предприниматели должны руководствоваться ПБУ 6/01 “Учет основных средств” и ПБУ 14/2000 ”Учет нематериальных активов”.

Требование об обязательном бухгалтерском учете основных средств и нематериальных активов связано с тем, что для сохранения права применения УСНО остаточная стоимость основных средств и нематериальных активов, определенная по правилам бухгалтерского учета, не должна превышать 100 млн. руб. Если по итогам отчетного (налогового) периода указанный лимит будет превышен, то налогоплательщик считается перешедшим на общий режим налогообложения с начала того квартала в котором это условие было допущено это превышение. В связи с этим налогоплательщику следует отслеживать остаточную стоимость основных средств и нематериальных активов при планировании приобретения новых объектов основных средств и нематериальных активов, а также для документального подтверждения права применения УСНО.

Следует заметить, что бухгалтерский учет основных средств и нематериальных активов ведется отдельно от налогового учета затрат на приобретение основных средств.

Бухгалтерский учет основных средств и нематериальных активов организуется на основе первичных документов, в качестве которых используются следующие унифицированные формы:

- для учета всех видов нематериальных активов применяется форма № НМА-1 “Карточка учета нематериальных активов”;

- для зачисления в состав основных средств применяется форма № ОС-1 “Акт (накладная) о приемке-сдачи объекта основных средств”;

- для оформления приемки-сдачи объекта основных средств из ремонта, реконструкции, модернизации применяется форма №ОС-3 “Акт приемки-сдачи отремонтируемых, реконструируемых и модернизированных объектов основных средств”;

- для оформления полного или частичного списания объекта основных средств применяется форма № ОС-4 “Акт на списание объекта основных средств” или форма № ОС-4а ”Акт на списание основных средств”;

- для поступившего на склад оборудования, требующего монтажа применяется форма № ОС-14 “Акт о приемке оборудования”, дальнейшая передача этого оборудования монтажным организациям оформляется формой № ОС-15 “Акт о приемке-передачи оборудования в монтаж”. На дефекты, выявленные в процессе монтажа, ревизии или испытания оборудования составляется форма № ОС-16 “Акт о выявленных дефектах оборудования”.

Кроме перечисленных актов, на каждый объект или группу однородных объектов основных средств, поступивших в эксплуатацию в одном календарном месяце, имеющих одно и тоже хозяйственно-производственное назначение, техническую характеристику и стоимость должна оформляться форма № ОС-6 “Инвентарная карточка учета объекта основных средств” или форма № ОС-6а ”Инвентарная карточка группового учета объектов основных средств”.

Для ведения бухгалтерского учета объектов основных средств и нематериальных активов, организациям и предпринимателям нет необходимости отражать операции на синтетических счетах бухгалтерского учета, а достаточно самостоятельно разработать необходимые регистры бухгалтерского учета, позволяющие накапливать информацию о первоначальной и остаточной стоимости имеющихся объектов основных средств и нематериальных активов. Такими регистрами могут быть:

- регистр формирования первоначальной стоимости объектов основных средств или нематериальных активов;

- регистр начисления амортизации.

Формы разработанных регистров по учету основных средств и нематериальных активов необходимо зафиксировать в учетной политике.

|

Схема организации бухгалтерского учета объектов основных средств и нематериальных активов с использованием указанных регистров приведена на рисунке 1.3.

Рисунок 1.3 - Схема организации бухгалтерского учета ОС и НМА.

Регистр формирования первоначальной стоимости объектов основных средств и нематериальных активов составляется при поступлении в организацию соответствующих объектов. При составлении данного регистра, первоначальная стоимость основных средств и нематериальных активов формируется из совокупности затрат налогоплательщика связанных с приобретением им указанных объектов. В соответствии с ПБУ 6/01 и ПБУ 14/2000 к затратам на приобретение объекта основных средств или нематериальных активов относятся:

- сумы, уплаченные в соответствии с договором поставщику (продавцу);

- суммы, уплаченные за информационные и консультационные услуги, связанные с приобретением объекта основных средств или нематериальных активов;

- регистрационные сборы, таможенные пошлины, патентные и другие платежи, производимые в связи с приобретением объекта основных средств или нематериальных активов;

- невозмещаемые налоги, уплачиваемые в связи с приобретением объекта основных средств или нематериальных активов;

- вознаграждения, уплачиваемые посредническим организациям через которые был приобретен соответствующий объект;

- иные расходы, непосредственно связанные с приобретением объекта основных средств или нематериальных активов. К иным расходам в частности относятся, начисленные до принятия объекта основных средств или нематериальных активов к бухгалтерскому учету, проценты по заемным средствам, если они привлечены для приобретения этого объекта.

Произведенные затраты, в обязательном порядке, должны быть документально подтверждены соответствующими первичными документами.

Сформированная в данном регистре первоначальная стоимость, принимаемых к бухгалтерскому учету, объектов основных средств или нематериальных активов переносится в формы № ОС-1, № ОС-6 или № НМА-1.

Регистр формирования первоначальной стоимости объектов основных средств и нематериальных активов составляется на каждый поступивший объект в отдельности.

Регистр начисления амортизации применяется для формирования данных о величине остаточной стоимости числящихся в учете объектов основных средств и нематериальных активов. В данном регистре отражаются ежемесячные амортизационные отчисления, при этом амортизация отчисляется в соответствии с соответствующими ПБУ, а по окончании отчетного периода здесь рассчитывается остаточная стоимость принятых к учету основных средств и нематериальных активов.

Также в форму регистра начисления амортизации необходимо включить данные о выбывших в течении отчетного периода объектах основных средств и нематериальных активов. Это необходимо для того, чтобы при исчислении остаточной стоимости указанных объектов, ошибочно не включить остаточную стоимость выбывших объектов.

Данный регистр необходимо составлять сразу на все объекты основных средств и нематериальных активов ежемесячно нарастающим итогом.

Похожие работы

... налогоплательщиком в течение всего срока применения упрощенной системы налогообложения. Поэтому, несмотря на полученные результаты произведенного анализа и расчетов, ООО "Лекс" не может быть рекомендовано изменить налогооблагаемую базу и выбрать в качестве объекта налогообложения доходы. Заключение Результатом проведенного в настоящей работе исследования упрощенной системы налогообложен

... к принятой ранее системе, представляется субъектам малого предпринимательства на добровольной основе. ГЛАВА 2 ДЕЯТЕЛЬНОСТЬ МЕЖРАЙОННОЙ ИНСПЕКЦИЕЙ ФНС РОССИИ №3 ПО КУРСКОЙ ОБЛАСТИ ПО АДМИНИСТРИРОВАНИЮ УПРОЩЕННОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ 2.1 Характеристика деятельности Межрайонной инспекцией ФНС России №3 по Курской области Межрайонная инспекция ФНС России №3 по Курской области является ...

... квартала, в котором допущены указанное превышение или несоответствие указанным требованиям. Указанная величина предельного размера доходов налогоплательщика, ограничивающая право налогоплательщика на применение упрощенной системы налогообложения, подлежит индексации в порядке, предусмотренном пунктом 2 статьи 346.12 НК РФ. Налогоплательщик обязан сообщить в налоговый орган о переходе на иной ...

... (работ, услуг), к вычету не принимаются. Рекомендуется с 1 января 2009 года малому предприятию ООО «ПИЗА» перейти на упрощенную систему налогообложения. Для ООО «ПИЗА» она привлекательна с точки зрения возможной минимизации налогообложения. Применение упрощенной системы налогообложения предусматривает для ООО «ПИЗА» замену уплаты совокупности установленных законодательством РФ федеральных, ...

0 комментариев