Навигация

6. Накладные расходы

Накладные расходы составляют 30 % от суммы основной заработной платы:

Рн=Зосн*0,3=42765*0,3=12829,5 руб.

По данным вышеприведенных расчетов составляется смета затрат на программное обеспечение (таблица 5).

Таблица 5. Смета затрат на программное обеспечение

| Элемент затрат | Сметная стоимость, руб. |

| Материальные затраты | 1383 |

| Основная и доп. з/п | 47041,5 |

| Отчисления на соц. нужды | 12230,79 |

| Затраты на оплату машинного времени | 1514,17 |

| Амортизация стоимости инструментальных средств | 1931,75 |

| Накладные расходы | 12829,5 |

| Итого затраты: | 76930,71 |

Получаем, что затраты на научно-исследовательские работы равны:

Книр=76930,71руб.

Итоговая сумма затрат на разработку распределяется по этапам проектирования пропорционально трудоемкости и составляется инвестиционный план, показанный в таблице 6.

Таблица 6 План инвестиций

| Этапы реализации проекта | Полугодия | |

| 2 полугодие 2005 | 1 полугодие 2006 | |

| Техническое задание | 5128,71 | |

| эскизный проект | 10257,43 | |

| технический проект | 19873,77 | |

| рабочий проект | 19232,68 | 20514,86 |

| внедрение | 1923,27 | |

| Итого: | 54492,59 | 22438,13 |

II. Тиражирование и реализация программного обеспечения

Перед построением плана реализации программного обеспечения был произведен анализ его рыночных возможностей. В процессе анализа было выявлено, что в рассматриваемых автоматизированных системах отсутствуют анализ правоустанавливающих документов, предоставляемых банку от заемщика, анализ наличия достаточных полномочий должностных лиц, которые от имени клиента подписывают договоры. Так же все анализируемые программные продукты в основном автоматизируют деятельность кредитных отделов банка, которые оценивают финансовое состояние заемщика – юридического лица, и решают вопрос о кредитоспособности клиента. Но ни ода из рассмотренных систем не автоматизируют деятельность юридического отдела в процессе кредитования юридического лица. Поэтому можно говорить об отсутствии конкурентных товаров на рынке. План по реализации программного обеспечения показывает объем тиражирования, цену, выручку от реализации и доходы от сопровождения на соответствующий период (приложение 7).

После составления плана по реализации программного обеспечения необходимо рассчитать смету затрат на его тиражирование, рекламу и сопровождение. Затраты на рекламу планируются на основании того, что она будет осуществляться путем рассылки буклетов потенциальным покупателям системы. Затраты на сопровождение планируются из расчета 5% от выручки от реализации за этот период. Итоги расчетов по затратам тиражирование, рекламу и сопровождение представлены в таблице 7.

Таблица 7 Смета затрат

| Показатели | Период | |||||||

| 2 полугодие 2005 | 1 полугодие 2006 | 2 полугодие 2006 | 1 полугодие 2007 | 2 полугодие 2007 | 1 полугодие 2008 | 2 полугодие 2008 | 1-е полугодие 2009 | |

| Затраты на тиражирование: | ||||||||

| -стоимость документации | 0 | 750 | 2000 | 1796 | 1250 | 1125 | 500 | 375 |

| -затраты на копирование | 0 | 302 | 975 | 584 | 491 | 419 | 188 | 141 |

| -стоимость машинных носителей и упаковочных материалов | 0 | 806 | 2068 | 1558 | 1310 | 1118 | 503 | 376 |

| -затраты на рассылку | 0 | 604 | 1551 | 1168 | 982 | 838 | 377 | 282 |

| -амортизация ЭВМ и оборудования | 0,00 | 0,93 | 2,60 | 1,89 | 1,64 | 1,39 | 0,66 | 0,52 |

| Итого: | 0,00 | 2462,93 | 6596,6 | 5107,89 | 4033,64 | 3501,39 | 1568,66 | 1174,52 |

| Затраты на рекламу | 0,00 | 5825,8 | 4306,6 | 4456,5 | 2725,7 | 2171,9 | 1023,9 | 489,2 |

| Затраты на сопровождение ПО | 0 | 2550 | 6000 | 4500 | 3750 | 2925 | 1300 | 900 |

| Итого затраты: | 0,00 | 10838,73 | 16903,2 | 14064,39 | 10509,34 | 8598,29 | 3892,56 | 2563,72 |

III. План прибыли от продаж

При составлении плана прибыли от продаж, представленного в таблице 8, учитываются результаты расчета выручки от реализации и доходов от сопровождения программного обеспечения, а так же общих затрат от реализации.

Таблица 8 План прибыли

Показатели | Период | |||||||

| 2 полугодие 2005 | 1 полугодие 2006 | 2 полугодие 2006 | 1 полугодие 2007 | 2 полугодие 2007 | 1 полугодие 2008 | 2 полугодие 2008 | 1 полугодие 2009 | |

| Выручка от реализации и сопровождения | 0 | 66500 | 150000 | 113000 | 95000 | 75500 | 34000 | 23500 |

| Затраты на тиражирование и сопровождение | 0,00 | 10838,73 | 16903,2 | 14064,39 | 10509,34 | 8598,29 | 3892,56 | 2563,72 |

| Процентные платежи за кредит | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Прибыль валовая | 0,00 | 55661,27 | 133096,8 | 98935,61 | 84490,66 | 66901,71 | 30107,44 | 20936,28 |

| Налог (24%) | 0,00 | 13358,7 | 31943,23 | 23744,55 | 20277,76 | 16056,41 | 7225,79 | 5024,7 |

| Прибыль чистая | 0,00 | 42302,56 | 101153,57 | 75191,06 | 64212,9 | 50845,3 | 22881,65 | 15911,57 |

IV. Финансовый план проекта

Для того чтобы оценить финансовую состоятельность проекта формируется соответствующая таблица, позволяющая управлять финансами инвестиционного проекта (приложение 8). Данная таблица содержит информацию о денежных потоках от инвестиционной, операционной и финансовой деятельностей.

Из таблицы видно, что данный проект потребует 54492,59 рублей инвестиций в первое полугодие, так как в этот период продажа программного продукта не осуществляется. Эти средства можно получить, вложив собственные средства, как в представленном случае, либо взяв банковский кредит. За второе полугодие планируется осуществить продажу тридцати копий программы и прибыль от продажи покроет появившиеся на данном периоде затраты. Так как сальдо денежной наличности является положительной величиной нарастающим итогом по всем периодам, можно перейти к определению чистой текущей стоимости проекта, которая характеризует эффективность проекта.

IV. Определение экономической эффективности проекта

Для определения экономической эффективности проекта необходимо рассчитать следующие показатели:

- чистая текущая стоимость;

- индекс доходности;

- внутренний коэффициент эффективности;

- максимальный денежный поток;

- период возврата капитальных вложений и срок окупаемости.

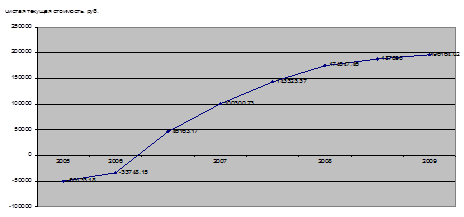

Таблица 9 отражает денежные потоки за весь период жизненного цикла программного продукта. Здесь определяется чистый денежный поток (ЧДП), дисконтированный денежный поток (ДДП) и чистая текущая стоимость проекта (NPV).

Таблица 9 Денежные потоки

| Показатели | Период | |||||||

| 2 полугодие 2005 | 1 полугодие 2006 | 2 полугодие 2006 | 1 полугодие 2007 | 2 полугодие 2007 | 1 полугодие 2008 | 2 полугодие 2008 | 1 полугодие 2009 | |

| Эффект от инвестиционной деятельности | 54492,59 | 22438,13 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Эффект от операционной, деятельности | 0,00 | 42302,56 | 101153,57 | 75191,06 | 64212,9 | 50845,3 | 22881,65 | 15911,57 |

| Чистый денежный поток | -54492,59 | 19864,43 | 101153,57 | 75191,06 | 64212,9 | 50845,3 | 22881,65 | 15911,57 |

| Коэффициент дисконтирования (α) | 0,92 | 0,85 | 0,79 | 0,72 | 0,67 | 0,62 | 0,57 | 0,52 |

| Дисконтированный денежный поток (ДДП=ЧДП*α) | -50133,18 | 16884,77 | 79911,32 | 54137,56 | 43022,64 | 31524,09 | 13042,54 | 8274,02 |

| Дисконтированный денежный поток нарастающим итогом (NPV) | -50133,18 | -33748,15 | 46163,17 | 100300,73 | 143323,37 | 174847,46 | 187890 | 196164,02 |

Коэффициент дисконтирования (α) рассчитывается по формуле:

![]()

где

r – ставка дисконтирования,

t – период времени.

Ставка дисконтирования (r) рассчитывается по формуле:

При этом ставка рефинансирования равна 13%, инфляция – 11%, а риск – 15%. Таким образом, получаем:

![]()

Дисконтированный денежный поток представляет собой произведение коэффициента дисконтирования на сумму чистого денежного потока за соответствующий период. Чистая текущая стоимость проекта (NPV) показывает прибыль, получаемую от выполнения проекта, приведенную на начало периода.

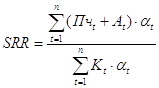

Индекс доходности (SRR) определяется как отношение суммарного дисконтированного дохода к суммарным дисконтированным капитальным вложениям:

,

,

где

Пчt – прибыль чистая,

At – амортизационные отчисления,

Kt – капитальные вложения в основные и оборотные фонды,

αt – коэффициент дисконтирования.

Таким образом, индекс доходности равен:

![]()

![]()

Индекс доходности показывает во сколько раз суммарный дисконтированный доход от выполнения проекта больше суммарных дисконтированных капитальных вложений в проект.

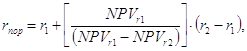

Пороговое значение рентабельности (rпор) или внутренний коэффициент эффективности проекта (IRR) рассчитывается по формуле:

где

r1 – исходная ставка дисконтирования,

r2 – ставка дисконтирования, при которой NPV меньше нуля,

rпор – внутренний коэффициент эффективности проекта,

NPVr1 и NPVr2 – NPV соответственно при r1 и r2

Для определения внутреннего коэффициента эффективности проекта возьмем такую ставку дисконтирования (r2=2,40), при которой NPV станет меньше нуля. Полученные результаты сводятся в таблицу 10.

Таблица 10 Нахождение отрицательной чистой текущей стоимости проекта

| Показатели | Период | |||||||

| 2 полугодие 2005 | 1 полугодие 2006 | 2 полугодие 2006 | 1 полугодие 2007 | 2 полугодие 2007 | 1 полугодие 2008 | 2 полугодие 2008 | 1 полугодие 2009 | |

| NPVr1 = | -50133,18 | -33748,15 | 46163,17 | 100300,73 | 143323,37 | 174847,46 | 187890 | 196164,02 |

| α2= | 0,45 | 0,21 | 0,09 | 0,04 | 0,02 | 0,01 | 0,00 | 0,00 |

| ДДП2= | -24521,67 | 4171,53 | 9103,82 | 3007,64 | 1284,26 | 508,45 | 91,53 | 15,91 |

| NPVr2= | -24521,67 | -20350,14 | -11246,32 | -8238,68 | -6954,42 | -6445,97 | -6354,44 | -6338,53 |

Рассчитаем пороговое значение рентабельности:

![]() (233% в полугодие или 466% в год)

(233% в полугодие или 466% в год)

Данное значение порогового значения рентабельности проекта показывает с одной стороны рентабельность проекта, а с другой стороны – предельную ставку процента по банковскому кредиту, полученному для финансирования проекта.

Срок окупаемости проекта находится по формуле:

![]()

где

tx – количество периодов, при которых NPV меньше нуля,

NPVt – последнее отрицательное значение NPV,

ДДПt+1 – величина ДДП в t+1 периоде.

Получим:

![]() полугодия (1,21 года)

полугодия (1,21 года)

Такое значение срока окупаемости проекта говорит о том, что через 1,21 года проект окупит денежные средства, вложенные в него, а затем начнет приносить доход.

На основании данных таблицы 9 можно построить финансовый профиль проекта, который представляет собой график изображения величины кумулятивной чистой текущей стоимости проекта во времени (приложение 9).

В данной главе дипломной работе был проведен анализ показателей, характеризующих экономическую эффективность проекта. В результате анализа были сделаны выводы о его прибыльности. Сальдо реальных накопленных денег во всех временных интервалах положительно. Это говорит о том, что при реализации проекта не возникнет ситуация, связанная с нехваткой денежных средств. Значение интегрального экономического эффекта больше нуля (NPV=196164,02>0). Это значит, что проект по его окончании не только окупит вложенные в него средства, но и принесет прибыль. Значение индекса доходности более единицы (SRR=3,56>1) так же говорит о прибыльности проекта. Внутренний коэффициент эффективности значительно больше заданной ставки дисконтирования (IRR=4,66>0,15), следовательно, инвестирование денежных средств в проект гораздо выгоднее чем помещение средств на банковский депозит. Срок окупаемости проекта составляет 1,21 года.

Заключение

Оценка правоспособности заёмщиков является одной из важных задач в деятельности банка. Эффективная организация процесса оценки правоспособности позволяет, во-первых, снизить уровень кредитных рисков банка, а во-вторых, создать необходимые условия для качественного обслуживания клиентов банка, предъявляющих спрос на кредитные продукты.

Автоматизированная система правового сопровождения кредитования юридических лиц позволяет решить отдельные проблемы качественной правовой оценки заемщика.

Разработанная система соответствует законодательству РФ, так как при ее разработки был проанализирован большой объем законодательных актов, в том числе федеральные законы, распоряжения, постановления различных федеральных органов. В соответствии с анализом были сделаны выводы и заключения, как проходит процесс кредитования, какие законы должны соблюдаться в данной деятельности. Так же определены требованиям каких законодательных актов должны удовлетворять правоустанавливающие документы, предоставляемые юридическим лицом.

Так же был проведен анализ уже существующих автоматизированных систем. Внимательно рассмотрены и изучены их цели, задачи и функции. Проанализированы пробелы и недостатки систем, результатом чего были поставлены цели и требования к разработанной системе, которая должна реализовать некоторые недостающие части в уже действующих системах.

Для наиболее правильного анализа функций для последующей разработки системы, отвечающей поставленным требованиям, и отображения механизмов, посредством которых эти функции выполняются, была спроектирована модель разработанной системы. На основании моделирования удалось выделить основные объекты системы и их взаимосвязи, в соответствие с чем была спроектирована структура базы данных.

На основании всех проделанных проектных работ, с учетом поставленных требований и указаний законодательства РФ была разработана автоматизированная система правового сопровождения кредитования юридических лиц. После чего система протестирована по различным критериям.

Автоматизированная система правового сопровождения кредитования юридических лиц доказала свою работоспособность и отказоустойчивость при загрузке, внесении изменений и сохранении данных. При тестировании подсистемы построения отчетов система так же работала без сбоев, формат и содержание полученного отчета и заключения отвечает всем заданным требованиям и указаниям законодательства.

Разработанная система позволяет повысить оперативность и производительность труда работников юридического отдела банка. За счет систематизации и наглядности представления данных, система позволяет увеличить качество анализа представленных правоустанавливающих документов от клиента банка – юридического лица, а так же проверки полномочий должностных лиц. Разработанная система позволила синхронизировать используемые данные и сокращение бумажных архивов. Система правового сопровождения автоматизировала работу юридического отдела, в части выполнения своих функций, связанных с оценкой правоспособности клиента банка – юридического отдела.

Список литературы

1. Гражданский кодекс РФ.

2. Налоговый кодекс РФ от 31.07.98 N 146-ФЗ (в ред. от 29.07.2004 N 95-ФЗ)

3. Уголовный Кодекс Российской Федерации.

4. Кодекс об Административных правонарушениях Российской Федерации.

5. Федеральный закон «О банках и банковской деятельности» от 02.12.1990 №395-1 (в ред. От 21.07.2005г.).

6. Федеральный закон «Об основах обязательного социального страхования» от 16.07.99 г. № 165 – ФЗ (в ред. от 05.03.2004 г.).

7. Федеральный закон “Об обязательном пенсионном страховании в РФ” от 15.12.2001 г. № 167 – ФЗ (в ред. от 20.07.2004 г.).

8. Федеральный закон “О государственной регистрации юридических лиц” № 129-ФЗ от 23 июня 2003 года (в ред. от 23.12.2003 N 185-ФЗ).

9. Постановление Правительства Российской Федерации от 19.06.2002 № 439 «Об утверждении форм документов, используемых при государственной регистрации юридических лиц, и требований к их оформлению».

10. Приказ от 24.12.1999 МНС РФ №АП-3-26/413 «Об утверждении положения о межрегиональной государственной инспекции МНС России по контролю за налогообложением малого бизнеса и сферы услуг».

11. Положении Банка России «О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения)» от 31 августа 1998г. № 54-П (с учетом изменений и дополнений, внесенных Положением Банка России от 27 июля 2001г. № 144-П).

12. Указание ЦБ РФ от 18.06.99 г. № 579-у (в ред. от 21.02.2002г.).

13. Инструкция Сберегательного Банка РФ от 26 октября 1993г. N 26-р «О кредитовании юридических лиц учреждениями Сберегательного Банка РФ».

14. Регламент предоставления кредитов юридическим лицам №285-4-р Сберегательного Банка РФ от 23.07.2004г.

15. Порядок краткосрочного кредитования юридических лиц Сбербанка России и его филиалами №931-2-р Сберегательного Банка РФ от 26.11.2004г.

16. Бобровский С.И. Delphi 7. Учебный курс. Спб.: Питер 2005.

17. Вендров А.М. Проектирование программного обеспечения экономических информационных систем. М.: «Финансы и статистика», 2002г.

18. Гриненко Г.П. Методические указания к выполнению экономической части выпускной квалификационной работы для студентов специальности 220400 – Программное обеспечение вычислительной техники и автоматизированных систем. – Белгород: Изд-во БГТУ им. В.Г. Шухова, 2003.

19. Понамарев В. Базы данных в Delphi 7.Самоучитель. – Спб.: Питер, 2003г.

20. Фаронов В.В. Delphi. Программирование на языке высокого уровня: Учебник для вузов – СПб.: Питер 2005.

21. Компания «Бизнес Лайн», http://bl.com.ua

22. Компания IBS, http://www.ibs.ru

23. Компания «Интерфейс LTD», Borland InterBase, http://www.interface.ru

24. Компания «Сети и системы связи», http://www.ccc.ru

25. Компания «Франклин&Грант», http://www.franklin-grant.ru

26. Компания Ю-Ти-Ай. http://www.uti.ru

27. Российская информационная сеть, http://program.rin.ru

28. BPwin 4.0: пришел, увидел, реорганизовал. Мнение пользователя. Притыкин Д.А, http://www.interface.ru

29. CASE-технологии. Современные методы и средства проектирования информационных систем., А. Вендров, http://www.webresurs.ru

Приложение

Приложение 1

Белгородское отделение №8592 АК СБРФ

Юридическому отделу

Служебная записка

Кредитный отдел просит дать заключение о возможности

(выдачи, пролонгации)

кредита

(наименование организации)

в сумме

сроком

Сумма активов предприятия по состоянию на

составляет

в том числе основные средства

залог (% от актива)

кредит (% от актива)

наименование залога

Начальник сектора

по кредитованию юридических лиц

Исполнитель

Приложение 2

Форма N │Р│5│0│0│0│3│

СВИДЕТЕЛЬСТВО

О ВНЕСЕНИИ ЗАПИСИ В ЕДИНЫЙ ГОСУДАРСТВЕННЫЙ РЕЕСТР

ЮРИДИЧЕСКИХ ЛИЦ

Настоящим подтверждается, что в соответствии с Федеральным

законом "О государственной регистрации юридических лиц" в Единый

государственный реестр юридических лиц внесена запись о

_____________________________________________________________

_____________________________________________________________

(полное наименование юридического лица с указанием

организационно-правовой формы)

_____________________________________________________________

(сокращенное наименование юридического лица)

_____________________________________________________________

(фирменное наименование)

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

Основной государственный │ │ │ │ │ │ │ │ │ │ │ │ │ │

регистрационный номер └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

"__" "________________________" "____" за государственным

(число) (месяц (прописью)) (год)

регистрационным номером

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

│ │ │ │ │ │ │ │ │ │ │ │ │ │

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

_____________________________________________________________

(Наименование регистрирующего органа)

Должность уполномоченного лица

регистрирующего органа ______________________

(подпись, ФИО)

М.П.

Приложение 3

Форма N ¬ Р ¬ 5 ¬ 1 ¬ 0 ¬ 0 ¬ 1 ¬

+-----------------------+

СВИДЕТЕЛЬСТВО

о государственной регистрации юридического лица

Настоящим подтверждается, что в соответствии с Федеральным

законом "О государственной регистрации юридических лиц" в Единый

государственный реестр юридических лиц внесена запись о создании

_____________________________________________________________

(полное наименование юридического лица с указанием

организационно-правовой формы)

_____________________________________________________________

(сокращенное наименование юридического лица)

____________________________________________________________

(фирменное наименование)

"____" "_________" "______" за основным государственным

(число) (месяц (год)

(прописью)

регистрационным номером

+-------------------------+

+-------------------------+

____________________________________________________________

(Наименование регистрирующего органа)

Должность уполномоченного лица

регистрирующего органа __________________________

(подпись, ФИО)

Приложение 4

Министерство Российской Федерации по налогам и сборам

СВИДЕТЕЛЬСТВО

О ПОСТАНОВКЕ НА УЧЕТ В НАЛОГОВОМ ОРГАНЕ ЮРИДИЧЕСКОГО ЛИЦА,

ОБРАЗОВАННОГО В СООТВЕТСТВИИ С ЗАКОНОДАТЕЛЬСТВОМ РОССИЙСКОЙ ФЕДЕРАЦИИ,

ПО МЕСТУ НАХОЖДЕНИЯ НА ТЕРРИТОРИИ РОССИЙСКОЙ ФЕДЕРАЦИИ

Настоящее Свидетельство выдано в соответствии с положениями части

первой Налогового кодекса Российской Федерации, принятого Федеральным

законом от 31 июля 1998 года N 146-ФЗ, юридическому лицу

__________________________________________________

(полное наименование в соответствии

_____________________________________________________________

с учредительными документами)

местонахождение_____________________________________________

(адрес места нахождения в соответствии

_____________________________________________________________

с учредительными документами)

сведения о регистрации:

вид документа______________________________

(наименование)

реквизиты документа

_________________________________________________

(номер, серия и дата регистрации/реквизиты

_____________________________________________________________

нормативного правового акта)

наименование органа, выдавшего /утвердившего/ документ_________________________________________________________

и подтверждает постановку юридического лица на учет ___________________________________________________________

(число, месяц, год постановки на учет)

+-+-+-+-

по месту нахождения в______________________________________| | | |

(наименование налогового органа и его код)+-+-+-+-

и присвоение ему +-------------------+

Идентификационного|ИНН юридического | |

|лица +-+-+-+-+-+-+-+-+-+-+

Номера | +-----------------+

Налогоплательщика:|с кодом причины | |

|постановки на учет+-+-+-+-+-+-+-+-+-+

Дата выдачи Свидетельства ___________________

(число, месяц, год)

Свидетельство применяется во всех предусмотренных законодательством случаях и подлежит замене в случае изменения приведенных в нем сведений, а также в случае порчи, утери

Руководитель налогового органа

_________________________________

МП (подпись, фамилия, имя, отчество)

Приложение 5

Заключение

дата г. Белгород

заемщик: (наименование юридического лица)

сумма: (сумма кредита)

срок: (срок заключаемого кредитного договора)

Юридический адрес: (юридический адрес заемщика)

Я, (должность и ФИО сотрудника) юридического отдела Белгородского отделения №8592 Сбербанка России, рассмотрев

(Перечень правоустанавливающих документов, предоставленных юридическим лицом Банку)

Считаю, что представленные заемщиком регистрационные и уставные документы соответствуют действующему законодательству.

(выводы, на которые ссылается сотрудник)

Заключение: общая правоспособность (наименование юридического лица) установлена. Заключение кредитного договора на вышеуказанных условиях возможно.

сотрудник

Приложение 6

Белгородское отделение №8592 АК СБРФ

Юридический отдел

Отчет

По поступившим заявлениям на установление правоспособности заемщика – юридического лица за период от до

| № | Наименование критериев | Количество |

| 1. | Поступившие заявления на установление правоспособности заемщиков | |

| 2. | Дача заключений по кредитам юридических лиц | |

| 3. | Заключения по пролонгации договора |

Приложение 7

Финансовый профиль проекта

[1] Гражданский кодекс РФ, ст. 819.

[2] Там же, ст. 820.

[3] Там же, ст. 821.

[4] Гражданский кодекс РФ, ст. 48.

[5] Там же, ст. 49.

[6] Гражданский Кодекс РФ, ст. 53.

[7] Компания IBS, http://www.ibs.ru

[8] Компания «Франклин&Грант», http://www.franklin-grant.ru

[9] Компания «Бизнес Лайн», http://bl.com.ua

[10] Там же.

[11] Компания «Сети и системы связи», http://www.ccc.ru

[12] Российская информационная сеть, http://program.rin.ru

[13] Российская информационная сеть, http://program.rin.ru

[14] CASE-технологии. Современные методы и средства проектирования информационных систем., А. Вендров, http://www.webresurs.ru

[15] CASE-технологии. Современные методы и средства проектирования информационных систем., А. Вендров, http://www.webresurs.ru

[16] BPwin 4.0: пришел, увидел, реорганизовал. Мнение пользователя. Притыкин Д.А, http://www.interface.ru

[17] BPwin 4.0: пришел, увидел, реорганизовал. Мнение пользователя. Притыкин Д.А, http://www.interface.ru

[18] BPwin 4.0: пришел, увидел, реорганизовал. Мнение пользователя. Притыкин Д.А, http://www.interface.ru

[19] Компания «Интерфейс LTD», Borland InterBase, http://www.interface.ru

[20] Фаронов В.В. Delphi. Программирование на языке высокого уровня: Учебник для вузов- СПб.: Питер 2005.

[21] Бобровский С.И. Delphi 7. Учебный курс. Спб.: Питер 2005.

[22] Гриненко Г.П. Методические указания к выполнению экономической части выпускной квалификационной работы для студентов специальности 220400 - Программное обеспечение вычислительной техники и автоматизированных систем.- Белгород: Изд-во БГТУ им. В.Г. Шухова, 2003.

[23] Компания Ю-Ти-Ай. http://www.uti.ru

[24] Там же.

Похожие работы

... Агарков М.М. Основы банковского права М., 1994. с.57 ГЛАВА 2. ПОРЯДОК КРЕДИТОВАНИЯ ФИЗИЧЕСКИХ ЛИЦ И СПОСОБЫ ОБЕСПЕЧЕНИЯ ИСПОЛНЕНИЯ ОБЯЗАТЕЛЬСТВ ПО КРЕДИТНОМУ ДОГОВОРУ 2.1. Услуги сбербанка и виды предоставляемых кредитов Дополнительный офис (универсального) №4451/031 Балезинского отделения является единственным отделением сбербанка, который обслуживает население Кезского района Удмуртской ...

... № 346. – С.58-64 29. Милюков А.И. Кредитная поддержка производства – центральная проблема. // Деньги икредит. – 2009. № 4 – С.9-12 Приложение А Схема процесса кредитования юридических лиц 1) Рассмотрение кредитной заявки на выдачу кредита Предварительные переговоры с потенциальным заемщиком Предоставление потенциальным заемщиком необходимого пакета ...

... процесс оформления и выдачи кредита осуществляется за более короткий промежуток времени, обеспечивая экономию времени 3 дня. Предложенные мероприятия по совершенствованию организации кредитования юридических лиц позволят банку проводить более продуманную политику привлечения и удержания клиентов, а также повысить эффективность операций кредитования и улучшить политику управления риском. 3.2 ...

... 26,6 6571,5 24,0 8307,1 19,3 Всего работающие активы 14657,5 100 27367,1 100 43053,5 100 2.2. Виды кредитов и оценка организации кредитного процесса в АКБ «Тамбовкредитпромбанк» (ОАО) Услуги банка, предоставляемые физическим лицам: 1. Операции по вкладам в валюте Российской Федерации и иностранной валюте: – открытие счета по вкладу; – прием наличных ...

0 комментариев