Особенности и виды кредитования физических лиц

Нормативное регулирование кредитования физических лиц

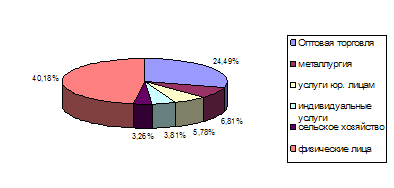

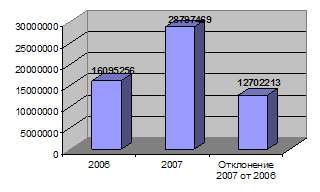

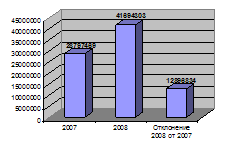

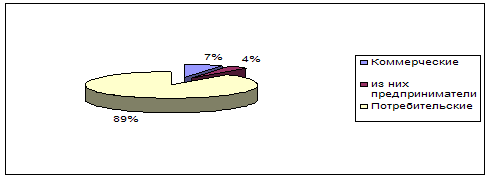

АНАЛИЗ КРЕДИТОВАНИЯ ФИЗИЧЕСКИХ ЛИЦ В УВАРОВСКОМ ФИЛИАЛЕ АКБ «ТАМБОВКРЕДИТПРОМБАНК» (ОАО)

Операции с ценными бумагами и депозитарные услуги

Анализ методики оценки платежеспособности заемщика

Документы по предоставляемому залогу

Оценка порядка погашения и уплаты процентов

Расширить залоговую базу (продукты с/х, подсобного хозяйства и так далее)

Навигация

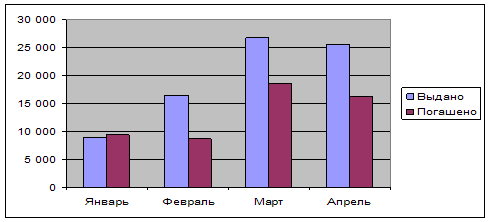

Анализ кредитного процесса с физическими лицами

Анализ кредитного процесса с физическими лицами

99652

знака

6

таблиц

0

изображений

Министерство образования Российской Федерации

Московский психолого-социальный институт(филиал г.Уварово)

ДИПЛОМНАЯ РАБОТАНа тему:

Анализ кредитного процесса с физическими лицами на примере Уваровского филиала АКБ «Тамбовкредитпромбанк» (ОАО)

Выполнил(а):

студент(ка) гр.

Уварово,

2008 г.

СОДЕРЖАНИЕ

Введение

1. Теоретические и нормативные основы кредитования физических лиц

1.1. Кредит и его место в экономике

1.2. Особенности и виды кредитования физических лиц

1.3. Нормативное регулирование кредитования физических лиц

2. Анализ кредитования физических лиц в Уваровском филиале АКБ «Тамбовкредитпромбанк» (ОАО)

2.1. Организационно-экономическая характеристика Уваровского филиала АКБ «Тамбовкредитпромбанк» (ОАО)

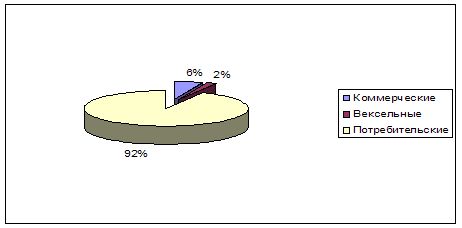

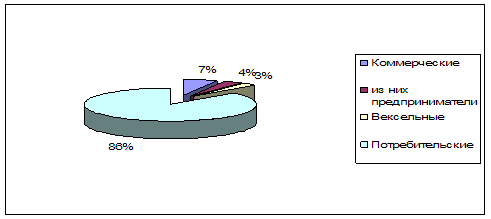

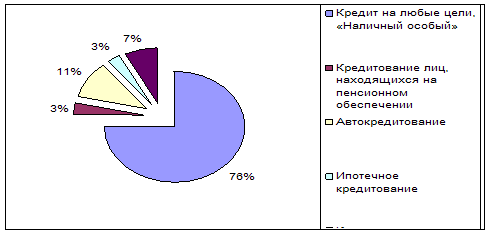

2.2. Виды кредитов и оценка организации кредитного процесса в АКБ «Тамбовкредитпромбанк» (ОАО)

2.3. Анализ методики оценки платежеспособности заемщика

2.4. Оценка порядка погашения и уплаты процентов54

3. Предложения по совершенствованию процесса кредитования физических лиц в Уваровском филиале АКБ «Тамбовкредитпромбанк» (ОАО)

Заключение

Список литературы

ВВЕДЕНИЕ

Кредитование предприятий и населения относится к традиционным видам банковских услуг. Не случайно банк называется кредитным институтом. Наибольшая часть активов банков по-прежнему помещена в кредитные операции.

Банкам приходится проявлять все большую изобретательность в области разработки новых методов кредитования, привлечению наибольшего числа клиентов.

Актуальность выбранной темы определяет необходимость расширения клиентской базы коммерческих банков и роль банковского кредитования в повышении потребительского спроса.

Объектом исследования является банк (Уваровский филиал АКБ «Тамбовкредитпромбанк» (ОАО) г.Уварово), который предоставляет кредитные продукты по кредитованию юридическим и физическим лицам, осуществляя так же другие банковские операции.

Предметом исследования являются практика кредитования физических лиц и экономические (кредитные) отношения, которые возникают между банковскими учреждениями и населением (физическими лицами) по поводу предоставления и погашения кредита.

Целью дипломной работы является анализ кредитования физических лиц в АКБ «Тамбовкредитпромбанк» (ОАО) и разработка на его основе предложений по совершенствованию этого процесса. Выполняя цель дипломной работы, необходимо решить следующие основные задачи:

1) изучить процедуры и основные этапы кредитования физических лиц;

2) определение оценки платежеспособности Заемщика и определение максимального размера кредита;

3) провести анализ кредитования физических лиц;

4) рассмотреть процесс кредитования физических лиц;

5) рассмотреть порядок предоставления кредита и сопровождение кредитного договора;

6) провести анализ кредитования физических лиц на примере Уваровского филиала АКБ «Тамбовкредитпромбанк» (ОАО).

В качестве информационной базы для данной дипломной работы использованы исследования из различных источников: законодательные акты и нормативные документы правительства, монографическая и учебная литература, статистические источники, периодическая печать, а так же учредительные документы и другие локальные нормативные документы Уваровского филиала АКБ «Тамбовкредитпромбанк» (ОАО): финансовая отчетность за 2005-2006 года, балансы предприятия за указанный период.

1. ТЕОРЕТИЧЕСКИЕ И Нормативные основы кредитОВАНИЯ ФИЗИЧЕСКИХ ЛИЦ

1.1. Кредит и его место в экономике

В процессе хозяйственной деятельности из-за временного недостатка собственных средств у граждан возникает потребность привлечения заемных средств для покрытия текущих затрат либо для капитальных вложений. Одним из основных путей удовлетворения потребностей в денежных средствах является получение их по кредитному договору. По кредитному договору банк обязуется предоставить денежные средства заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить сумму и уплатить проценты на нее.

Основным источником привлечения денежных средств гражданами и организациями является банковское кредитование. Банки являются посредниками на рынке капитала. Они привлекают временно свободные денежные средства одних лиц и предоставляют их другим лицам, нуждающимся в заемных средствах. Отношения банков с клиентами регулируются кредитным договором. [11, c.247]

Правовое регулирование отношений по кредитному договору осуществляется Гражданским кодексом РФ (части 1 и 2), законодательными актами Российской Федерации, приказами Банка России и др. С введением в действие частей 1 (с 01.01.95 г.) и 2 (с 01.03.96 г.) Гражданского кодекса Российской Федерации регулирование кредитных отношений было выделено в качестве самостоятельной разновидности договора займа. Предусмотрено, что к отношениям по кредитному договору применяются правила, предусмотренные положениями о договоре займа, если иное не предусмотрено правилами о кредите в Гражданском кодексе и не вытекает из существа кредитного договора.

Определение кредитного договора дано в ст. 819 Гражданского кодекса Российской Федерации. Кредитный договор есть соглашение, по которому банк или иная кредитная организация обязуется предоставить денежные средства заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее.

Отношения по кредитному договору регулируются параграфом 2 главы 2 Гражданского кодекса РФ, а также параграфом 1 этой главы, нормы которого посвящены договору займа, так как договор займа является кредитной сделкой. Помимо этого кредитного отношения регулируются и самим кредитным договором.

Кредитные операции – это операции по предоставлению банками денежных ссуд, в качестве кредитора выступают банки, заемщиками другие банки, юридические и физические лица.

Кредит – широкое понятие, предлагающее наличие различных форм организации кредитных отношений, как формирующих источники средств банка, так и предоставляющих одну из форм их вложения.

Кредитная политика – это стратегия и тактика банка в области кредитных операций. Не существует единой кредитной политики для всех банков. Каждый банк формирует свою собственную кредитную политику, учитывая экономические, политические, географические, организационные и иные факторы, оказывающие влияние на его деятельность. Считается, что риски банка повышаются, если он не имеет своей кредитной политики; если он ее имеет, но не довел до сведения всех исполнителей; если он имеет противоречивую или неконкретную политику. [15, c.347]

Кредитная политика в части СТРАТЕГИИ вбирает в себя приоритеты, принципы и содержательные цели конкретного банка на кредитном рынке, а в части ТАКТИКИ – финансовый и иной инструментарий, используемый данным банком для реализации его целей при осуществлении кредитного процесса. Таким образом, кредитная политика создает необходимые общие предпосылки эффективной работы персонала кредитного подразделения банка (понимания приоритетов, целей, инструментов, методов организации кредитных сделок), объединяет и организует усилия персонала, уменьшает вероятность ошибок и принятия нерациональных решений.

Для принятия банком решений по выбору собственных целей в сфере кредитования важное значение имеют:

а) постановка общих целей деятельности банка на предстоящий период, в частности в отношении доходности и ликвидности,

б) адекватный анализ кредитного рынка (спроса и предложения кредитных услуг), включая отношения централизованных кредитных ресурсов к общей массе кредитных вложений по стране в целом или региону,

в) ясность перспектив развития ресурсной базы банка,

г) верная оценка качества своего кредитного портфеля,

д) учет динамики уровня квалификации персонала. [7, c.142]

Руководство по кредитной политике, регламентирующее все аспекты работы банка на кредитном рынке, концентрирует в себе весь накопленный банком инструктивный и методический материал по организации кредитного процесса. Оно должно содержать следующие основные разделы:

а) функциональные звенья, участвующие в кредитном процессе, и их полномочия,

б) порядок разрешения ссуды,

в) инструкции по организации кредитования,

г) методические указания по анализу кредитоспособности клиентов,

д) методические указания по анализу кредитного портфеля,

е) методические указания по анализу выполнения кредитных договоров. [18, c.91]

Кредитный договор считается заключенным с момента передачи денег заемщику, если сторона по договору не обусловили представления кредита наступлением каких-либо иных условий. В этом случае очень важно, чтобы в договоре было указано на то, что подразумевается под «моментом передачи денег», так как именно с этого момента у сторон возникают определенные права и обязанности по данному кредитному договору. Местом заключения кредитного договора является место жительства гражданина или место нахождения банка, предложившего заключить такой договор.

Денежные средства считаются врученными заемщику с момента фактического поступления во владение заемщика в месте заключения договора.

Так, в случае если кредит выдается физическому лицу для потребительских нужд, то денежные средства должны быть вручены наличными в месте его жительства. В договоре с физическим лицом может быть предусмотрено и получение денег в безналичном порядке, то есть с момента поступления денег на указанный гражданином счет в банке.

Банки или иная кредитная организация должны по характеру своей деятельности предоставить денежные средства в кредит каждому, кто к ним обратится при соблюдении им требований банка.

Кредитный договор должен быть заключен в письменной форме. Несоблюдение письменной формы влечет его недействительность.

На практике кредитные отношения оформляются банком и клиентом путем подписания единого документа – кредитного соглашения.

Особенностью кредитных правоотношений является обеспеченность кредита. В качестве своевременного возврата кредита банки принимают залог, поручительство и так далее.

В последнее время определенное распространение получило кредитование физических лиц под залог приобретаемой ими дорогостоящей техники, мебели, автомобилей и так далее.

Кредитный договор считается заключенным при соблюдении двух условий: первое – соблюдение его формы и второе – достижении по всем его существенным условиям.

При этом существенными являются следующие условия:

– о предмете договора,

– получение процентов по кредитному договору,

– все те условия, относительно которых по заявлению одной из сторон настаивали на нотариальном удостоверении кредитного договора, хотя по закону этого не требуется. [22, c.79]

Несоблюдение этих условий влечет за собой признаки договора незаключенным.

Каждый банк должен иметь четкую и детально проработанную программу развития кредитных операций, в которой формируются цели, принципы и условия выдачи кредитов разным категориям заемщиков (предельные размеры ссуд, требования к обеспечению и погашению и так далее.) Банк-кредитор тщательно изучает все представляемые заемщиком документы: заявку клиента, изучает кредитную историю клиента-заемщика, проводит анализ по вопросу наличия или отсутствия задолженности по обязательствам клиента-заемщика, проверяет наличие и качество обеспечения (залог, поручительство и так далее.).

Важным этапом в ходе подготовки к подписанию кредитного договора является оценка кредитоспособности клиента – заемщика и риска, связанного с выдачей кредита.

При решении вопроса о целесообразности выдачи кредитных средств заемщику свое заключение по данному вопросу должны представить специалисты следующих направлений: кредитный инспектор, юрист, инспектор службы экономической безопасности, экономист. Исходя из этого, кредитный комитет банка принимает соответствующее решение о возможности или невозможности предоставления заемщику кредита. В случае положительного решения, заемщику об этом сообщается, и затем стороны приступают к оформлению кредитного договора.

Оформление кредитного договора осуществляется путем заключения между банком и его клиентом соответствующего договора, отвечающего требованиям Гражданского кодекса Российской Федерации и содержащего основные условия предоставления и погашения размещаемых банком денежных средств ежеквартально.

Предметом кредитного договора являются денежные средства, которые предоставляются заемщику с условием их возвратности и уплаты процентов на эту сумму.

Кредитный договор, как отмечалось ранее, является возмездным. Вместе с тем необходимо отметить, что начисление процентов на предоставляемую заемщику сумму денежных средств по кредитному договору начинает производиться не с момента заключения кредитного договора между сторонами, а с момента поступления кредитных средств на счет заемщика, то есть проценты выплачиваются за время реального пользования кредитными суммами (ст. 819 ГК РФ часть вторая).

Что касается размера кредита, обеспечения условий погашения и других условий, то они определяются сторонами в договоре. В связи с этим предметом кредитного договора являются объекты гражданских прав, которые могут свободно отчуждаться или переходить от одного лица к другому в порядке правопреемства (наследование) либо другим способом.

Спецификой кредитного договора является его предмет, который регулирует отношения только по денежным обязательствам. Если предметом договора являются не деньги, а вещи, то к таким договорам применяется специальное законодательство.

Основной особенностью кредитного договора является его субъектный состав: с одной стороны такого договора обязательно выступает банк или иная кредитная организация, имеющая соответствующую лицензию.

В законе стороны кредитного договора четко обозначены. Это банк или иная кредитная организация, имеющая лицензию Банка оссии и заемщикииРоссии и заемщик, получающий денежные средства для предпринимательских или потребительских целей. Это обстоятельство является отличительной чертой кредитного договора от других договоров гражданско-правового значения. [28, c.86]

Похожие работы

... средств со счета гарантийного депозита мемориальным ордером учреждением банка в случае непогашения задолженности по кредиту в установленные кредитным договором сроки [25]. 2.4 Анализ кредитования физических лиц в ОАО «Белинвестбанк» Залогом успеха в реализации кредитной политики являются правильно сформированный кредитный портфель и проводимые на его основе кредитные операции банка. ...

... по конкретному кредиту доводится Сбербанком России до сведения каждого заемщика до заключения кредитного договора в обязательном порядке. 2.4. Условия и сроки оформления кредита «Правила кредитования физических лиц Сбербанком России и его филиалами» от 30.05.2003 г. № 229-3-р являются основным нормативным документом Сбербанка России по кредитованию физических лиц. Правила определяют общий ...

... основе кредитной истории "прошлых" клиентов банк пытается определить, какая вероятность того, что конкретный потенциальный заемщик вернет кредит в определенный срок. Скоринг используется главным образом во время кредитования физических лиц, особенно при выдаче потребительских кредитов, не обеспеченных залогом. Основное задание скоринга заключается в том, чтобы выяснить не только, состоятельный ...

... рискованной операцией. Поэтому управление кредитным риском при кредитовании физических лиц должно осуществляться с осторожностью, с учетом специфики данной проблемы. 1.3 Организация процесса кредитования физических лиц Процесс кредитования населения включает несколько этапов. Клиент, обратившийся в банк за получением кредита, получает необходимую информацию по условиям кредитования, ...

0 комментариев