Мета і завдання діяльності товарознавців-експертів з митної

Законодавча база, що регламентує порядок митного

Характеристика упакування,

маркування, транспортування

Рік - для фасованого в металеві банки;

До субпідпозицій 1806 90 11 00 і 1806 90 19 00 не включаються шоколадні цукерки, вироблені виключно з шоколаду одного типу

Документальна експертиза какао-бобів та какао-продуктів

Експертиза якості какао-бобів та какао-продуктів

Етикетки для проб

Для контролю якості упакування і маркірування транспортної тари застосовують вибірковий одноступінчатий нормальний контроль по 2-му рівню (табл. 14)

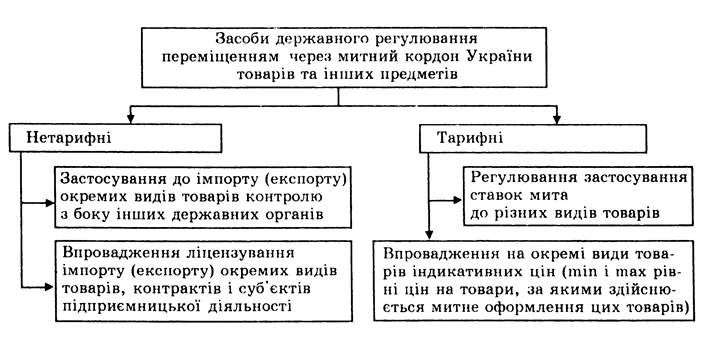

Засоби митного та державного регулювання переміщення

Порядок митного оформлення какао-бобів та какао-продуктів

Порядок нарахування платежів при митному оформлення

Навигация

Порядок митного оформлення какао-бобів та какао-продуктів

Експертиза, оцінка якості какао-бобів та какао-продуктів і їх митне оформлення при переміщенні через митний кордон України

216023

знака

22

таблицы

4

изображения

3.3. Порядок митного оформлення какао-бобів та какао-продуктів

підприємством ДП “Укрпромінвест-кондитер “ в режимі «імпорт»

Переміщення через митний кордон України товарів та інших предметів підлягає митному оформленню ( Митний кодекс України ст.70, 72). Порядок здійснення операцій з митного оформлення визначається Державною митною службою України (ДМСУ) відповідно до Митного кодексу України. Оформлюються митні документи українською мовою або офіційними мовами митних союзів, якщо України є їх членом. Процес митного оформлення товарів та інших предметів складається з двох частин (черговість їх здійснення залежить від напрямку переміщення через кордон – експорт або імпорт). В даному випадку переміщення (ввезення) через митний кордон України підприємством ДП “Укрпромінвест-кондитер” какао - бобів та какао - продуктів – імпорт. При митному оформлені імпорту, на митну територію України за станом на початок 2004 р. , застосовується попереднє декларування зі сплатою митних платежів окремих груп товарів, що ввозяться на митну територію, перелік яких затверджується Держмитслужбою (різноманітні продукти харчування, папір, книги, різні одяг і взуття, товари народного вжитку — побутова апаратура, запасні частини до автомобілів тощо).

Імпорт - митне оформлення товарів, що ввозяться в Україну відповідно до заявленого митного режиму, здійснюється в митниці за місцем державної реєстрації або проживання юридичної чи фізичної особи, на адресу якої ввозяться товари. Для здійснення контролю за доставкою вантажів із какао - бобами або продуктами їх переробки, що ввозяться на митну територію України (напрямок переміщення — ІМ) та переміщуються з будь-якою метою, використовуються попереднє повідомлення (далі — ПП) та його електронна копія згідно ст. 89, Митного кодекса України. Заповнена згідно з установленим порядком ПП та її електронна копія до моменту ввезення вантажу із какао - бобами або продуктами їх переробки подається до митниці призначення, де інспектор у межах своєї компетенції перевіряє:

• відомості про особу, на адресу якої ввозяться товари;

• правильність заповнення ПП та її електронної копії.

Київська регіональна митниця, якою було оформлено ПП, передає інформацію до електронно-автоматизованної інформаційної системи (ЄАІС) Управління інформаційного забезпечення та митної статистики (УІЗМС) засобами електронного зв'язку.

Ягодинська митниця дає дозвіл на переміщення через митний кордон вантажу із какао - бобами або продуктами їх переробки, що ввозяться в Україну, тільки за умови позитивного результату перевірки (шляхом здійснення оперативного запиту до ЄАІС УІЗМС за номером ПП, зазначеним у товаросупровідних документах) інспектором пункту пропуску наявності в ЄАІС УІЗМС відповідного ПП та відповідності характеру і кількості вантажу та відомостей, зазначених у товаросупровідних документах на переміщувані товари, відомостям, зазначеним у даній електронній копії. Інспектор митниці відправлення, використовуючи дані ЄАІС УІЗМС, роздруковує два примірники витягу з електронної копії ПП на переміщуваний вантаж какао-бобів або продуктів їх переробки, ознайомлює під розпис особу, що приймає вантаж та документи на них до перевезення у Київську регіональну митницю й бере зобов'язання щодо доставки цих товарів у митницю призначення згідно з ст.91, 92, 93 і 94 Митного кодексу України.

Перший примірник витягу з електронної копії ПП зберігається у митниці відправлення разом із примірниками всіх товаросупровідних документів. Другий — передається особі, що приймає заявлені товари до перевезення. Цей примірник використовується як довідковий документ упродовж усього терміну переміщення товарів, а по завершенні його засвідчується печаткою митниці призначення та залишається у перевізника як свідчення здійсненого переміщення.

При надходженні товарів до Київської регіональної митниці у визначений Ягодинською митницею відправлення термін доставки (або раніше) інспектор перевіряє відповідність вантажу відомостям про нього, зазначеним в електронній копії ПП, та проставляє в усіх товаросупровідних документах штамп «Під митним контролем». Другий примірник витягу з електронної копії ПП засвідчується відбитком особистої номерної печатки інспектора митниці призначення та записом «Вантаж надійшов». В електронній копії ПП, що міститься в ЄАІС УІЗМС, інспектор митниці призначення робить відмітку про надходження вантажу в Київську регіональну митницю.

Представлення ВМД до внутрішньої митниці та її оформлення. ВМД подається до Київської регіональної митниці підприємством ДП “Укрпромінвест-кондитер”, яке здійснює декларування вантажу какао-бобів або продуктів їх переробки, на підставі договору .

Вантажна митна декларація — складений письмово уніфікований адміністративний документ (УАД), у якому декларантом заявлена мета переміщення через митний кордон України товарів та інших предметів, містяться точні дані про самі товари й предмети, транспортні засоби, а також інформація, необхідна для здійснення митного контролю, митного оформлення, нарахування митних платежів, формування державної та митної статистики. Під час митного оформлення товарів у випадках, визначених ДМСУ, замість додаткових аркушів МД-3 допускається застосування специфікацій форми МД-8 (Додаток Б). Кількість бланків форми МД-2, МД-3, необхідних для надання митниці при митному оформленні однієї декларації, та порядок використання МД-8 встановлюється Державною митною службою. На сьогодні комплект ВМД складається з п'яти зброшурованих номерних основних аркушів форми МД-2 та аналогічно МД-3, МД-8. ВМД заповнюється на товари, фактурна вартість яких перевищує суму, еквівалентну 100 доларам США, а також на товари незалежно від їх фактурної вартості у випадках, передбачених законодавством. ВМД складається на партію товарів за умови, що до всіх товарів означеної партії застосовується єдиний митний режим.

Партія товару — це:

— товари та інші предмети, що надсилаються на адресу одного одержувача за одним товаротранспортним документом (накладною, коносаментом тощо), а також товари, що пересилаються за однією поштовою накладною або переміщуються як ручна поклажа однією особою, яка перетинає митний кордон України;

— товари та інші предмети, що надходять на станцію призначення одночасно у складі однієї відправки, на адресу одного ванта жоотримувача, від одного вантажовідправника, з однієї станції відправлення;

Декларація складається на основному аркуші ВМД (МД-2) на кожну партію товарів. Одна декларація складається не більше як на 99 товарів. При оформленні однієї декларації загальна кількість додаткових аркушів не повинна перевищувати 33. Додаткові аркуші можна використовувати тільки в тому випадку, коли митний режим щодо зазначених у них товарів співпадає з митним режимом товару, вказаного в основному аркуші. ВМД, заповнена з підчистками та помилками, для оформлення не приймається. Виправлення можуть бути зроблені шляхом перекреслення помилкових та внесення правильних відомостей (друкованим способом або від руки). У ВМД не допускається більше трьох виправлень. У графах 12, 22, 37, 42, 45, 46, 47 виправлення не допускаються. Кожне виправлення засвідчується печаткою декларанта. Посадові особи органів Державної митної служби не мають права з власної ініціативи, за дорученням або проханням декларанта заповнювати ВМД, змінювати або доповнювати відомості, зазначені в ній, за винятком тих граф або відомостей, заповнення яких належить до компетенції органів Державної митної служби. У зв'язку з необхідністю формування державної митної статистики за єдиним принципом, а також враховуючи можливість контролю однієї декларації декількома митними органами, ВМД заповнюється виключно державною мовою за допомогою комп'ютера. Визначення державного реєстраційного номера ВМД. У разі прийняття до митного оформлення ВМД реєструється в журналі обліку та реєстрації ВМД. Декларації присвоюється реєстраційний номер, який заноситься у відповідні графи декларації посадовою особою митного органу. Реєстрація стверджується прославленням у ній штампа митного органу.

Реєстраційний номер вантажної митної декларації — це дванадцятизначний цифровий код, який складається таким чином:

1) перші п'ять знаків становлять код митного органу, в якому реєструється ВМД згідно з Класифікатором митних установ;

2) шостий знак — остання цифра поточного року;

3) останні шість знаків становлять поточний номер реєстрації ВМД у «Журналі обліку та реєстрації ВМД».

Остаточне митне оформлення вантажу з какао-бобами здійснюється, у Київської регіональної митниці. При цьому перевірка ВМД проходить декілька етапів контролю, які проводяться працівниками відповідних підрозділів митниць.

При необхідності додаткових досліджень, какао-бобів чи продуктів їх переробки, або більш поглибленого вивчення наданих декларантом документів співробітниками митниці, які перевіряють ВМД, може бути направлений запит, до Центральної митної лабораторії для уточнення хімічного складу товару, відділу тарифів і вартості для перевірки заявленої вартості та експертизи сертифікатів, які засвідчують країну походження товарів, тощо. Завершенням митного оформлення, какао-бобів або продуктів їх переробки, фіксується поставленням кожним із співробітників відтисків штампів контрольних відміток на зворотному боці ВМД. Митне оформлення ВМД може бути остаточно завершено тільки після проведення всіх цих видів контролю .

Дозволи інших державних органів України при переміщенні вантажів через митний кордон України.

Санітарно-епідеміологічний контроль. Підприємства, установи, організації та громадяни можуть ввозити з-за кордону сировину, продукцію і реалізовувати чи використовувати їх в Україні лише за наявності даних щодо їх безпеки для здоров'я населення при наявності гігієнічного висновку державної санітарно-гігієнічної експертизи. Зазначений гігієнічний висновок видається органами, установами та закладами державної санітарно-епідеміологічної служби. Перелік товарів (предметів), які підлягають санітарно-епідеміологічному контролю, визначається державною санітарно-епідеміологічною службою України. Під дію санітарно-епідеміологічного контролю підпадають такі товари, як продукти харчування, лакофарбові вироби, будівельні матеріали, побутові прилади та вироби, обчислювальна техніка, транспортні засоби та інше, Закон України від 24.02.94 N 4004-XII "Про забезпечення санітарного та епідемічного благополуччя населення"

Гігієнічний висновок містить у собі такі відомості: повне найменування; використання, застосування; термін дії висновку; обсяг дозволеної до використання партії. У ВМД гігієнічний висновок зазначається в графі 44 під кодом 6.1. - 6852, (Додаток Й).

Карантин рослин, фіто-санітарний контроль. Загальні правові, організаційні та фінансово-економічні основи карантину рослин, діяльність державних органів, підприємств, установ, організацій, посадових осіб та громадян, спрямовану на запобігання завезенню та поширенню відсутніх на території України небезпечних шкідників, хвороб рослин і бур'янів, визначено Законом України від 30.06.93 N 3348-XII "Про карантин рослин". Взагалі такий контроль поширюється на всі продукти рослинного походження. Центральним спеціальним органом у галузі карантину рослин визначено Головну державну інспекцію з карантину рослин, а безпосередньо в пунктах пропуску на державному кордоні пункти карантину рослин. Безпосереднє здійснення державного контролю з карантину рослин покладено на державних інспекторів з карантину рослин. Карантинний дозвіл містить у собі інформацію про найменування організації, якій він виданий, країну, з якої буде ввезено рослинний вантаж, його найменування та якість, перелік речовин, рослин, хвороб, які не повиьпіі міститись у рослинах, особливі вимоги, пункт пропуску на кордоні України, через який вводитимуться вантажі, маршрут перевезення, заходи, які будуть застосовані при доставленій вантажу, дату видачі та термін дії, печатка установи, що видала сертифікат, та підпис керівника. У ВМД карантинний сертифікат зазначається в графі 44 під кодом 6.1.-6841.

Загальні правові, організаційні та фінансово-економічні основи фітосанітарного контролю на державному кордоні України, спрямовані на охорону території України від проникнення із-за кордону карантинних та інших небезпечних шкідників, хвороб рослин, визначаються правилами фітосанітарного контролю на державному кордоні України Державною інспекцією з карантину рослин Мінсільгосппроду України. Підставою для пропуску через митний кордон України вантажів є фітосанітарний сертифікат установленої форми. У ВМД фітосанітарний сертифікат (дозвіл) зазначається в графі 44 під кодом 6.1.- 6851, (Додаток Ї ).

Реєстрація й облік зовнішньоекономічних договорів (контрактів)

Митне оформлення здійснюється лише за наявності картки реєстрації-обліку зовнішньоекономічного договору (контракту), яка видається Міністерством економіки України у визначеному порядку, й уповноваженіми ним органами. Відповідно до Положення про порядок реєстрації окремих видів зовнішньоекономічних договорів (контрактів) для реєстрації зовнішньоекономічного договору (контракту) суб'єкт зовнішньоекономічної діяльності України, який є стороною контракту, подає такі документи: інформаційну карту зовнішньоекономічного договору (контракту) за формою, встановленою Міністерством економіки України; оригінал зовнішньоекономічного договору (контракту) та його копію, завірену в установленому порядку керівником суб'єкта зовнішньоекономічної діяльності. Документом, що підтверджує реєстрацію зовнішньоекономічного договору (контракту), є картка реєстрації-обліку зовнішньоекономічного договору (Додаток Е,Ж). Картка реєстрації-обліку зовнішньоекономічного договору (контракту) видається суб'єкту зовнішньоекономічної діяльності України у двох примірниках. Перший примірник такої картки суб'єкт зовнішньоекономічної діяльності - підприємство ДП “Укрпромінвест-кондитер”- залишає у митних органах після митного оформлення вантажу какао-бобів або продуктів їх переробки, другий примірник картки реєстрації-обліку ЗЕД залишається у ДП “Укрпромінвест-кондитер”.

Контракт - картка реєстрації-обліку зовнішньоекономічного договору дійсна для митного оформлення товарів, які є предметом відповідного договору - контракту, до кінця поточного календарного року і втрачає чинність після здійснення митного оформлення товарів, що експортуються, в повному обсязі, передбаченому договором. Внесення змін і доповнень до картки реєстрації-обліку зовнішньоекономічного договору (контракту) не допускається. Картка реєстрації-обліку зовнішньоекономічного договору, яку одержав суб'єкт зовнішньоекономічної діяльності, додається до вантажної митної декларації і є підставою для митного оформлення товарів, зазначених у цій обліковій картці. Номер і дата картки реєстрації-обліку зовнішньоекономічного договору зазначається в товаросупровідних документах і вантажній митній декларації. Переміщення товарів через митний кордон України здійснюється тільки через митниці, зазначені в картці реєстрації-обліку. Після закінчення терміну дії облікової картки пропуск товарів за нею припиняється.

Похожие работы

... України. До товарів, що імпортуються на територію України, застосовується національний режим сертифікації. Шоколад підлягає обов’язковій сертифікації, тому при переміщенні через митний кордон України шоколад повинен мати обов’язково сертифікат відповідності (додаток ). До засобів нетарифного регулювання відноситься також контроль державних органів: · експортний контроль · ...

... митних цілей, включаючи стягнення штрафів та застосування інших санкцій за порушення митних правил, передбачених законодавчими актами України, і для ведення митної статистики[7]. РОЗДІЛ II ТОВАРОЗНАВЧА ЕКСПЕРТИЗА ШОКОЛАДУ, ЯКИЙ НАДХОДИТЬ В УКРАЇНУ ЧЕРЕЗ МИТНИЙ КОРДОН УКРАЇНИ 2.1. КЛАСИФІКАЦІЯ ТОВРОЗНАВЧА ШОКОЛАДУ ТА ЗА УКТ ЗЕД, ЩО ОФОРМЛЯЄТЬСЯ НА ПІВНІЧНІЙ РЕГІОНАЛЬНІЙ МИТНИЦІ За бі ...

... засвідчує системне поглиблення співробітництва вітчизняної митниці з європейськими структурами. Розділ 2. Аналіз впливу митно-тарифного регулювання на зовнішньоекономічну діяльність ВАТ “Київмедпрепарат” 2.1 Механізм впливу митно-тарифного регулювання на ефективність діяльності підприємства ВАТ “Киівмедпрепарат” на внутрішньому та зовнішньому ринках Серед економічних функцій мита можна ...

... івлі сировиною та продуктами харчування застосовуються типові умови, які містять послідовність визначення цін, платежів та розрахункову документацію. Рівень ціни товару – це основне питання зовнішньоторгової угоди. Контрактна ціна має базуватися на рівні світової ціни. Практично світові ціни – це експортні ціни основних постачальників даного товару та імпортні ціни у найважливіших центрах імпорту ...

0 комментариев