Мета і завдання діяльності товарознавців-експертів з митної

Законодавча база, що регламентує порядок митного

Характеристика упакування,

маркування, транспортування

Рік - для фасованого в металеві банки;

До субпідпозицій 1806 90 11 00 і 1806 90 19 00 не включаються шоколадні цукерки, вироблені виключно з шоколаду одного типу

Документальна експертиза какао-бобів та какао-продуктів

Експертиза якості какао-бобів та какао-продуктів

Етикетки для проб

Для контролю якості упакування і маркірування транспортної тари застосовують вибірковий одноступінчатий нормальний контроль по 2-му рівню (табл. 14)

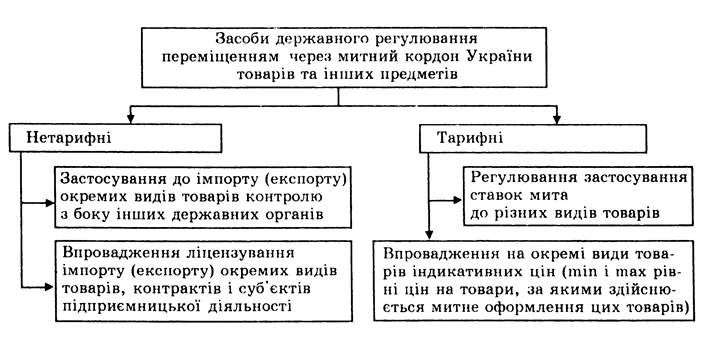

Засоби митного та державного регулювання переміщення

Порядок митного оформлення какао-бобів та какао-продуктів

Порядок нарахування платежів при митному оформлення

Навигация

Законодавча база, що регламентує порядок митного

Експертиза, оцінка якості какао-бобів та какао-продуктів і їх митне оформлення при переміщенні через митний кордон України

216023

знака

22

таблицы

4

изображения

1.3. Законодавча база, що регламентує порядок митного

оформлення какао-бобів та продуктів їх переробки при

переміщенні через митний кордон України

Україна не має власних ресурсів для покриття потреби в какао-бобах та продуктів їх переробки, тому змушена імпортувати їх. Дєяка частина імпорту какао-бобів та какао-продуктів ввозиться українським підприємством ДП “Укрпромінвест-кондитер “, Україна, м. Київ, через Київську регіональну митницю.

В таблиці 10 наведенно перелік законодавчих актів та нормативних документів Держмитслужби України , які вимагають подання певних документів при митному оформленні какао-бобів та продуктів їх переробки, суб`єктами зовнішньоекономічної діяльності (Лист ДМСУ від 26.08.2003р. №11/4-10-12559-ЕП) [72] – в данному віпадку підприємством ДП “Укрпромінвест-кондитер“, Україна, м. Київ – відповідно до митного режиму “імпорт”. Перелік додаткових та допоміжних законодавчих актів та нормативних документів Держмитслужби, які використовуються при митному оформленні вантажів суб`єктами зовнішньоекономічної діяльності - відповідно до митного режиму “імпорт”, вказані у додатку А .

Таблиця 10

Перелік законодавчих актів та нормативних документів

| ІМПОРТ | |||||

| Митні документи | |||||

| № з/п | Назва документу

| Сутність документа | Нормативний документ, що вимагає подання необхідного документа | ||

| 1 | Вантажна митна декларація Додаток Б | Письмова заява, що містить у собі відомості про товари та інші предмети та транспортні засоби, мету їх переміщення через митний кордон України або відомості про зміну митного режиму відносно цих товарів, а також інформацію, необхідну для здійснення митного контролю, митного оформлення, ведення митної статистики, нарахування митних платежів. Оформлюється на бланках форми МД-2, МД-3 та МД-8. Не складається на товари фактурною вартістю до 100 $ США (за винятком товарів, що | 1) ПКМУ від 09.06.97 N 574 "Про затвердження Положення про вантажну митну декларацію" 2) Наказ ДМСУ від 09.09.97 N 415 "Щодо Положення про вантажну митну декларацію" 3) Наказ ДМСУ від 09.07.97 N 307 "Про затвердження Інструкції про порядок заповнення вантажної митної декларації" (в редакції наказу ДМСУ від 18.04.2002 N 207) 4) Наказ ДМСУ від 30.06.98 N 380 "Про затвердження Порядку заповнення граф вантажної митної декларації відповідно до митних режимів експорту, імпорту, транзиту, тимчасового | ||

|

| підлягають експортному контролю, та імпортних товарів, на які встановлено акцизний збір та інше) | ввезення (вивезення), митного складу, магазину безмитної торгівлі" (в редакції наказу ДМСУ від 14.10.2002 N 555) 5)ПКМУ від 04.02.2004 №111 „Про внесення змін до Положення про вантажну митну декларацію”. 6)Лист ДМСУ №25/4-14-36/4424 про постанову КМУ від 31.03.2004 № 409,”Про внесення змін до „Порядку декларування митної вартості товарів, що переміщуються через митний кордон України”. | |||

| Декларація-зобов'язання | Вивантаження товарів з дозволу митного органу за попередньою заявою суб'єкта ЗЕД з застосуванням Акта прийому-передачі товарів та декларації-зобов'язання | 1) Наказ ДМСУ від 05.01.99 р. N 4 "Про затвердження Порядку зберігання підприємствами товарів, увезених на митну територію України, під митним контролем" | |||

| 2. | Облікова картка суб'єкта ЗЕД (картка реєстрації) | Документ, що підтверджує реєстрацію суб'єкта ЗЕД в митних органах України. Вимагається при здійсненні будь-яких операцій у митних органах | 1) Наказ ДМКУ від 31.05.96 N 237 "Про затвердження Порядку ведення обліку суб'єктів зовнішньоекономічної діяльності в митних органах" | ||

| 3. | Лист-узгодження | Є підставою для здійснення декларування товарів та митного оформлення поза місцем державної реєстрації суб'єкта ЗЕД | 1) Лист ДМКУ від 11.01.94 N 11/3-69 2) Лист ДМСУ від 10.01.97 N 11/6-124 3) Лист ДМСУ від 13.07.2001 N 1/10-3484-ЕП | ||

| 4. | Договір про декларування на договірній основі | Вимагається при зверненні до митного органу підприємства, що здійснює декларування на договірній основі | 1) Наказ ДМСУ від 22.07.97 N 340 "Про затвердження Положення про діяльність підприємств, що здійснюють декларування на підставі договору" | ||

| 5. | Свідоцтво на право здійснення декларування на договірній основі | Підтверджує повноваження підприємства, що здійснює декларування на договірній основі | |||

| 6. | Кваліфікаційне свідоцтво особи, уповно- важеної на декларування | У разі декларування на договірній основі підтверджує повноваження особи, яка безпосередньо декларує товари митному органу | |||

| 7. | Попередня декларація | Документ, що містить у собі відомості про товари, які ввозяться в Україну (з будь- | 1) ПКМУ від 29.03.2002 N 390 "Про ввезення на митну територію України окремих видів | ||

|

| якою метою, крім транзиту) та зазначені у Переліку, який затверджено наказом ДМСУ від 27.07.98 N 436. Заповнюється на бланку уніфікованого адміністративного документа форми МД-2 (МД-3). При оформленні попередньої декларації сплачуються всі платежі як при імпорті товарів (мито, митні збори, ПДВ) | товарів" 2) Наказ ДМСУ від 28.03.2003 р. N 129 "Про затвердження Положення про ввезення на митну територію України окремих видів товарів" 3) Наказ ДМСУ від 15.11.99 р. N 721 "Про визначення Переліку місць прибуття автотранспорту" | |||

| 8. | Попереднє повідомлення Додаток В

| Документ, що використовується для здійснення контролю за доставкою товарів, що ввозяться на митну територію України та на які не складаються акцизна або попередня декларації. Оформлюється на аркушах формату А4. При оформленні попереднього повідомлення митні та інші обов'язкові платежі не нараховуються і не сплачуються | 1) Наказ ДМСУ від 08.12.98 N 771 "Про затвердження Положення про порядок здійснення контролю за доставкою вантажів у митниці призначення" 2) Наказ ДМСУ від 23.03.99 N 179 "Про порядок введення в дію наказу Держмитслужби від 08.12.98 N 771" 3) Наказ ДМСУ від 24.04.99 N 240 "Про затвердження Порядку заповнення та використання попереднього повідомлення" 4) Наказ ДМСУ від 12.11.99 р. N 720 "Про внесення змін і доповнень до Порядку заповнення та використання попереднього повідомлення" 5) Наказ ДМСУ від 15.11.99 р. N 721 "Про визначення Переліку місць прибуття автотранспорту" | ||

| 9. | Довідка-розрахунок митної вартості | Довідка-розрахунок митної вартості - документ, який на- дається митниці при митному оформленні товарів, що входять до переліку, зазначеного в додатку 3 до наказу ДМСУ від 02.12.99 N 782, та використо -вується для перевірки прави- льності заявленої митної варто- сті й формування бази даних цінової інформації Держмит- служби. Подається декларантом одночасно з вантажною митною декларацією щодо кожного найменування (виду, марки) товару. Заповнюється декларан- том та завіряється печаткою організації - декларанта | 1) Наказ ДМСУ від 02.12.99 N 782 "Про затвердження Примірного положення про відділ тарифів та митної вартості і Порядків його роботи" | ||

| Транспортні документи | |||||

| 10 | Товаросупровідні документи: - транспортні накладні (CMR, з/д накладна, авіанакладна, коносамент, ТТН); - пакувальні листи; - комерційні документи (рахунки-фактури, invoice, rechnung) Додаток Г, Д | Документи, які супрово-джують транспортні засоби. Свідчать про укладення договору на перевезення вантажів. Залежно від обраного виду транспорту, яким переміщуються вантажі, у якості товаротран- спортного документа може використовуватись: міжна-родна автомобільна накладна (CMR); авіаційна вантажна накладна (Air Waybill); заліз- нична накладна СМГС; коносамент (Bill of Lading); інші встановлені документи | 1) Наказ ДМСУ від 14.10.2002 N 561 "Про затвердження Порядку здійснення митного контролю й митного оформлення товарів і транспортних засобів із застосуванням вантажної митної декларації" | ||

| 11. | CARNET TIR або Провізна відомість (книжка МДП) | Свідчить про перевезення товарів та інших предметів за умовами згідно Конвенції МДП 1975 року. Може використовуватись при здійсненні перевезень вантажів з використанням автомобільного виду транспорту. Наявність книжки МДП підтверджує допущення транспортного засобу до перевезення вантажів під митними печатками та пломбами та дійсність фінансової гарантії. Дає підстави митним органам виставляти позов до національного гарантійного об'єднання (АсМАП) у разі недоставлення вантажів до митниць призначення | 1) Митна конвенція від 14.11.75 N 3050 "Про міжнародне перевезення вантажів із застосуванням книжки МДП" 2) Наказ ДМКУ від 06.03.95 N 82 "Про затвердження Положення про порядок допущення дорожніх транспортних засобів до перевезень вантажів під митними печатками і пломбами із застосуванням книжки МДП" 3) Наказ ДМСУ від 21.11.2001 N 755 "Про затвердження Порядку реалізації положень Митної конвенції про міжнародне перевезення вантажів із застосуванням книжки МДП" | ||

| 12. | Свідоцтво про допущення транспортного засобу до перевезення | При перевезенні вантажів автомобільним транспортом перевізники - резиденти України допускаються до перевезень вантажів під митним забезпеченням за умови наявності у них: ліцензії Міністерства транспорту України на право здійснення міжнародних | 1) Наказ ДМСУ від 08.12.98 N 771 "Про затвердження Положення про порядок здійснення контролю за доставкою вантажів у митниці призначення" 2) Наказ ДМСУ від 21.11.2001 N 755 "Про затвердження Порядку реалізації положень Митної конвенції про міжнародне перевезення вантажів із | ||

|

| перевезень вантажів автомобільним транспортом (крім перевезень до країн СНД) та свідоцтва про допущення дорожнього транспортного засобу до перевезення вантажів під митними печатками і пломбами, виданого митними органами України. При переміщенні товарів за книжкою МДП наявність свідоцтва обов'язкова | застосуванням книжки МДП" 3) Наказ ДМСУ від 10.11.2000 N 637 "Про затвердження Порядку митного оформлення автотранспортних засобів, що здійснюють міжнародні перевезення" 4) Лист ДМКУ від 11.09.96 N 11/6-6742 5) Лист ДМКУ від 19.09.96 N 11/6-6991 6) Лист ДМКУ від 02.10.96 N 11/6-7370 7) Лист ДМСУ від 10.06.98 N 11/1-5772 | |||

| 13. | Вантажна митна декларація типу "31 АТЗ" | Вантажна митна декларація типу "31 АТЗ" є документом, що використовується для контролю за багаторазовим переміщенням через митний кордон України автотранспортних засобів. Кожне переміщення автотранспортного засобу через митний кордон України здійснюється за умови подання в пункті пропуску через митний кордон України четвертого примірника ВМД АТЗ. Після завершення контролю на кордоні примірник ВМД АТЗ повертається водію | 1) Наказ ДМСУ від 10.11.2000 N 637 "Про затвердження Порядку митного оформлення автотранспортних засобів, що здійснюють міжнародні перевезення" 2) Наказ ДМСУ N 491 | ||

| 14. | Документи, що застосовуються при підтвердженні витрат на доставку товарів | Використовуються деклара- нтами для визначення митної вартості товарів. В якості таких документів можуть використовуватися: - документ, що визначає відносини сторін в угоді по наданню послуг по доставці товарів від місця відправ- лення до місця призначення; - рахунок-фактура від вико- навця угоди доставки, що містить реквізити сторін, суму та умови платежу, а також предмет платежу; -банківські платіжні доку- менти, що | 1) Лист ДМСУ від 08.11.2000 N 14/3-4275-ЕП 2) Лист ДМКУ від 29.09.95 N 11/3-4118 | ||

|

| підтверджують факт сплати послуг по доставці у відповідності до виставленого рахунка-фактури | ||||

| КОМЕРЦІЙНІ ДОКУМЕНТИ | |||||

| 15. | Рахунок-фактура (invoice, rechnung) Додаток Д | Документи, які в обов'язковому порядку супроводжують переміщувані через митний кордон України товари й інші предмети, вказують їх вартість та дозволяють їх ідентифікувати. Використовуються для здійснення взаєморозрахунків сторін - контрагентів угоди. Є основними документами для визначення декларантом митної вартості переміщу- ваних товарів | 1) Закон України від 05.02.92 N 2097-XII "Про Єдиний митний тариф" 2) ПКМУ від 05.10.98 N 1598 "Про затвердження Порядку визначення митної вартості товарів та інших предметів у разі переміщення їх через митний кордон України" 3) Наказ ДМСУ від 28.12.99 N 864 "Про затвердження Положення про відділ митних платежів регіональної митниці, митниці прямого підпорядкування, митниць" 4) Наказ ДМСУ від 02.12.99 N 782 "Про затвердження Примірного положення про відділ тарифів та митної вартості і порядків його роботи" 5) Наказ ДМСУ від 30.12.91 N 7 "Про Тимчасове положення про порядок пропуску товарів, майна та транспортних засобів" | ||

| Договори | |||||

| 16. | Зовнішньоеконо-мічний договір (контракт) з маркою гербового збору (див. п. 17 ) Закон Україн- ської РСР від 16 квітня 1991 року N 959-XII "Про зовнішньоеконо-мічну діяльність". | Зовнішньоекономічний договір (контракт) – матері- ально оформлена угода двох або більше суб'єктів зов- нішньоекономічної діяльно- сті та їх іноземних контр- агентів, якщо інше не вста- новлено законом або між- народним договором Укра- їни, та спрямована на встано- влення, зміну або припи- нення їх взаємних прав та обов'язків у зовнішньоеконо- мічній діяльності. Для здійснення зовнішньоеконо- мічної діяльності склада- ється у письмовій формі. Додаткові угоди до зовніш- ньоекономічного договору (контракту) є невід'ємною | 1) Закон УРСР від 16.04.91 N 959-XII "Про зовнішньоекономічну діяльність" 2) Наказ Мінекономіки та з питань європейської інтеграції від 06.09.2001 N 201 "Про затвердження Положення про форму зовнішньоекономічних договорів (контрактів)" 3) Наказ ДМСУ від 14.10.2002 N 561 "Про затвердження Порядку здійснення митного контролю й митного оформлення товарів і транспортних засобів із застосуванням вантажної митної декларації" | ||

|

| складовою зовнішньо- економічного договору (контракту), мають надаватися до митного оформлення разом з зовнішньоекономічним договором (контрактом) | ||||

| ДОЗВОЛИ ТА СЕРТИФІКАТИ УПОВНОВАЖЕНИХ ОРГАНІВ | |||||

| 17. | Лист-погодження Мінекономіки | Лист-погодження Мінекономіки представляється до митних органів, якщо ціна, обумовлена у зовнішньоекономічній угоді, відрізняється від індикативної | 1) ПКМУ від 05.10.98 N 1598 "Про затвердження Порядку визначення митної вартості товарів та інших предметів у разі переміщення їх через митний кордон України" | ||

| 18. | Картка реєстрації (обліку) зовнішньоекономічного договору (контракту)

| Картка реєстрації (обліку) є документом встановленого зразка, який представляється для декларування у випадках, коли зовнішньоекономічний контракт (договір) підлягає реєстрації та обліку. Видається Мінекономіки України | 1) Указ Президента України від 07.11.94 N 659/94 "Про облік окремих видів зовнішньоеконо- мічних договорів (контрактів) в Україні" 2)Наказ Мінекономіки від 29.06.2000 N 136 "Про порядок реєстрації та обліку зовнішньоекономічних договорів (контрактів)" | ||

| 19. | Фітосанітарний сертифікат Карантинний сертифікат на вантажі, підконтрольні інспекції з карантину рослин Додаток Ї | Документ, який повинен бути при транспортних документах, що супровод- жують підкарантинний вантаж. Видається держав- ними органами з карантину і захисту рослин країни-експортера. Вимагається при переміщенні через митний кордон України та оформленні вантажів, що підлягають контролю з боку Держінспекції карантину рослин. Всі підконтрольні та підкарантинні матеріали, що поступають з-за кордону і які пройшли фітосанітарний контроль на прикордонно-перепускному пункті, підлягають вторинному карантинному догляду, а при необхідності - лабораторній експертизі в місці | 1) Закон України від 30.06.93 N 3348-XII "Про карантин рослин" 2) Закон України від 12.07.2001 N 2659-III "Про внесення змін до Закону України "Про запровадження єдиного збору, який справляється у пунктах пропуску через державний кордон України" 3) ПКМУ від 24.10.2002 N 1569 "Про затвердження Порядку справляння єдиного збору у пунктах пропуску через державний кордон України" 4) Наказ Головної державної інспекції з карантину рослин від 25.09.96 N 72 "Про затвердження Правил фітосанітарного контролю на державному кордоні України" 5) Лист ДМСУ від 29.10.97 N 11/2-10270 | ||

|

| призначення. При виявленні карантинних об'єктів вантажі підлягають очистці або знезараженню, в разі необхідності - знищенню | ||||

| 20. | Дозволи закладів МОЗ . Гігієнічний висновок Додаток Й | Погодження на ввезення препаратів косметичних та засоби особистої гігієни використовується як підстава для отримання імпортної ліцензії у Мінеко- номіки, якщо товар підлягає ліцензуванню. Надається до митного органу при здійсне- нні митного оформлення імпорту таких товарів. Ввезення на митну терито- рію виробів медичного призначення, медичної техніки та імунобіологічних препаратів в медичній практиці в Україні дозво-ляється при наявності дозвільного документа Державного департаменту з контролю за якістю, безпе- кою та виробництвом лікарських засобів і виробів медичного призначення: при ввезенні в Україну виробів медичного призна- чення, медичної техніки: підтвердження про державну реєстрацію для зареєстро- ваної в Україні продукції; одноразовий дозвіл для незареєстрованої в Україні продукції; висновок про можливість застосування в медичній практиці для незареєстрованої в Україні продукції; при ввезенні в Україну імунобіологічних препаратів: підтвердження про державну реєстрацію для зареєстрованої в Україні продукції; одноразовий дозвіл для незареєстрованої в Україні продукції. | 1) Закон України від 04.04.96 N 123/96-ВР "Про лікарські засоби" 2) Закон України від 17.07.97 N 468/97-ВР "Про державне регулювання імпорту сільськогосподарської продукції" 3) Закон України від 24.02.94 N 4004-XII "Про забезпечення санітарного та епідемічного благополуччя населення" 4) Лист ДМСУ від 29.10.97 N 11/2-10270 5) Лист ДМСУ від 13.04.98 N 11/53-3539 6) Лист ДМСУ від 31.07.2000 N 11/4-6866 7) Лист ДМСУ від 26.10.2000 N 10/4-4068-ЕП 8) Лист ДМСУ від 14.03.2003 N 11/2-15-3863-ЕП | ||

|

| Сільськогосподарська продукція, яка ввозиться на митну територію України, у тому числі на митні (конси- гнаційні) склади, підлягає санітарно-епідеміологічному контролю (санітарно-епіде- міологічний (санітарно-гігіє- нічний) висновок). Для ввезення харчових добавок надається Гігієнічний висно- вок державної санітарно-гігієнічної експертизи. | ||||

| 21. | Дозвільні документи органів Держстандарту. Сертифікат відповідності. Додаток К | Сертифікат відповідності - документ, що видається Держстандартом України або уповноваженим (акредитованим) ним орга -ном та підтверджує відпо- відність продукції (товару), яка ввозиться і реалізується на території України, обов'язковим вимогам норм і стандартів, що діють в Україні. Свідоцтво про визнання - документ, що видається Держстандартом України або уповноваженим (акредитованим) ним органом на підставі інозем- ного сертифіката та підтвер- джує відповідність продукції (товару), яка ввозиться і реалізується на території України, обов'язковим вимогам норм і стандартів, що діють в Україні. При ввезенні товарів груп 01 - 24 згідно з УКТ ЗЕД представлення сертифіката відповідності (свідоцтва про визнання) є обов'язковою умовою для перевезення таких товарів через митний кордон. Висновок територіального органу Держстандарту на ввезення засобів вимірювальної техніки (ЗВТ) - підтверджує відповідність | 1) Декрет КМУ від 10.05.93 N 46-93 "Про стандартизацію та сертифікацію" 2) Закон України від 17.07.97 N 468/97-ВР "Про державне регулювання імпорту сільськогосподарської продукції" 3) Закон України від 23.12.97 N 771/97-ВР "Про якість і безпеку харчових продуктів та продовольчої сировини" 4) Закон України від 11.02.98 N 113/98-ВР "Про метрологію та метрологічну діяльність" 5) ПКМУ від 04.11.97 N 1211 "Про затвердження Порядку митного оформлення імпортних товарів (продукції), що підлягають обов'язковій сертифікації в Україні" 6) Наказ Держстандарту України від 30.08.2002 N 498 7) Лист ДМСУ від 14.04.98 N 11/6-3651 8) Лист ДМСУ від 27.05.98 N 11/1-5298 12) Лист ДМСУ від 27.12.2002 N 11/2-10-13147-ЕП | ||

|

| ЗВТ вимогам статті Закону України "Про метрологію та метрологічну діяльність". Видається територіальними органами Держстандарту за результатами експертизи документів. При митному оформленні ЗВТ, які ввозять- ся в Україну для Збройних Сил та інших військових формувань, до митниці надається позитивний вис- новок Воєнстандарту | ||||

| ПЛАТІЖНІ ДОКУМЕНТИ, ГАРАНТІЇ | |||||

| 22. | Платіжні документи на перерахування сум митних та інших платежів документи які подаються у відділи тарифів та митної вартості митної системи Українидля здійснення митного оформлення вантажів)

| Платіжні доручення, касові ордери. Використовуються для підтвердження сплати митних та інших обов'язкових платежів на депозитні рахунки митних установ | 1) Наказ ДМСУ від 28.12.99 N 864 "Про затвердження Положення про відділ митних платежів регіональної митниці, митниці прямого підпорядкування, митниць" Митний кодекс України 11 липня 2002 р. Наказ ДМСУ від 23.04.96 N 167 Постанова Кабінету Міністрів України від 27.01.97 N 65 Закон України від 05.02.92 N 2097-XII Декрет КМУ від 11.01.93 N 4-93 Декрет КМУвід 26.12.92 N 18-92 Закон України від 03.04.97 N168/97-ВР ЗВРУ №2371-ІІІ від 05.04.2001 “Митні платежі, ввізне (імпортне)мито”. Наказ ДМСУ Довідка розрахунок митної вартості (імпорт) №782 02.12.99 Наказ ДМСУ №69 від 06.02.2002 “Про внесення змін до Класифікатора видів податків , зборів та інших бюджетних надходжень”.Довідка-розрахунок митної вартості Ст. 16 Закону України від 05.02.92 N 2097-XII "Про Єдиний митний тариф" Постанова КМУ від 05.10.98 N 1598 "Про затвердження Порядку визначення митної вартості товарів та інших предметів у разі переміщення їх через митний | ||

|

| |||||

|

| Продовження таблиці 10 | ||||

|

| кордон України" Наказ Держмитслужби від 10.08.98 N 485 "Про Порядок роботи відділу тарифів та митної вартості" | ||||

| 23. | Вексель, письмове зобов'язання | Вексель - документ встановленої форми, який видається суб'єктом підприємницької діяльності у сплату ввізного (вивізного) мита, податків та зборів, що підлягають сплаті при ввезенні (вивезенні). Митне законодавство України передбачає використання векселя у наступних випадках: - при ввезенні в Україну давальницької сировини для переробки у готову продукцію. Якщо за давальницьку сировину податки та збори не нараховуються, використовується письмове зобов'язання; - при закупівлі іноземним замовником на Україні давальницької сировини для її переробки у готову продукцію. Якщо за давальницьку сировину податки та збори не нараховуються, використовується письмове зобов'язання; - при відстроченні сплати податку на додану вартість при ввезенні (пересилці) товарів на митну територію України при оформленні безмитного ввезення на територію України майна у якості внеску іноземного інвестора в статутний фонд; - при оформленні безмит- ного ввезення на територію України майна по договорах (контрактах) про спільну інвестиційну діяльність; | 1) Закон України від 04.10.2001 N 2761-III "Про внесення змін до Закону України "Про операції з давальницькою сировиною у зовнішньоекономічних відносинах" 2) Закон України від 03.04.98 N 168/97-ВР "Про податок на додану вартість" 3) Закон України від 19.03.96 N 93/96-ВР "Про режим іноземного інвестування" 4) ПКМУ від 01.10.97 N 1104 "Про затвердження Порядку випуску, обігу та погашення векселів, які видаються на суму податку на додану вартість при ввезенні (пересиланні) товарів на митну територію України" 5) ПКМУ від 07.08.96 N 937 "Про затвердження Порядку видачі, обліку і погашення векселів, виданих під час ввезення в Україну майна як внеску іноземного інвестора до статутного фонду підприємства з іноземними інвестиціями, а також за договорами (контрактами) про спільну інвестиційну діяльність, та сплати ввізного мита у разі відчуження цього майна" | ||

|

| - при здійсненні митного оформлення вивезення давальницької сировини для її переробки в готову продукцію за межами митної території України | ||||

| ІНШІ ДОКУМЕНТИ | |||||

| 24. | Сертифікат про походження товарів Додаток И | Сертифікат про походження товарів - документ встановленої форми, який застосовується для підтвердження країни походження товару. Видається уповноваженими органами країни-експортера товару. Використовується як одна з підстав для застосування пільгової ставки мита (у встановлених випадках для звільнення від сплати мита) | 1) Наказ ДМСУ від 08.08.2002 N 433 "Про затвердження Порядку проведення митними органами перевірки правильності визначення країни походження товарів, що ввозяться на митну територію України на умовах угод про вільну торгівлю з країнами СНД" 2) Лист ДМСУ від 30.08.99 N 11/2-9155 3) Лист ДМСУ від 10.03.98 N 21/1-428-ЕП "Щодо застосування сертифікатів походження на товари з ЄС" | ||

| 25. | Свідоцтво платника ПДВ | Є документом, що має надаватися згідно з вимогами Закону України "Про податок на додану вартість" | 1) Закон України від 03.04.98 N 168/97-ВР "Про податок на додану вартість" | ||

Похожие работы

... України. До товарів, що імпортуються на територію України, застосовується національний режим сертифікації. Шоколад підлягає обов’язковій сертифікації, тому при переміщенні через митний кордон України шоколад повинен мати обов’язково сертифікат відповідності (додаток ). До засобів нетарифного регулювання відноситься також контроль державних органів: · експортний контроль · ...

... митних цілей, включаючи стягнення штрафів та застосування інших санкцій за порушення митних правил, передбачених законодавчими актами України, і для ведення митної статистики[7]. РОЗДІЛ II ТОВАРОЗНАВЧА ЕКСПЕРТИЗА ШОКОЛАДУ, ЯКИЙ НАДХОДИТЬ В УКРАЇНУ ЧЕРЕЗ МИТНИЙ КОРДОН УКРАЇНИ 2.1. КЛАСИФІКАЦІЯ ТОВРОЗНАВЧА ШОКОЛАДУ ТА ЗА УКТ ЗЕД, ЩО ОФОРМЛЯЄТЬСЯ НА ПІВНІЧНІЙ РЕГІОНАЛЬНІЙ МИТНИЦІ За бі ...

... засвідчує системне поглиблення співробітництва вітчизняної митниці з європейськими структурами. Розділ 2. Аналіз впливу митно-тарифного регулювання на зовнішньоекономічну діяльність ВАТ “Київмедпрепарат” 2.1 Механізм впливу митно-тарифного регулювання на ефективність діяльності підприємства ВАТ “Киівмедпрепарат” на внутрішньому та зовнішньому ринках Серед економічних функцій мита можна ...

... івлі сировиною та продуктами харчування застосовуються типові умови, які містять послідовність визначення цін, платежів та розрахункову документацію. Рівень ціни товару – це основне питання зовнішньоторгової угоди. Контрактна ціна має базуватися на рівні світової ціни. Практично світові ціни – це експортні ціни основних постачальників даного товару та імпортні ціни у найважливіших центрах імпорту ...

0 комментариев