Роль МОУ в зовнішньоекономічній діяльності держави

Принципом еквівалентності обміну, неприпустимості демпінгу при ввезені та вивезені товарів

Державне регулювання діяльності МОУ та їх правовий статус

Сутність регламентації діяльності та взаємодії МОУ з іншими державними органами і бізнесом

Положення про підрозділ (регламент підрозділу)

Висновки до розділу 1

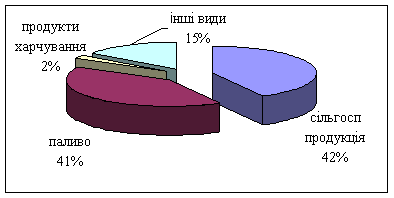

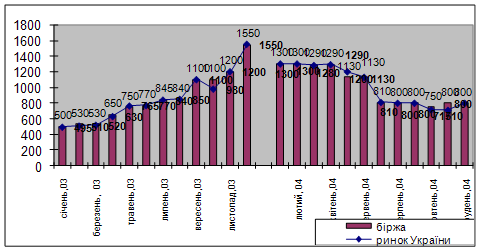

Акцизний збір з ввезених товарів – питома вага з рівня 1,04% у 2003 році зросла до рівня 2,45% у 2009 році

Оцінка ефективності організаційної та правової регламентації діяльності Київської регіональної митниці

Висновки до розділу 2

Функції сектору (головного інспектора) зв'язків з громадськістю ввести в функції відділу (сектору) організаційного та документального забезпечення

Посадова особа ПМО, яка надала лист про погодження, при отриманні письмового повідомлення робить відповідні відмітки у журналі реєстрації

Для митного оформлення товарів декларантом подаються ЕД, подання яких визначено законодавством України. Разом з ЕД подається їх реєстр

Регламентом (ЄС) № 450/2008 Європейського Парламенту та Ради

Розробка заходів щодо підвищення ефективності інформаційної системи МОУ (із застосуванням ПЕОМ)

Висновки до розділу 3

Акцизний збір з ввезених товарів – питома вага з рівня 1,04% у 2003 році зросла до рівня 2,45% у 2009 році

Навигация

Для митного оформлення товарів декларантом подаються ЕД, подання яких визначено законодавством України. Разом з ЕД подається їх реєстр

Організаційна та правова регламентація діяльності митного органу України (МОУ) на прикладі діяльності Київської обласної митниці

242448

знаков

6

таблиц

24

изображения

3. Для митного оформлення товарів декларантом подаються ЕД, подання яких визначено законодавством України. Разом з ЕД подається їх реєстр.

На вимогу митного органу декларантом надається переклад на державну мову поданих до оформлення ЕД.

4. Декларант може представити ЕД, використання яких для цілей митного контролю та митного оформлення не припиняється після митного оформлення першої партії товарів (далі - довгострокові ЕД), одноразово, у тому числі до подання першої ЕВМД, для їх включення до електронного архіву.

Електронному архіву присвоюється номер, який направляється декларанту ПІК у складі авторизованого повідомлення. При декларуванні товарів довгострокові ЕД, поміщені в електронний архів, повторно митному органові не подаються. Декларант зазначає номер електронного архіву в реєстрі документів, у якому зберігаються довгострокові ЕД, що відносяться до поданої ЕВМД.

III. Обробка ЕВМД та ЕД у ПІК

1. Під час приймання ЕВМД та ЕД здійснюється процедура перевірки ЕЦП з використанням програмного забезпечення з метою перевірки цілісності та достовірності електронного документа. Документ, не засвідчений ЕЦП, не приймається ПІК до подальшої перевірки.

2. Перевірка ЕВМД та ЕД проводиться з використанням ПІК протягом трьох годин з моменту їх надходження. ПІК в автоматичному режимі здійснює такі основні функції:

прийняття ЕВМД;

передання ЕВМД;

перевірка достовірності ЕЦП декларанта;

форматно-логічний контроль за ЕВМД та ЕД;

аналіз ЕВМД із застосуванням автоматизованої системи аналізу та управління ризиками;

формування протоколів прийняття ЕВМД;

відображення екранних форм ЕВМД та ЕД;

роздрукування екранних форм ЕВМД та ЕД;

збереження прийнятих ЕВМД та ЕД.

У ПІК передбачено доступ до таких інформаційних масивів (баз даних):

підприємства, що перебувають на обліку в митних органах України;

митні ліцензійні склади;

підприємства, що порушили митні правила;

підприємства, які отримали свідоцтво про визнання підприємства декларантом;

перевізники, митні перевізники;

недійсні книжки МДП;

особисте митне забезпечення;

товари, які найчастіше класифікувалися не за своїм найменуванням;

митний реєстр об'єктів права інтелектуальної власності;

підприємства, до яких застосовані спеціальні санкції відповідно до статті 37 Закону України "Про зовнішньоекономічну діяльність", тощо.

3. ПІК в автоматичному режимі перевіряє дійсність ЕЦП декларанта та проводить форматно-логічний контроль відповідності ЕВМД визначеним Держмитслужбою України структурі та формату даних.

У разі виявлення в ЕВМД помилок ПІК в автоматичному режимі формує їх перелік та направляє його декларанту у складі авторизованого повідомлення для їх усунення.

Подання митному органу ЕВМД та ЕД після усунення помилок має здійснюватись з дотриманням строків декларування, визначених статтею 85 Митного кодексу України.

4. У разі позитивного проходження форматно-логічного контролю ЕВМД приймається для оформлення, ПІК автоматично присвоює цій ЕВМД реєстраційний номер та направляє його декларанту у складі авторизованого повідомлення.

IV. Здійснення митних процедур ПМО

1. У разі позитивних результатів перевірки ПІК формує посадовій особі ПМО протокол, який містить відомості про:

результати перевірки достовірності ЕЦП декларанта на ЕВМД, ЕД та авторизованому повідомленні;

результати форматно-логічного контролю ЕВМД та ЕД;

перелік митних процедур і форм митного контролю, визначених автоматизованою системою аналізу та управління ризиками.

2. Посадова особа ПМО після отримання протоколу від ПІК здійснює аналіз результатів контролю, наданих ПІК, і перевірку ЕВМД на предмет:

дотримання строків декларування;

виконання особою, що здійснює перевезення, зобов'язання щодо доставки товарів у митницю призначення (у визначених законодавством випадках);

наявності всіх ЕД, необхідних для здійснення митного контролю та митного оформлення товарів, заявлених у ЕВМД;

наявності на ЕД (для сканованих ЕД) у встановлених законодавством України випадках відміток (штампів, печаток) посадових осіб відповідних служб про результати санітарно-епідеміологічного, ветеринарного, фітосанітарного, радіологічного, екологічного контролю та контролю за переміщенням культурних цінностей;

правильності заповнення ЕВМД та відповідності відомостей, зазначених у графах ЕВМД, відомостям, що містяться в ЕД;

наявності задекларованих товарів у митному реєстрі об'єктів права інтелектуальної власності;

правильності заповнення декларації митної вартості і перевірки митної вартості задекларованих товарів;

правильності класифікації задекларованих товарів згідно з УКТЗЕД;

правильності визначення країни походження задекларованих товарів;

правильності застосування валютного курсу;

правильності нарахування податків і зборів (обов'язкових платежів);

правильності застосування пільг зі сплати податків і зборів (обов'язкових платежів) за ЕВМД відповідно до законодавства;

надходження коштів суб'єкта зовнішньоекономічної діяльності на депозитний рахунок митного органу або банківський балансовий рахунок 2603 "Розподільчі рахунки суб'єктів господарської діяльності";

аналізу переліку митних процедур, сформованого в електронному вигляді модулем автоматизованої системи аналізу та управління ризиками.

Результати перевірки ЕВМД і митного контролю вносяться до відповідних баз даних ПІК.

3. Паперові примірники документів, що підтверджують заявлені в ЕВМД відомості, а також документів, необхідних для здійснення митного контролю та митного оформлення товарів (крім митної декларації), вимагаються митним органом у випадках:

якщо за результатами аналізу ЕВМД із застосуванням автоматизованої системи аналізу та управління ризиками передбачено необхідність перевірки паперових носіїв інформації;

якщо в ході перевірки митної декларації виникла необхідність здійснення запиту до інших структурних підрозділів митного органу;

якщо посадовою особою ПМО прийнято рішення про необхідність проведення митного огляду товарів;

виявлення ознак злочину або порушення митних правил;

якщо законодавством України установлено обов'язкове проставляння під час здійснення митних процедур відміток митного органу на документах, що використовуються при митному оформленні (облік квот за експортними або імпортними ліцензіями тощо).

У цьому разі посадова особа ПМО роздруковує екранну форму ЕВМД на паперовий носій (аркуш формату А4), у графі "D" основного аркуша вчиняє запис "Електронне декларування" та проставляє свої підпис і прізвище та відбиток штампа "Під митним контролем". На додаткових аркушах роздрукованої екранної форми ЕВМД і доповненнях до неї та специфікаціях (у разі їх застосування) проставляється виключно відбиток штампа "Під митним контролем".

Декларанту направляється авторизоване повідомлення з вимогою подання документів, необхідних для митного контролю та митного оформлення, на паперових носіях.

У разі необхідності проведення митного огляду або здійснення запиту до інших структурних підрозділів митного органу митний контроль здійснюється відповідно до положень підпунктів 25 та 26 пункту 3 Порядку здійснення митного контролю й митного оформлення товарів із застосуванням вантажної митної декларації, затвердженого наказом Держмитслужби України від 20.04.2005 N 314 та зареєстрованого в Міністерстві юстиції України 27.04.2005 за N 439/10719 (зі змінами).

4. У разі прийняття за результатами митного контролю рішення про завершення митного оформлення товару за ЕВМД посадова особа ПМО:

справляє суми податків і зборів (обов'язкових платежів) у порядку, установленому законодавством України;

заповнює графи ЕВМД шляхом проставляння за допомогою ПІК визначених Держмитслужбою України відміток, що свідчать про результати митного контролю та завершення митного оформлення за ЕВМД;

проставляє за допомогою ПІК відповідні відмітки в ЕД.

5. Оформлена ЕВМД направляється декларанту з використанням ПІК у складі авторизованого повідомлення.

6. Після завершення митного оформлення паперові примірники документів, що були подані декларантом відповідно до пункту 3 розділу IV цього Порядку, зберігаються в митному органі разом з роздрукованою екранною формою ЕВМД протягом строків, установлених законодавством.

V. Порядок подання й оформлення документів контролю за переміщенням товарів в електронному вигляді

1. Порядок подання й оформлення ЕПП:

1.1. Декларант заповнює ЕПП відповідно до порядку заповнення та використання попереднього повідомлення митного органу про намір увезти товари на митну територію України, що визначається Держмитслужбою України, а також формує авторизоване повідомлення, засвідчене ЕЦП, і передає його митному органу електронною поштою у складі авторизованого повідомлення, засвідченого ЕЦП, з робочого місця декларанта до ПІК.

1.2. ПІК в автоматичному режимі здійснює обробку ЕПП відповідно до розділу III Порядку.

1.3. У разі позитивних результатів перевірки ПІК:

реєструє ЕПП з присвоєнням йому реєстраційного номера, чим підтверджує поставлення ЕПП на контроль в Єдиній автоматизованій інформаційній системі Держмитслужби України;

формує та направляє декларантові протокол, який містить реєстраційний номер ЕПП з діапазону номерів, зарезервованих митним органом.

1.4. У разі негативних результатів перевірки ПІК формує та направляє декларантові протокол, який містить перелік помилок в ЕПП.

2. Порядок подання й оформлення ЕПД:

2.1. Декларант заповнює ЕПД відповідно до порядку заповнення попередньої вантажної митної декларації, що визначається Держмитслужбою України.

Подання й оформлення ЕПД здійснюється в порядку, визначеному розділами II - IV Порядку.

2.2. Оформлена ПМО ЕПД з присвоєним їй реєстраційним номером (з діапазону номерів, зарезервованих митним органом) ставиться на контроль в Єдиній автоматизованій інформаційній системі Держмитслужби України.

3. Реєстраційний номер ЕПП і ЕПД використовується як ідентифікаційний номер документа контролю за переміщенням товарів при здійсненні такого контролю митницею відправлення.

3.2 Аналіз чинників регламентації діяльності МОУ

Існуючий Регламент Державної митної служби України, прийнятий у 2007 році [15], встановлює загальний порядок організації діяльності Державної митної служби України, пов'язаної із здійсненням її повноважень в сферах:

1. Організація роботи Державної митної служби України

- Планування роботи

- Визначення повноважень керівництва та інших працівників Державної митної служби України

- Консультативні, дорадчі та інші допоміжні органи

- Управління персоналом і проходження державної служби

2 . Нормотворча діяльність

3. Організація роботи з документами

4. Порядок проведення нарад

- Апаратні наради

- Оперативні наради

- Міжвідомчі наради

5. Взаємодія Державної митної служби з іншими органами державної влади й органами місцевого самоврядування

6. Взаємодія із засобами масової інформації та громадськістю

7. Організація роботи зі зверненнями громадян

В той же час цей регламент не має норм регламентації діяльності МОУ в сфері митних процедур, які наведені, окрім Митного Кодексу, в окремих положеннях, наказах та інструкціях МОУ.

Основними чинниками удосконалення регламентації діяльності МОУ є гармонізація митних процедур в Україні з митними процедурами в світі, основні з яких обумовлені наступними документами:

1. Міжнародною конвенцією про спрощення і гармонізацію митних процедур , укладеною 18 травня 1973 р. у м. Кіото, яка діє у зміненій редакції відповідно до Протоколу про внесення змін до Міжнародної конвенції про спрощення та гармонізацію митних процедур, вчиненого 26 червня 1999 р. в м. Брюсселі (Україна приєдналася згідно із Законом України "Про приєднання України до Протоколу про внесення змін до Міжнародної конвенції про спро-щення та гармонізацію митних процедур" від 5 жовтня 2006 р. N 227-V) [13].

Похожие работы

... за їх виконанням. – Організовувати претензійну й вести позовну роботу. Представляти в установленому законодавством порядку інтереси митниці в судових та інших органах під час розгляду правових питань і спорів. – Аналізувати результати й наслідки розгляду претензій, позовів і судових справ, практику укладення та виконання договорів (контрактів). За наслідками аналізу подавати керівництву митного ...

... ійно діючий оптовий ринок декількох країн, де укладаються угоди купівлі-продажу широкого асортименту сировинних і продовольчих товарів, що відповідають уніфікованій системі стандартних вимог до товарів. Особливість діяльності міжнародних товарних бірж, які водночас є національними і обслуговують окремі світові товарні ринки, полягає в обов’язковому дотриманні законодавчо-правового, податкового, ...

... заходів і здійснюється на засадах гласності і суворого додержання вимог законодавства, охорони прав громадян, підприємств та організацій[58][247]. Нарешті зазначимо, що значення адміністративного примусу в правоохоронній діяльності міліції в концентрованому вигляді виявляється в його призначенні та меті. Цей примус слід розглядати як один з найважливіших засобів здійснення державної влади, що ...

... ї моделі економіки і способів її побудови; на визначенні пріоритетних цінностей та економічного порядку, який повинен забезпечувати реалізацію цієї моделі. Тому розроблення філософії взаємодії держави і ринку передбачає дослідження багатогранності цього процесу, урахування впливу інституційного середовища на конкретну модель економіки. Без визначення цілей, цінностей у суспільстві неможливо ...

0 комментариев