Роль МОУ в зовнішньоекономічній діяльності держави

Принципом еквівалентності обміну, неприпустимості демпінгу при ввезені та вивезені товарів

Державне регулювання діяльності МОУ та їх правовий статус

Сутність регламентації діяльності та взаємодії МОУ з іншими державними органами і бізнесом

Положення про підрозділ (регламент підрозділу)

Висновки до розділу 1

Акцизний збір з ввезених товарів – питома вага з рівня 1,04% у 2003 році зросла до рівня 2,45% у 2009 році

Оцінка ефективності організаційної та правової регламентації діяльності Київської регіональної митниці

Висновки до розділу 2

Функції сектору (головного інспектора) зв'язків з громадськістю ввести в функції відділу (сектору) організаційного та документального забезпечення

Посадова особа ПМО, яка надала лист про погодження, при отриманні письмового повідомлення робить відповідні відмітки у журналі реєстрації

Для митного оформлення товарів декларантом подаються ЕД, подання яких визначено законодавством України. Разом з ЕД подається їх реєстр

Регламентом (ЄС) № 450/2008 Європейського Парламенту та Ради

Розробка заходів щодо підвищення ефективності інформаційної системи МОУ (із застосуванням ПЕОМ)

Висновки до розділу 3

Акцизний збір з ввезених товарів – питома вага з рівня 1,04% у 2003 році зросла до рівня 2,45% у 2009 році

Навигация

Висновки до розділу 1

Організаційна та правова регламентація діяльності митного органу України (МОУ) на прикладі діяльності Київської обласної митниці

242448

знаков

6

таблиц

24

изображения

1.4 Висновки до розділу 1

Регламентація діяльності й регламентні документи - це сукупність норм, правил, стандартів і процедур, що обмежують і визначають форми діяльності в суспільствах з розвиненим поділом праці.

До регламентації відносяться не тільки юридичні норми й правила, тобто звід державних законів, підзаконних актів (указів та ін.), але й різноманітні внут-рішньогалузеві інструкції, положення, оргструктури, регламенти підприємств і організацій, промислові стандарти (ДСТУ, СНІП і т.д.).

Регламентація – це спосіб організації правового регулювання суспільних відносин за допомогою наділення їх учасників суб'єктивними юридичними правами й обов'язками.

Головним регламентуючим документом установи або компанії є положення про область діяльності - інструкція, що встановлює загальний порядок виконання робіт у виділеній області діяльності. У положенні про область діяльності встанов-люються цілі, які потрібно досягти організації в даній області діяльності, принци-пи організації робіт, границі бізнес-процесів, реалізовані в рамках області діяль-ності, суб'єкти, що приймають участь у реалізації бізнес-процесів, і принципи роз-межування відповідальності між ними.

Технологічний регламент – це інструкція, що встановлює вимоги до вико-нання бізнесу-процедури. В інструкції більш глибоко, ніж у головному регламенті розкриваються способи виконання дій (технологія виконання), які повинен вико-нати виконавець для одержання необхідного результату.

Методичні матеріали – це інструкції, у яких описуються рекомендації як щонайкраще виконати роботи в рамках області діяльності, бізнес-процесу, бізнес процедури якого-небудь бізнес-процесу. Методичні матеріали носять рекоменда-ційний характер, викладаються в оповідальній формі й можуть містити опис прик-ладів правильного виконання

Регламентація діяльності - це встановлення чітких правил виконання робіт (функцій). Для персоналу це насамперед посадові інструкції (регламенти), поло-ження про підрозділи й регламенти бізнес-процесів (адміністративні регламенти) Для того щоб регламентувати діяльність організації, необхідно регламентувати наступні об'єкти - процеси й проекти.

Процесний підхід може змінити алгоритм створення положень про підроз-діл. У цьому випадку споконвічно регламентуються процеси, а потім із процесів функції розподіляються по підрозділах і закріплюються в положеннях про підроз-діл. У цьому випадку положення про підрозділи виходять взаємопогоджєні й відповідаючі поточній діяльності.

Основними правовими документами, які регламентують правову та організаційну діяльність МОУ є:

- новий Митний Кодекс (МК) України від 2002 р.;

- Постанова КМУ «Про державну митну службу України» від 2007 р.;

- Регламент Державної митної служби України від 2007 р..

Розділ 2. Дослідження сучасного стану організаційної та правової регламентації діяльності МОУ

2.1 Аналітичний огляд експортно-імпортних операцій в Україні

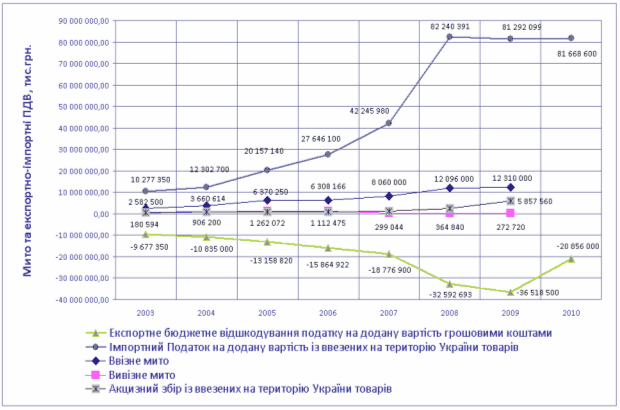

Митні органи України контролюють сплату та приймають безпосередню участь у стягування до державного бюджету України 5 основних види загально-державних непрямих податків (див.рис.2.1) [10]:

- 1501 0000 Ввізне (імпортне) мито;

- 1502 0000 Вивізне (експортне) мито;

- 1401 0300 Імпортний податок на додану вартість із ввезених на територію України товарів (імпортний ПДВ);

- 1401 0200 Експортне бюджетне відшкодування податку на додану вартість грошовими коштами (відшкодування експортного ПДВ);

- 1403 0000 Акцизний збір із ввезених на територію України товарів.

Як показує аналіз графіків, наведених на рис.2.1 (обробка даних Додатку А):

- абсолютний рівень ввізного мита з рівня 2,58 млрд.грн. у 2003 році зріс до рівня 12,1 - 12,3 млрд.грн. у 2008 – 2009 рр.;

- абсолютний рівень вивізного мита з рівня 0,18 млрд.грн. у 2003 році зріс до рівня 1,26 млрд.грн. у 2005 році та знизився до рівня 0,36 – 0,27 млрд.грн. у 2007 -2009 рр.;

- абсолютний рівень імпортного ПДВ у 2003 – 2009 роках систематично перевищував рівень експортного бюджетного відшкодування ПДВ, при цьому у 2009 році співвідношення досягло значень 81 млрд.грн. (імпортний ПДВ) на -36,5 млрд.грн. (бюджетне відшкодування). У 2010 році в проекті Державного бюд-жету прогнозується різке зменшення бюджетного відшкодування ПДВ з рівня -36,5 млрд.грн. у 2009 році до рівня -20 млрд.грн. у 2010 році, при цьому рівень імпортного ПДВ прогнозується практично на рівні 2009 року;

- абсолютний рівень акцизного збору з ввезених на територію України товарів з рівня 0,55 млрд.грн. у 2003 році поступово зріс до рівня 5,86 млрд.грн. у 2008 – 2009 рр.;

Рис.2.1. Динаміка абсолютних обсягів митних платежів, імпортно – експорт-ного ПДВ та імпортних акцизів, стягнутих в Державний бюджет України у 2003 – 2009 роках

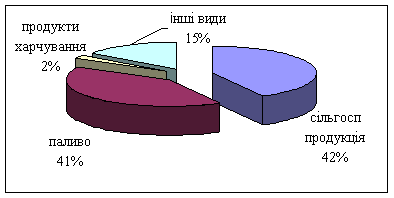

На рис.2.2 – 2.5 наведена структура доходної частини Державного бюджету України у 2007 – 2009 роках з виділенням питомої ваги ввізного та вивізного мита, а також сальдо (імпортного-експортного) ПДВ з загальній сумі податкових та неподаткових надходжень.

Як показує аналіз структур, наведених на рис.2.2 – 2.5, питома вага контро-люємих митними органами джерел дохідної частини Державного бюджету України складає:

1. Ввізне мито – питома вага з рівня 4,95% у 2003 році зросла до рівня 5,82% у 2005 році та поступово знизилась до рівня 5,03 – 5,18% у 2007 -2009 роках;

2. Вивізне мито – питома вага з рівня 0,35% у 2003 році зросла до рівня 1,39% у 2004 році та поступово знизилась до рівня 0,11% у 2009 році;

3. Імпортний ПДВ – питома вага з рівня 19,3% у 2003 році поступово зросла до рівня 34,0 – 35,46% у 2008 -2009 роках, при цьому внутрішня частка „чистого імпортного ПДВ” (за мінусом експортного бюджетного відшкодування) зросла з рівня 5,83% від власної величини (у 2003 році) до рівня 55,0 – 60,4% від власної величини у 2008 – 2009 роках, тобто „чистий імпортний ПДВ” у 2009 році дав майже 19,0% доходів Державного бюджету України;

Похожие работы

... за їх виконанням. – Організовувати претензійну й вести позовну роботу. Представляти в установленому законодавством порядку інтереси митниці в судових та інших органах під час розгляду правових питань і спорів. – Аналізувати результати й наслідки розгляду претензій, позовів і судових справ, практику укладення та виконання договорів (контрактів). За наслідками аналізу подавати керівництву митного ...

... ійно діючий оптовий ринок декількох країн, де укладаються угоди купівлі-продажу широкого асортименту сировинних і продовольчих товарів, що відповідають уніфікованій системі стандартних вимог до товарів. Особливість діяльності міжнародних товарних бірж, які водночас є національними і обслуговують окремі світові товарні ринки, полягає в обов’язковому дотриманні законодавчо-правового, податкового, ...

... заходів і здійснюється на засадах гласності і суворого додержання вимог законодавства, охорони прав громадян, підприємств та організацій[58][247]. Нарешті зазначимо, що значення адміністративного примусу в правоохоронній діяльності міліції в концентрованому вигляді виявляється в його призначенні та меті. Цей примус слід розглядати як один з найважливіших засобів здійснення державної влади, що ...

... ї моделі економіки і способів її побудови; на визначенні пріоритетних цінностей та економічного порядку, який повинен забезпечувати реалізацію цієї моделі. Тому розроблення філософії взаємодії держави і ринку передбачає дослідження багатогранності цього процесу, урахування впливу інституційного середовища на конкретну модель економіки. Без визначення цілей, цінностей у суспільстві неможливо ...

0 комментариев