Роль МОУ в зовнішньоекономічній діяльності держави

Принципом еквівалентності обміну, неприпустимості демпінгу при ввезені та вивезені товарів

Державне регулювання діяльності МОУ та їх правовий статус

Сутність регламентації діяльності та взаємодії МОУ з іншими державними органами і бізнесом

Положення про підрозділ (регламент підрозділу)

Висновки до розділу 1

Акцизний збір з ввезених товарів – питома вага з рівня 1,04% у 2003 році зросла до рівня 2,45% у 2009 році

Оцінка ефективності організаційної та правової регламентації діяльності Київської регіональної митниці

Висновки до розділу 2

Функції сектору (головного інспектора) зв'язків з громадськістю ввести в функції відділу (сектору) організаційного та документального забезпечення

Посадова особа ПМО, яка надала лист про погодження, при отриманні письмового повідомлення робить відповідні відмітки у журналі реєстрації

Для митного оформлення товарів декларантом подаються ЕД, подання яких визначено законодавством України. Разом з ЕД подається їх реєстр

Регламентом (ЄС) № 450/2008 Європейського Парламенту та Ради

Розробка заходів щодо підвищення ефективності інформаційної системи МОУ (із застосуванням ПЕОМ)

Висновки до розділу 3

Акцизний збір з ввезених товарів – питома вага з рівня 1,04% у 2003 році зросла до рівня 2,45% у 2009 році

Навигация

Висновки до розділу 3

Організаційна та правова регламентація діяльності митного органу України (МОУ) на прикладі діяльності Київської обласної митниці

242448

знаков

6

таблиц

24

изображения

3.4 Висновки до розділу 3

Проведене дипломне дослідження ідентифікує щонайменше декілька обста-вини, які свідчать про необхідність удосконалення як організаційної, так і функці-ональної регламентації діяльності митних органів України.

По-перше, система митних органів в незалежній Україні була утворена май-же два десятки років тому насамперед для здійснення функцій, пов’язаних із при-мусовим забезпеченням дотримання суб’єктами зовнішньоекономічної діяльності правил переміщення предметів через митний кордон нашої держави. Загальновідо-мо, що в умовах проведення економічної реформи діяльність органів управління, орієнтованих на застосування тільки примусових заходів, визнається недоцільною, такою, що не відповідає вимогам часу й не задовольняє у повній мірі потреби гро-мадян.

По-друге, нині посилюється вплив міжнародних організацій на діяльність митних органів нашої держави (зокрема, у сферах міжнародної торгівлі і митної справи). Це обумовлене тим, що Україна офіційно стала членом Світової органі-зації торгівлі (СОТ), а до того набула членства у Всесвітній митній організації (ВМО). Такий намір, є виправданим, оскільки його реалізація дозволить, по-перше, вирішити суттєві проблеми, які постають перед Україною як державою, що орієнтована на здійснення експортних операції, та, по-друге, у найкоротші строки удосконалити національне законодавство з питань митної справи шляхом приве-дення його у відповідність із міжнародними стандартами.

По-третє, у перебігу інтеграції в міжнародне співтовариство Україна не мо-же не враховувати тенденцій, які спостерігаються у сферах міжнародної торгівлі й митної справи: а) зростають обсяги міжнародної торгівлі та поступово ліквідують-ся торгівельні бар’єри; б) підвищується увага до імпорту з метою захисту здоров’я і безпеки населення, охорони навколишнього природного середовища; в) митна служба відіграє особливу роль у процесі боротьби з різноманітними правопору-шеннями; г) активно запроваджується принцип вибірковості митного контролю; д)покращується інформаційне забезпечення в сфері митної діяльності на базі висо-копродуктивних інформаційних систем і єдиних стандартів обміну даних тощо.

Наявність таких тенденцій за висновками ВМО вимагає від урядів більшості країн світу належним чином фінансувати митні органи, забезпечувати належну підготовку службовців цих органів, зокрема, по питаннях застосування міжнарод-ного законодавства, а також постійно удосконалювати процедури здійснення мит-ного контролю.

По-четверте, виникнення нових інформаційних технологій, сучасних видів транспорту і зв’язку, а також лібералізація зовнішньої торгівлі суттєво вплинули на умови роботи митних органів в багатьох країнах, а тому переосмислення пог-лядів на спрямованість митної політики і пов’язана з цим модернізація митних систем стали необхідними умовами подальшого існування ефективної митної служби .

Існуючий Регламент Державної митної служби України, прийнятий у 2007 році, встановлює загальний порядок організації діяльності Державної митної служби України, пов'язаної із здійсненням її повноважень в сферах:

1. Організація роботи Державної митної служби України

2 . Нормотворча діяльність

3. Організація роботи з документами

4. Порядок проведення нарад

5. Взаємодія Державної митної служби з іншими органами державної влади й органами місцевого самоврядування

6. Взаємодія із засобами масової інформації та громадськістю

7. Організація роботи зі зверненнями громадян

В той же час цей регламент не має норм регламентації діяльності МОУ в сфері митних процедур, які наведені, окрім Митного Кодексу, в окремих положен-нях, наказах та інструкціях МОУ.

Основними чинниками удосконалення регламентації діяльності МОУ є гармонізація митних процедур в Україні з митними процедурами в світі, основні з яких обумовлені наступними документами:

1. Міжнародною конвенцією про спрощення і гармонізацію митних процедур , укладеною 18 травня 1973 р. у м. Кіото, яка діє у зміненій редакції відповідно до Протоколу про внесення змін до Міжнародної конвенції про спрощення та гармонізацію митних процедур, вчиненого 26 червня 1999 р. в м. Брюсселі (Україна приєдналася згідно із Законом України "Про приєднання України до Протоколу про внесення змін до Міжнародної конвенції про спро-щення та гармонізацію митних процедур" від 5 жовтня 2006 р. N 227-V)

2. Регламентом (ЄС) № 450/2008 Європейського Парламенту та Ради

від 23 квітня 2008 року про встановлення Митного кодексу Співтовариства (Модернізованого Митного кодексу) Основними цілями «Міжнародної Конвенції про спрощення та гармонізацію митних процедур» (Кіото – Брюссель) є:

- усунення розбіжностей між застосовуваними Договірними Сторонами митними правилами та процедурами, які можуть перешкоджати міжнародній торгівлі та іншим видам міжнародного обміну;

- задоволення потреб учасників міжнародної торгівлі та митних служб у полегшенні, спрощенні та гармонізації митних правил та процедур;

- забезпечення впровадження належних правил митного контролю, та можливості адекватного реагування митних служб на найважливіші зміни у комерційній практиці й адміністративних методах та засобах регулювання;

- забезпечення обов'язковості дотримання Договірними Сторонами змі-неної Конвенції основних принципів таких спрощення та гармонізації;

- забезпечення митних служб дієвими процедурами, що підтримуються належними та ефективними методами контролю;

- уможливлення досягнення високого ступеню спрощення та гармонізації митних правил та процедур, що є однією з основних цілей Всесвітньої Митної Ради, та у такий спосіб робить істотний внесок у спрощення міжнародної торгівлі.

При удосконаленні виконання митних процедур згідно «Порядку здійснен-ня митного контролю й митного оформлення товарів із застосуванням вантажної митної декларації» в Київській обласні митниці розвиваються наступні напрями:

формування територіальної структури митних постів;

формування структури новітніх митних терміналів європейського рівня;

впровадження спрощених процедур митного оформлення вантажів;

впровадження систем віддаленого «електронного декларування».

Впровадження спрощення митного контролю та митного оформлення шляхом застосування електронних ВМД, наблизить митні процедури в Україні до європейських та світових стандартів та значно полегшить роботу законослух-няним суб'єктам ЗЕД. Щодо митної справи, то системне спрощення процедур мит-ного контролю перекладає увагу митних органів у бік вибіркового контролю това-рів. При цьому особливого значення набувають аналіз та управління ризиками. Активна робота в цьому напрямі спеціалістів відповідних департаментів та спеці-алізованих митних установ Держмитслужби забезпечить ефективність застосуван-ня електронного декларування.

Висновки та пропозиції

Проведене дипломне дослідження ідентифікує щонайменше декілька обста-вини, які свідчать про необхідність удосконалення як організаційної, так і функці-ональної регламентації діяльності митних органів України.

По-перше, система митних органів в незалежній Україні була утворена май-же два десятки років тому насамперед для здійснення функцій, пов’язаних із при-мусовим забезпеченням дотримання суб’єктами зовнішньоекономічної діяльності правил переміщення предметів через митний кордон нашої держави. Загальновідо-мо, що в умовах проведення економічної реформи діяльність органів управління, орієнтованих на застосування тільки примусових заходів, визнається недоцільною, такою, що не відповідає вимогам часу й не задовольняє у повній мірі потреби гро-мадян.

По-друге, нині посилюється вплив міжнародних організацій на діяльність митних органів нашої держави (зокрема, у сферах міжнародної торгівлі і митної справи). Це обумовлене тим, що Україна офіційно стала членом Світової органі-зації торгівлі (СОТ), а до того набула членства у Всесвітній митній організації (ВМО). Такий намір, є виправданим, оскільки його реалізація дозволить, по-перше, вирішити суттєві проблеми, які постають перед Україною як державою, що орієнтована на здійснення експортних операції, та, по-друге, у найкоротші строки удосконалити національне законодавство з питань митної справи шляхом приве-дення його у відповідність із міжнародними стандартами.

По-третє, у перебігу інтеграції в міжнародне співтовариство Україна не мо-же не враховувати тенденцій, які спостерігаються у сферах міжнародної торгівлі й митної справи: а) зростають обсяги міжнародної торгівлі та поступово ліквідують-ся торгівельні бар’єри; б) підвищується увага до імпорту з метою захисту здоров’я і безпеки населення, охорони навколишнього природного середовища; в) митна служба відіграє особливу роль у процесі боротьби з різноманітними правопору-шеннями; г) активно запроваджується принцип вибірковості митного контролю; д)покращується інформаційне забезпечення в сфері митної діяльності на базі висо-копродуктивних інформаційних систем і єдиних стандартів обміну даних тощо.

Наявність таких тенденцій за висновками ВМО вимагає від урядів більшості країн світу належним чином фінансувати митні органи, забезпечувати належну підготовку службовців цих органів, зокрема, по питаннях застосування міжнарод-ного законодавства, а також постійно удосконалювати процедури здійснення мит-ного контролю.

По-четверте, виникнення нових інформаційних технологій, сучасних видів транспорту і зв’язку, а також лібералізація зовнішньої торгівлі суттєво вплинули на умови роботи митних органів в багатьох країнах, а тому переосмислення пог-лядів на спрямованість митної політики і пов’язана з цим модернізація митних систем стали необхідними умовами подальшого існування ефективної митної служби .

Досліджена у дипломному проекті Київська обласна митниця створена у 2008 році згідно наказу N 991 Держмитслужби України «Про створення митного органу і визначення зон діяльності Київської регіональної та Київської обласної митниць», яким визначено зоною діяльності Київської обласної митниці – Київсь-ку область, за винятком аеропорту "Бориспіль", зони відчуження ЧАЕС і смт. Вільча, з виключенням з компетенції цієї митниці питань, що належать до компе-тенції Київської центральної спеціалізованої митниці, Київської та Енергетичної регіональних митниць, територій митних ліцензійних складів, складів тимчасового зберігання й вантажних митних комплексів (у тому числі територій, що будуть використовуватися за таким призначенням), які розташовані в Київській області, власниками яких є суб'єкти зовнішньоекономічної діяльності, що перебувають на обліку в цих митницях.

На початок липня 2009 року в Україні діяло 45 митниць, 145 митних постів, 219 пунктів пропуску, 22 вантажних митних комплекси, 281 митний ліцензійний склад.

Протягом 2008 року забезпечено безперебійне оформлення 427,6 млн. тонн вантажів, що на 12 % (на 56,6 млн. тонн) менше, ніж у 2007 році. Обсяг експорту збільшився на 4 % й становив 149,8 млн. тонн, імпорту - зменшився на 14 % до 101,1 млн. тонн, транзиту - знизився на 20% і склав 176,7 млн. тонн.

В середньому щодня оформлялося 1,2 млн. тонн вантажів, пропускалися 240 тис. громадян, близько 64 тис. транспортних засобів.

При цьому вартість експортованих товарів порівняно з 2007 роком зросла на 17,7 млрд. дол. США (на 35,9 %), імпортованих – на 20,8 млрд. дол. США (на 34,3 %).

Протягом І півріччя 2009 року митними органами забезпечено безперебійне оформлення 192,9 млн. тонн вантажів, з них експорт – 59,9 млн. тонн, імпорт – 49,1 млн. тонн, транзит – 83,9 млн. тонн.

В середньому щодня оформлялося понад 1 млн. тонн вантажів, пропускалися 180 тис. громадян, 50 тис. транспортних засобів.

Порівняно з січнем-червнем 2008 року обсяги вивезення товарів зменшилися на 15,2 млрд. дол. США (на 46,7 %), обсяги імпорту – на 16,9 млрд. дол. США (на 42,1 %).

Як показав проведений аналіз , питома вага контролюємих митними орга-нами джерел дохідної частини Державного бюджету України складає:

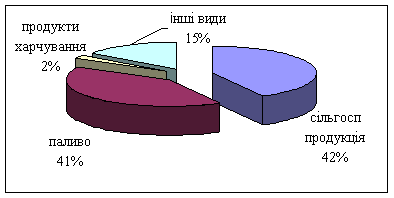

1. Ввізне мито – питома вага з рівня 4,95% у 2003 році зросла до рівня 5,82% у 2005 році та поступово знизилась до рівня 5,03 – 5,18% у 2007 -2009 роках;

2. Вивізне мито – питома вага з рівня 0,35% у 2003 році зросла до рівня 1,39% у 2004 році та поступово знизилась до рівня 0,11% у 2009 році;

3. Імпортний ПДВ – питома вага з рівня 19,3% у 2003 році поступово зросла до рівня 34,0 – 35,46% у 2008 -2009 роках, при цьому внутрішня частка „чистого імпортного ПДВ” (за мінусом експортного бюджетного відшкодування) зросла з рівня 5,83% від власної величини (у 2003 році) до рівня 55,0 – 60,4% від власної величини у 2008 – 2009 роках, тобто „чистий імпортний ПДВ” у 2009 році дав майже 19,0% доходів Державного бюджету України;

Похожие работы

... за їх виконанням. – Організовувати претензійну й вести позовну роботу. Представляти в установленому законодавством порядку інтереси митниці в судових та інших органах під час розгляду правових питань і спорів. – Аналізувати результати й наслідки розгляду претензій, позовів і судових справ, практику укладення та виконання договорів (контрактів). За наслідками аналізу подавати керівництву митного ...

... ійно діючий оптовий ринок декількох країн, де укладаються угоди купівлі-продажу широкого асортименту сировинних і продовольчих товарів, що відповідають уніфікованій системі стандартних вимог до товарів. Особливість діяльності міжнародних товарних бірж, які водночас є національними і обслуговують окремі світові товарні ринки, полягає в обов’язковому дотриманні законодавчо-правового, податкового, ...

... заходів і здійснюється на засадах гласності і суворого додержання вимог законодавства, охорони прав громадян, підприємств та організацій[58][247]. Нарешті зазначимо, що значення адміністративного примусу в правоохоронній діяльності міліції в концентрованому вигляді виявляється в його призначенні та меті. Цей примус слід розглядати як один з найважливіших засобів здійснення державної влади, що ...

... ї моделі економіки і способів її побудови; на визначенні пріоритетних цінностей та економічного порядку, який повинен забезпечувати реалізацію цієї моделі. Тому розроблення філософії взаємодії держави і ринку передбачає дослідження багатогранності цього процесу, урахування впливу інституційного середовища на конкретну модель економіки. Без визначення цілей, цінностей у суспільстві неможливо ...

0 комментариев