Роль МОУ в зовнішньоекономічній діяльності держави

Принципом еквівалентності обміну, неприпустимості демпінгу при ввезені та вивезені товарів

Державне регулювання діяльності МОУ та їх правовий статус

Сутність регламентації діяльності та взаємодії МОУ з іншими державними органами і бізнесом

Положення про підрозділ (регламент підрозділу)

Висновки до розділу 1

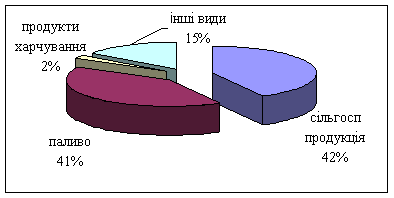

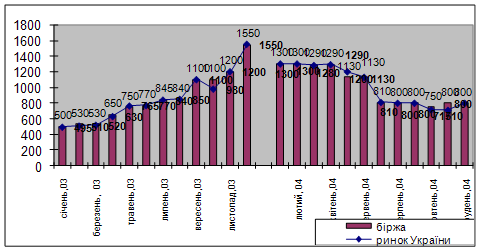

Акцизний збір з ввезених товарів – питома вага з рівня 1,04% у 2003 році зросла до рівня 2,45% у 2009 році

Оцінка ефективності організаційної та правової регламентації діяльності Київської регіональної митниці

Висновки до розділу 2

Функції сектору (головного інспектора) зв'язків з громадськістю ввести в функції відділу (сектору) організаційного та документального забезпечення

Посадова особа ПМО, яка надала лист про погодження, при отриманні письмового повідомлення робить відповідні відмітки у журналі реєстрації

Для митного оформлення товарів декларантом подаються ЕД, подання яких визначено законодавством України. Разом з ЕД подається їх реєстр

Регламентом (ЄС) № 450/2008 Європейського Парламенту та Ради

Розробка заходів щодо підвищення ефективності інформаційної системи МОУ (із застосуванням ПЕОМ)

Висновки до розділу 3

Акцизний збір з ввезених товарів – питома вага з рівня 1,04% у 2003 році зросла до рівня 2,45% у 2009 році

Навигация

Положення про підрозділ (регламент підрозділу)

Організаційна та правова регламентація діяльності митного органу України (МОУ) на прикладі діяльності Київської обласної митниці

242448

знаков

6

таблиц

24

изображения

1. Положення про підрозділ (регламент підрозділу).

Основним регламентом з погляду визначення й розподілу повноважень між підрозділами - є положення про підрозділ. Положення про підрозділ містить набір функцій, закріплених за підрозділом і опис взаємодії з іншими підрозділами. Фак-тично положення про підрозділ - це регламент, що встановлює напрямки діяльнос-ті даного підрозділу, його функції, організаційну структуру (підрозділи або поса-дові особи, що входять у його склад), структуру керування (хто є керівником, хто його призначає, хто його заміщає), взаємодію з іншими підрозділами або посадо-вими особами.

Основною проблемою при створенні повноважень про підрозділи є їхня пов-нота й узгодження між собою положень для різних підрозділів. На жаль, у біль-шості державних установ України процес створення положень про підрозділи йде зверху-вниз й не ґрунтується на глибокому аналізі бізнес-процесів.

Процесний підхід може змінити алгоритм створення положень про підроз-діл. У цьому випадку споконвічно регламентуються процеси, а потім із процесів функції розподіляються по підрозділах і закріплюються в положеннях про підроз-діл. У цьому випадку положення про підрозділи виходять взаємопогоджєні й відповідаючі поточній діяльності.

Іноді можна почати розподіл функцій між підрозділами, сформувавши за-гальну концепцію керування в компанії, де зафіксувати основні процеси й визна-чити принципи побудови організаційної структури, а у вже на основі даної кон-цепції почати створення положень про підрозділи через подальшу деталізацію й регламентацію бізнес-процесів.

Фактично концепція управління в установі та бізнес-компанії - це регламент верхнього рівня, що встановлює принципи розподілу відповідальності між суб'єк-тами, організаційну структуру, побудовану на підставі даних принципів, зони відповідальності й повноваження суб'єктів

2. Регламенти бізнес-процесу (адміністративний регламент, регламент діло-вого процесу, регламент адміністративно-управлінського процесу)

Один зі способів закріплення процесів у компанії є регламентація. Регламент бізнес-процесу фіксує зони повноважень і відповідальності в процесі й визначає способи взаємодії підрозділів. Однією з помилок регламентації процесів є зайва деталізація, що утруднює зміни й робить регламенти процесу важкими для сприй-няття.

Фактично регламент процесу являє собою регламент маршрутизації потоку робіт між виконавцями. Також можна зустріти наступне визначення регламенту бізнес-процесу (виконання робіт) – це інструкція, що встановлює послідовність реалізації одного бізнесу-процесу. У регламенті бізнес-процесу встановлюються границі даний бізнес-процесу: ініціююча подія, результат виконання процесу, тимчасові обмеження, відповідального за процес, відповідального за контроль виконання вимог регламенту процесу, а також вимоги до виконання складових частин бізнес-процесу - бізнесів-процедур (виконавець, вхід (ініціююча подія й використовувані дані), дії, виконувані виконавцем, вихід (результат і напрямки використання), тимчасове обмеження виконання процедури й можливих виклю-чення (варіанти виконання дій).

Іноді для спрощення регламентів процесів досить зафіксувати регламентом взаємодію підрозділів між собою, визначивши строки й результати на вході й ви-ході підрозділів. Тут регламент процесу дуже тісно стикається з положенням про підрозділ. І якщо в положенні про підрозділ у першу чергу приділяється увага складу функцій підрозділу, то в регламенті бізнес-процесу основна увага приділя-ється логіці маршрутизації робіт в установі чи компанії.

Якщо докладно регламентувати процес, то він буде складатися з безлічі рег-ламентів окремих процедур, які будуть об'єднані загальною логікою. Регламенти процедур фіксують діяльність співробітників - учасників процедури і як правило використовуються при необхідності строгої регламентації особливо критичних дій процесу або у випадку його великої частоти виконання.

Регламентна документація по процесу повинна підкорятися основним прин-ципам регламентації, тому можна рекомендувати в загальному випадку регламен-тувати взаємодію між підрозділами й тільки у випадку особливо відповідальних процедур створювати регламенти процедур.

3. Посадові інструкції (посадовий регламент)

Закріплення посадових обов'язків співробітників провадиться у формі поса-дових інструкцій (зараз у держслужбі прийнята назва - посадовий регламент). По-садова інструкція в обов'язковому порядку повинна бути присутньою у держуста-нові та бізнес-компанії. Фактично посадова інструкція (регламент) - це організа-ційний документ (регламент), що встановлює напрямки діяльності посадової осо-би, його функції (посадові обов'язки), кваліфікаційні вимоги до співробітника, що займає дану посадову позицію, вказівку, чим повинен керуватися даний співробіт-ник при виконанні своїх посадових обов'язків, порядок призначення й звільнення з посади, вищестоящі й підлеглі співробітники, права й відповідальність співробіт-ника.

4. Інші види регламентних документів

Один з використовуваних типів регламентуючих документів - це розпорядчіі документи (накази, розпорядження, службові записки, рішення, протоколи й т.п.). Ці регламентуючі документи використовуються або для розподілу окремих не-процесних робіт, або для змін в існуючій регламентній документації. Такими регламентними документами можна регламентувати окремі дії, але для системної регламентації вони не підходять, за винятком затвердження, скасування або зміни існуючої регламентної документації.

Види розпорядчих регламентуючих документів:

- Наказ по основній діяльності - фіксує управлінський вплив Першої особи установи чи компанії, звернене до її співробітників;

- Розпорядження - фіксує управлінський вплив заступника Першої особи, звернене до працівників установи, або керівника структурного підрозділу, зверне-не до працівників підрозділу;

- Доручення є управлінським вплиаом керівника, яке було надане усно або письмово (у вигляді резолюції на документі) й поставлене на контроль виконання.

Регламентуючими документами, за допомогою яких керівництво управляє ресурсами, установлює правила (границі, обсяги, строки) витрат або надходження ресурсів Компанії - є всі плани й звіти про їхнє виконання.

Основними правовими документами, які регламентують правову та організаційну діяльність МОУ є:

- новий Митний Кодекс (МК) України від 2002 р.[1];

- Постанова КМУ «Про державну митну службу України» від 2007 р.[11];

- Регламент Державної митної служби України від 2007 р. [15].

Структура та організація діяльності митних органів України урегульовані однойменною главою МК України. Так, у ст. 11 МК України [1] вказано, що безпосереднє здійснення митної справи покладається на митні органи України. Ці органи при реалізації митної політики держави здійснюють спеціальні основні завдання [8]:

1) виконання та контроль за додержанням законодавства України з питань митної справи;

2) захист економічних інтересів України;

3) забезпечення виконання зобов'язань, передбачених міжнародними договорами України з питань митної справи, згода на обов'язковість яких надана Верховною Радою України;

4) сприяння захисту інтелектуальної власності учасників зовнішньо-економічних зв'язків, інших юридичних та фізичних осіб;

5) застосування відповідно до закону заходів тарифного та нетарифного регулювання при переміщенні товарів через митний кордон України;

6) здійснення митного контролю та митного оформлення товарів і транспортних засобів, що переміщуються через митний кордон України, вдосконалення форм і методів їх здійснення;

7) контроль за дотриманням правил переміщення валютних цінностей через митний кордон України;

8) здійснення спільно з уповноваженими органами державної влади заходів щодо захисту інтересів споживачів товарів і додержання учасниками зовнішньоекономічних зв'язків державних інтересів на зовнішньому ринку;

9) створення сприятливих умов для прискорення товарообігу та пасажиропотоку через митний кордон України;

10) боротьба з контрабандою та порушенням вимог цього кодексу (митного законодавства);

11) розвиток міжнародного співробітництва у галузі митної справи;

12) ведення митної статистики;

13) ведення Української класифікації товарів зовнішньоекономічної діяльності;

14) здійснення верифікації (встановлення достовірності сертифікатів походження товарів з України).

Митні органи України є невід'ємним елементом системи центральних державних органів виконавчої влади і здійснюють функції в галузі митної справи відповідно до Конституції України, законодавства про зовнішньоекономічну діяльність, митного законодавства та інших нормативних актів. Специфіка митних органи України в системі державних органів України визначається покладеними на них завданнями та функціями. Як органи виконавчої влади митні органи України характеризуються такими основними рисами:

- належать до юридичних осіб публічного права (ст. 146 ЦК України; ч.7 ст.13 МК). Як юридичні особи вони мають правосуб'єктність, індивідуальні ознаки;

- утворюються і діють під загальним керівництвом Президента України (ч. 3 ст.11 МК);

- виключно й безпосередньо здійснюють митну справу (ст.11 МК);

- митні органи наділені визначеною для них законами компетенцією в галузі митної справи. Інші органи, крім Верховної ради, Президента України, KM України, не вправі приймати рішення, що перетинаються з компетенцією митних органів України, та виконувати без відповідного допуску чи заміняти їх функції чи іншим чином втручатися в діяльність митних органів;

- діяльність митних органів за своїм змістом є розпорядчою і в межах визначеної для них компетенції вони вправі видавати нормативні акти з митної справи, які діють на всій території України і мають обов'язкову силу для підвідомчих підпорядкованих органів, інших державних органів та їх посадових осіб, юридичних та фізичних осіб (ч.2 ст.14 МК);

- митні органи утворюють єдину систему (ч.І ст.12 МК);

- митні органи утворюються, реорганізуються і ліквідовуються у встановленому законом порядку

- фінансування діяльності митних органів здійснюється за рахунок коштів державного бюджету, які передбачаються на утримання державного апарату (ч.2 ст.13 МК);

- діяльність митних органів здійснюється виключно на основі чинного законодавства України.

Чинним законодавством митні органи віднесені до воєнізованих органів. Це означає, що співробітники цих органів мають право носити зброю та інші засоби індивідуального захисту. У передбачених законом випадках вони можуть застосувати ці спеціальні засоби (вогнепальна зброя, наручники, упаковки з газом дратівливої дії, засобами примусової зупинки транспортних засобів, тощо).

В багатьох країнах світу, у тому числі і Російській Федерації, з якою в України найбільший митний кордон, такі органи віднесені законодавством до правоохоронних. Оскільки митні органи України теж здійснюють правоохоронні функції щодо захисту її економічного суверенітету і економічної безпеки, забезпечують захист прав і законних інтересів громадян та господарюючих суб'єктів, а також державних органів при дотриманні ними зобов'язань у сфері митної справи, питання про те, віднести митні органи України до правоохоронних чи ні, не таке вже й просто. З цього приводу при прийнятті МК розгорілась дискусія, у якій перемогу здобули супротивники концепції митних органів як правоохоронних.

У той же час митні органи виконують функції дізнання у справах про порушення митних правил, мають право застосовувати примус і накладати стягнення відповідно до чинного законодавства, застосовують низку характерних для правоохоронних органів процедур (особистий догляд, передогляд). Діяльність митних органів детально урегульована МК України та іншими нормативними актами і забезпечується спеціально підготовленими державними службовцями.

Митна система України є загальнодержавною системою, яка складається з митних органів та спеціалізованих митних установ і організацій [8].

Ефективне здійснення функцій митних органів та покладених на них завдань багато в чому залежить від взаємодії між Державною митною службою та Міністерством економіки, Міністерством закордонних справ, Службою безпеки України, Державним комітетом у справах охорони державного кордону України, Державною податковою адміністрацією, Міністерством внутрішніх справ, Міністерством охорони здоров'я, Міністерством транспорту України, Міністерством екології та природних ресурсів, іншими державними органами, що уповноважені на здійснення відповідних контрольних функцій.

Загальні засади взаємодії митних органів з державними й недержавними органами та фізичними особами урегульовані чинним законодавством. Глава 3 МК України [3] встановлює, що митні органи і організації, їх посадові особи при виконання покладених на них завдань взаємодіють з іншими органами державної влади, органами місцевого самоврядування, а також з підприємствами та громадянами в порядку, встановленому законом. Таке співробітництво має загальний і спеціальний характер. Воно проявляється у проведенні спільних заходів, інші прояви взаємодії між зазначеними державними органами при перетинанні Державного кордону України повинні регулюватися спільно прийнятими нормативними актами. Наприклад, згідно зі ст. 29 МК [1] товари, що переміщуються через митний кордон України, крім митного контролю, можуть підлягати санітарно-епідеміологічному, ветеринарному, фітосанітарному, радіологічному, екологічному контролю та контролю за переміщенням культурних цінностей. Митні органи взаємодіють з органами державної влади, що здійснюють зазначені види контролю, в порядку, встановленому законодавством України. У фінансовій сфері митні органи взаємодіють із Міністерством фінансів України та Національним банком України. Варто зауважити, що це співробітництво регулюється МК України.

Згідно зі ст. 26 МК [1] митні органи, спеціалізовані митні установи та організації та їх службові особи при виконанні покладених на них завдань взаємодіють з іншими органами державної влади, органами місцевого самоврядування, а також з підприємствами та громадянами, в порядку, встановленому законом. У відносинах з митними органами інтереси підприємств та громадян можуть представляти митні брокери на підставі відповідного договору, укладеного з підприємством, або нотаріально посвідченої довіреності (доручення), виданої громадянином, інші особи на підставі нотаріально посвідчених довіреностей (доручень).

У разі виявлення під час здійснення митних процедур працівниками митних органів ознак злочинів керівник митного органу чи особа, яка його заміщує, повідомляє про це правоохоронні органи або органи виконавчої влади з питань охорони державного кордону, залежно від їх компетенції.

Органи виконавчої влади з питань охорони державного кордону та правоохоронні органи повідомляють митні органи про виявлені порушення вимог цього Кодексу або контрабанду.

Статтею 27 МК встановлено [1], що товари, які переміщуються через митний кордон України, крім митного контролю, можуть підлягати санітарно-епідеміологічному, ветеринарному, фітосанітарному, радіологічному, екологічному контролю та контролю за переміщенням культурних цінностей. Митні органи взаємодіють з органами державної влади, що здійснюють зазначені види контролю, в порядку, встановленому законодавством України.

Митне оформлення товарів, що переміщуються через митний кордон України, завершується тільки після здійснення встановлених чинним законодавством України необхідних для цього товару видів контролю, зазначених у частині першій цієї статті.

Відповідно до ст.28 МК [1] митні органи взаємодіють з органами виконавчої влади в межах повноважень, встановлених цим МК та законами України. У справі забезпечення надходження коштів до Державного бюджету України спеціально уповноважений центральний орган виконавчої влади в галузі митної справи підконтрольний Міністерству фінансів України. Митні органи інформують Національний банк України та фінансові органи України про перерахування ними коштів до Державного бюджету України,

Отже, розмежування повноважень і функціональних обов'язків між митними та іншими органами виконавчої влади України щодо справляння податків, зборів та інших обов'язкових платежів встановлюється Конституцією, цим Кодексом та іншими законами України.

На регіональному рівні повинно бути налагоджене також тісне співробітництво із регіональними ланками відповідних органів державної влади. Такі співробітництво повинно здійснюватися із органами місцевого самоврядування в межах встановлених законом повноважень (ст.29 МК України) та населенням. Це проявляється у інформаційній діяльності митних органів із доведення до зацікавлених осіб митних правил, роз'яснення положень чинного законодавства і щодо його змін, наданні відповідних текстів нормативних актів.

Взаємодія митних органів України з митними та іншими уповноваженими органами іноземних держав, а також з міжнародними організаціями з питань, пов'язаних з впровадженням у справах про контрабанду та порушення митних правил, здійснюється митними органами України в порядку, передбаченому міжнародними договорами України, укладеними в установленому законом порядку.

Законодавець встановлює, що взаємодія митних органів України з митними та іншими уповноваженими органами іноземних держав, а також з міжнародними організаціями з питань, пов'язаних з впровадженням у справах про контрабанду та порушення митних правил, здійснюється митними органами України в порядку, передбаченому міжнародними договорами України, укладеними в установленому законом порядку. Цей напрямок діяльності митних органів України ретельно регламентується як національними нормативно-правовими актами, такими як Закон України «Про міжнародні договори України» від 22.12.2002 р. №3767, Положенням про порядок проведення робочих зустрічей керівника регіональної митниці, керівника митниці та їхніх заступників з представниками митного органу суміжної іноземної держави, затвердженим постановою Кабінету Міністрів України від 17 грудня 2003 р. №1956, Положенням про порядок укладання, виконання та денонсації міжнародних договорів України міжвідомчого характеру, затвердженим постановою Кабінету Міністрів України від 17.06.1994 р. №422, так і міжнародними договорами України, укладеними в установленому законом порядку, наприклад, Угодою про співробітництво та взаємодопомогу в митних справах країн СНД, ратифікованою Законом України від 15.12.1999 р. №1301, згідно з якою митні служби в рамках своєї компетенції та з дотриманням законодавства Сторін співробітничатимуть з метою: удосконалення пасажирського і вантажного сполучення між Сторонами; забезпечення правильного стягнення мита, зборів та інших платежів, а також застосування митних пільг; запобігання, припинення та розслідування митних правопорушень та іншими міжнародними договорами України. Серед міжнародних організацій, з якими митні органи України здійснюють взаємодію з питань, пов'язаних з впровадженням у справах про порушення митних правил та контрабанди, необхідно виділити Інтерпол (ДМСУ "Про порядок надання запитів в Національне центральне бюро Інтерполу в Україні" від 25 квітня 1994 р. №60).

Похожие работы

... за їх виконанням. – Організовувати претензійну й вести позовну роботу. Представляти в установленому законодавством порядку інтереси митниці в судових та інших органах під час розгляду правових питань і спорів. – Аналізувати результати й наслідки розгляду претензій, позовів і судових справ, практику укладення та виконання договорів (контрактів). За наслідками аналізу подавати керівництву митного ...

... ійно діючий оптовий ринок декількох країн, де укладаються угоди купівлі-продажу широкого асортименту сировинних і продовольчих товарів, що відповідають уніфікованій системі стандартних вимог до товарів. Особливість діяльності міжнародних товарних бірж, які водночас є національними і обслуговують окремі світові товарні ринки, полягає в обов’язковому дотриманні законодавчо-правового, податкового, ...

... заходів і здійснюється на засадах гласності і суворого додержання вимог законодавства, охорони прав громадян, підприємств та організацій[58][247]. Нарешті зазначимо, що значення адміністративного примусу в правоохоронній діяльності міліції в концентрованому вигляді виявляється в його призначенні та меті. Цей примус слід розглядати як один з найважливіших засобів здійснення державної влади, що ...

... ї моделі економіки і способів її побудови; на визначенні пріоритетних цінностей та економічного порядку, який повинен забезпечувати реалізацію цієї моделі. Тому розроблення філософії взаємодії держави і ринку передбачає дослідження багатогранності цього процесу, урахування впливу інституційного середовища на конкретну модель економіки. Без визначення цілей, цінностей у суспільстві неможливо ...

0 комментариев