Митний контроль нафти й нафтопродуктів, що переміщуються через митний кордон України трубопровідним транспортом

Митний контроль природного газу, що переміщується через митний кордон України трубопровідним транспортом

Особливості фактичного контролю природного газу

Нормативне регулювання митного контролю електроенергії

Передача та обробка інформації

Навигация

Митний контроль нафти й нафтопродуктів, що переміщуються через митний кордон України трубопровідним транспортом

Правове регулювання переміщення енергоносіїв

65219

знаков

0

таблиц

0

изображений

1.2. Митний контроль нафти й нафтопродуктів, що переміщуються через митний кордон України трубопровідним транспортом

1.2.1 Нормативна регламентація митного контролю нафти й нафтопродуктів

Порядок здійснення митного контролю за нафтопродуктами, що переміщуються трубопровідним транспортом доцільно розглянути на прикладі основних чинних нормативних документів, якими є: Наказ Державної митної служби України від 17 серпня 1998 року. № 513 “Про затвердження Порядку митного контролю та митного оформлення нафтопродуктів, що переміщуються через митний кордон України трубопровідним транспортом” (далі Наказ ДМСУ № 513) [5] та Наказ Державної митної служби України від 17 серпня 1998 року. № 512 “Про затвердження Порядку митного контролю та митного оформлення нафти, що переміщуються через митний кордон України трубопровідним транспортом” (далі Наказ ДМСУ № 512) [6]

Ці Порядки установлюють єдині норми і правила, що діють під час переміщення через митний кордон України нафти і нафтопродуктів, та спрямовані на запобігання незаконному їх переміщенню.

Переміщення нафти або нафтопродуктів трубопровідним транспортом через митний кордон України здійснюється залежно від заявленого митного режиму і під митним контролем. Таке переміщення не допускається без оформлення ЗМВД або АД у Центральній енергетичній митниці або інших митницях, у зоні діяльності яких перебувають вузли обліку та лінійно-виробничі диспетчерські станції магістральних трубопроводів, нафтопродуктосховища.

Митне оформлення нафти або нафтопродуктів залежно від митного режиму здійснює Центральна енергетична митниця. Інші митниці можуть здійснювати таке оформлення тільки за погодженням з Центральною енергетичною митницею. Митне оформлення нафти чи нафтопродуктів, що надходять як давальницька сировина, здійснюється також Центральною енергетичною митницею або, за погодженням з нею, митницею, в зоні діяльності якої перебуває переробне підприємство.[7]

Митний контроль експортної частини бартерних контрактів, у яких імпортною частиною є поставка нафти чи нафтопродуктів, а також імпортної частини бартерних контрактів, у яких експортною частиною є поставка нафтопродуктів, здійснюється Центральною енергетичною митницею. Митне оформлення зазначених частин бартерних контрактів здійснюється митницями за погодженням з Центральною енергетичною митницею.

Суб’єкти зовнішньоекономічної діяльності України, які здійснюють експортно-імпортні операції з нафтою та нафтопродуктами або переміщують їх транзитом територією України, проводять декларування в Центральній енергетичній митниці або, за погодженням з нею, в митниці, в зоні діяльності якої вони перебувають на обліку.

Слід також звернутися до норм закону України “Про нафту і газ” від 12 липня 2001 року № 2665-III, який визначає основні правові, економічні та організаційні засади діяльності нафтогазової галузі України та регулює відносини, пов'язані з транспортуванням, зберіганням та використанням нафти, газу та продуктів їх переробки з метою забезпечення енергетичної безпеки України, розвитку конкурентних відносин у нафтогазовій галузі, захисту прав усіх суб’єктів відносин[8].

Митний контроль нафти й нафтопродуктів, що переміщуються через митний кордон України трубопровідним транспортом залежить від того як це питання насамперед врегульовано нормативно. Накази Державної митної служби України від 17 серпня 1998 року. № 513 та № 512 є основними документами при здійсненні митного контролю нафти й нафтопродуктів, що переміщуються через митний кордон України трубопровідним транспортом.

1.2.2 Порядок здійснення митного контролю нафти й нафтопродуктів

Україна належить до групи країн, в яких частка нафти та нафтопродуктів у загальному споживанні є дуже низькою[9].

Для здійснення митними органами митного контролю нафти чи нафтопродуктів, що переміщуються через митний кордон України трубопровідним транспортом, українські перевізник та одержувач зобов’язані:

ü подати митному органу документи, необхідні для здійснення митного контролю за фактичним переміщенням нафти або нафтопродуктів та для митного оформлення, визначені діючим порядком митного оформлення (акти приймання-передачі подаються не пізніше наступного дня після їх підписання сторонами);

ü допускати посадових осіб митних органів до обладнання обліку та контролю нафтопродуктів у диспетчерські центри та на територію переробних заводів, до документів фактичного обліку нафтопродуктів для здійснення митного контролю за їх переміщенням.

Нафта або нафтопродукти, що переміщуються через митний кордон України, перебувають під митним контролем з моменту їх фактичного надходження на митну територію України і до закінчення митного оформлення відповідно до митного режиму випуску у вільне використання або вивезення за межі митної території України.

Зони митного контролю визначаються Центральною енергетичною митницею на території вузлів обліку, лінійно-виробничих диспетчерських станцій, нафтопродуктосховищ, а також в інших місцях, де знаходяться нафта або нафтопродукти, що підлягають митному контролю та митному оформленню.

Митний контроль відповідно до заявлених у документах відомостей про нафту та нафтопродукти, що переміщуються через митний кордон України, фактичних кількості та якості нафти або нафтопродуктів здійснюється у зонах митного контролю через перевірку цих документів і проведення фактичного контролю нафти або нафтопродуктів,

Фактичний контроль нафти нафтопродуктів, що переміщуються через митний кордон України трубопровідним транспортом, здійснюється митним органом. Митниці, які здійснюють контроль нафти чи нафтопродуктів, що переміщуються через митний кордон України трубопровідним транспортом, щотижня (не пізніше першого дня наступного тижня) надсилають Центральній енергетичній митниці інформацію в електронному вигляді про результати цього контролю.

Для здійснення контролю відповідності коду товару, заявленого у ВМД, його коду за Товарною номенклатурою зовнішньоекономічної діяльності, а також вартості товару задекларованим показникам у разі потреби використовуються висновки митних лабораторій, отримані на підставі експертизи відібраних митницею проб.

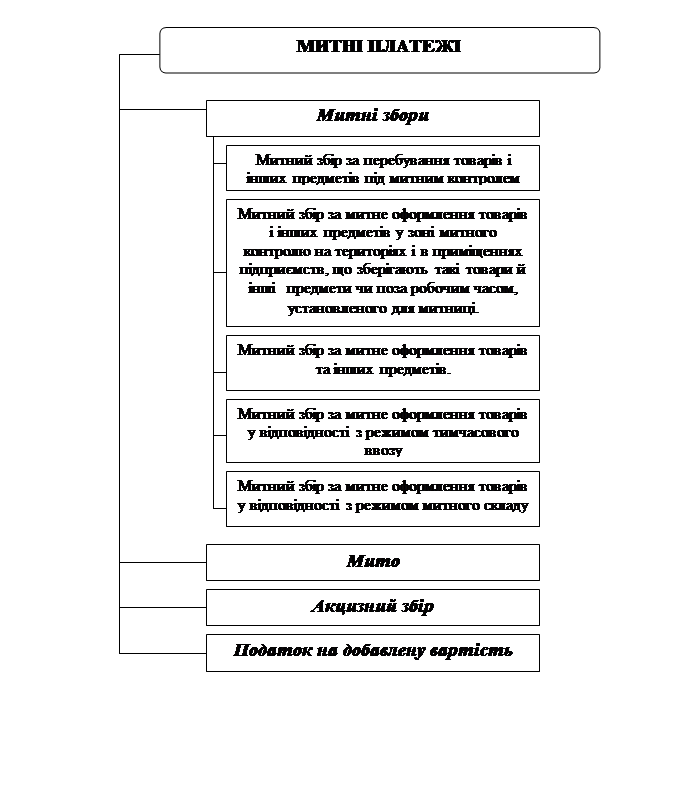

Строк перебування нафти або нафтопродуктів, що переміщуються через митний кордон України трубопровідним транспортом, під митним контролем для нарахування митних зборів обчислюється:

ü під час імпорту нафти або нафтопродуктів - з дати підписання перевізниками за участю митниці акта приймання-передачі нафти або нафтопродуктів, які переміщувались протягом звітного місяця, та проставлення штампа “Під митним контролем” на акті і до повного оформлення ВМД;

ü під час експорту нафти або нафтопродуктів - з дати підписання експортером та перевізником за участю митниці акта приймання-передачі нафти або нафтопродуктів, які переміщувались протягом заявленого у ЗВМД періоду, та проставлення штампа “Під митним контролем” на акті і до повного оформлення ВМД;

ü під час транзиту нафти або нафтопродуктів - з дати підписання українським та іноземним перевізниками за участю митниці акта приймання-передачі нафти або нафтопродуктів у пунктах їх приймання в систему магістральних трубопроводів України, а також проставлення на акті штампа “Під митним контролем” і до повного оформлення ВМД.[10]

Тобто, порядок здійснення митного контролю нафти й нафтопродуктів визначає, зокрема, обов’язки українських перевізників та одержувачів та строки перебування нафти або нафтопродуктів, що переміщуються через митний кордон України трубопровідним транспортом, під митним контролем.

Похожие работы

... за цінами на підприємстві було завершено перевірку з дотримання порядку застосування цін і тарифів. Порушень виявлено не було. 5. Напрямки перетворень у системі ціноутворення на ВАТ "Тера" 5.1 Основні рекомендації по вдосконаленню ціноутворення на підприємстві Стратегія обґрунтування цін на підприємствах базується на різних принципах. 1. Забезпечення відповідності напрямків і змісту ці ...

... . // Урядовий кур’єр. – 01.10.2003. 2. Бураковский И. Создавая ЕЭП, Украина теряет стабильность и предсказуемость. // Бизнес. – №37 (556). – 15.09.2003. 3. Дергачов О. Єдиний і неповторний простір: Єдиний економічний простір // Політичний календар.- 2003.- № 6.- С. 14 - 18. 4. Иноземцев В. Несколько гипотез о мировом порядке XXI в. // Свободная мысль – XXI. – 2003. – ...

... Росією закінчилися нічим, тому що вже мінятися нема чим - Росія не має квот по відношенню до Європи. Прикладом занепаду цілої галузі внаслідок відсутності належного державного митно-тарифного регулювання є переробка насіння соняшників і виробництво олії. Необмеження кількісних квот вивозу сировини, стратегічно важливої для переробних підприємств України, призвело до того, що вивозячи соняшник, ...

... історії і правознавства у працях молодих вчених” (Тернопільський державний педагогічний університет імені Володимира Гнатюка, 23-24 жовтня 2003 року). Слюсаренко Ю.А. Правовий статус юридичних осіб нафтогазового комплексу України (цивільно-правові аспекти). – Рукопис. Дисертація на здобуття наукового ступеня кандидата юридичних наук за спеціальністю 12.00.03 – цивільне право і цивільний процес ...

0 комментариев