Навигация

2.3.4 Анализ рентабельности

Рентабельность - это показатель эффективности деятельности предприятия, характеризующий уровень отдачи от затрат и степень использования средств.

Рентабельность означает доходность, прибыльность предприятия. Она рассчитывается путём сопоставления валового дохода или прибыли с затратами или используемыми ресурсами.

Таким образом, основными показателями, характеризующими эффективность деятельности Минского филиала, являются: рентабельность собственного капитала, рентабельность продаж и рентабельность реализованной продукции (затрат). Значения вышеуказанных показателей в процентах представлены в таблице 7.

Таблица 7 – Показатели эффективности деятельности, %

| № п/п | Наименования показателей | 2006 г. | 2007 г. | 2008 г. |

| 1 | Рентабельность собственного капитала | 32,2 | 64,3 | 42,87 |

| 2 | Рентабельность продаж | 16,2 | 23,9 | 16,5 |

| 3 | Рентабельность реализованной продукции (затрат) | 21,1 | 34,6 | 22,6 |

Из представленных в таблице 7 показателей рентабельности следует, что в 2008 году эффективность деятельности Минского филиала упала в 1,5 раза. Что было обусловлено внешними факторами, в том числе такими как передача регистрации паспортов сделки в банки, что повлекло за собой троекратное снижение выручки по центрам статистического декларирования товаров. Следствием чего стало снижение эффективности деятельности ряда подразделений филиала. Кроме того в течении 2008 года проводилась реконструкция и ремонт ряда подразделений, ввод в действие новых пунктов таможенного оформления, что повлекло за собой увеличение затрат, а следовательно и уменьшение рентабельности

2.3.5 Анализ финансового состояния предприятия

Для анализа финансово-хозяйственного состояния предприятия использовались данные бухгалтерской отчетности за 2005-2008 года. Анализ проводился с помощью финансовых коэффициентов — показателей эффективности, показателей ликвидности и деловой активности.

Анализ структуры имущества предприятия представлен в таблице 8.

Таблица 8 – Анализ структуры имущества предприятия, %

| Доля внеоборотных активов в имуществе | Доля текущих активов в имуществе | |

| 2006 г. | 61,40 | 38,60 |

| 2007 г. | 58,10 | 41,90 |

| 2008 г. | 48,53 | 51,47 |

В 2008году по сравнению с 2007г. увеличилась доля текущих активов в имуществе предприятия за счет опережающего роста текущих активов по сравнению с внеоборотными активами. Это говорит о стабильном, сбалансированном развитии предприятия.

Анализ структуры капитала предприятия за период с 2006г. по 2008г., представлен в таблице 9 и указывает на улучшение финансового состояния предприятия, рост его стабильности и финансовой устойчивости. Предприятие постоянно наращивает долю инвестированного капитала в пассиве баланса.

Таблица 9 – Анализ структуры предприятия, %

| Доля текущих пассивов в пассиве баланса | Доля инвестированного капитала в пассиве | |

| 2006 г. | 18,20 | 81,80 |

| 2007 г. | 15,50 | 84,50 |

| 2008 г. | 9,69 | 90,31 |

Рост инвестированного капитала означает увеличение собственных средств предприятия, что увеличивает его инвестиционные возможности, возможности финансирования собственного развития, увеличивает финансовую устойчивость и независимость предприятия.

Для финансирования текущей и инвестиционной деятельности предприятие практически не прибегает к заемным и кредитным ресурсам.

В целом анализ структуры имущества и капитала предприятия говорит об улучшении финансового состояния предприятия за исследуемый период, его устойчивом и сбалансированном развитии, что подтверждает анализ состояния соответствующих коэффициентов, приведенный в таблице 10.

Таблица 10 – Показатели финансового состояния предприятия

| Наименование показателя | 2004 г. | 2005 г. | 2006 г. | 2007 г. | 2008 г. |

| Коэффициент соотношения заемных и собственных средств | 1,37 | 0,52 | 0,69 | 0,63 | 0,55 |

| Коэффициент финансовой независимости | 0,3 | 0,62 | 0,62 | 0,75 | 0,98 |

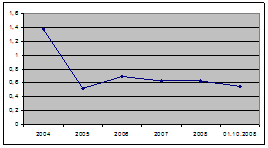

Степень зависимости предприятия от заемных средств отражает коэффициент соотношения заемных и собственных средств. Он показывает, сколько заемных средств привлечено на рубль собственных и насколько каждый рубль долга подкреплен собственным капиталом. На начало анализируемого периода значение этого коэффициента превышало 2, это говорит о том, что заемные средства значительно превышали собственные (рисунок 4).

Рисунок 4 – Динамика коэффициента соотношения заемных и собственных средств

На рисунке 4 отчётливо видно, как 2005 году произошло значительное увеличение собственных средств предприятия за счет формирования различных фондов из прибыли и, начиная с 2005 года соотношение заемных и собственных средств предприятия находилось в пределах 0,63, что говорит о преобладании собственных источников предприятия над заемными и характеризует его как финансово устойчивое. В 2008 году данный показатель был на уровне 0.55, что говорит о высоком уровне финансовой независимости предприятия.

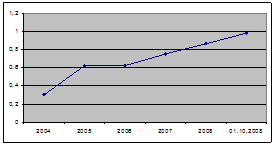

Коэффициент финансовой независимости (отношение собственного капитала к общей величине капитала предприятия) характеризует стабильность структуры капитала. Этот коэффициент желательно поддерживать на достаточно высоком уровне (≈60%). Как показывает анализ финансовой независимости РУП «Белтаможсервис» (рисунок 5), предприятие, начиная с 2005 года располагает достаточными объемами собственных средств для финансирования текущей деятельности, то есть является финансово независимым.

Рисунок 5 – Динамика коэффициента финансовой независимости

Показатели ликвидности и платежеспособности представлены в таблице 11. Они характеризуют способность предприятия погашать краткосрочные обязательства оборотными (текущими) активами. Чем выше покрытие обязательств за счет быстро реализуемых активов, тем устойчивее финансовое положение предприятия.

Коэффициент текущей ликвидности характеризует общую обеспеченность предприятия собственными оборотными средствами и своевременное погашение срочных обязательств предприятия. Превышение текущих активов над текущими пассивами обеспечивает резервный запас для компенсации убытков, которые может понести предприятие. Чем больше величина этого запаса, тем больше уверенность кредиторов, что долги будут погашены.

Таким образом, коэффициент текущей ликвидности определяет границу безопасности для любого возможного снижения рыночной стоимости текущих активов, вызванными непредвиденными обстоятельствами, способными приостановить или сократить приток денежных средств.

Анализ финансового состояния РУП «Белтаможсервис» представлен в таблице 11.

Таблица 11 – Анализ финансового состояния предприятия

| Наименование показателя | Норматив | 2006 г. | 2007 г. | 2008 г. | |

| Коэффициент текущей ликвидности | ≥1,5 | 1,17 | 1,17 | 2,53 | |

| Коэффициент абсолютной ликвидности | ≥0,20 | 0,34 | 0,52 | 0,34 | |

| Коэффициент обеспеченности собственными оборотными средствами | ≥0,20 | 0,10 | 0,22 | 0,43 | |

| Коэффициент обеспеченности фин. обязательств активами | ≤0,85 | 0,38 | 0,36 | 0,38 |

Коэффициент текущей ликвидности РУП «Белтаможсервис» до 2007года был ниже нормативного. В то же время можно отметить, что на

1 января 2007 года коэффициент текущей ликвидности достиг норматива и в третьем квартале 2007 года превысил его. В 2008 году отметилось резкое увеличение коэффициента текущей ликвидности предприятия, что говорит об устойчивом развитии и улучшении финансового состояния РУП «Белтаможсервис».

Согласно Инструкции по анализу и контролю за финансовым состоянием и платежеспособностью субъектов предпринимательской деятельности от 14 мая 2004 г. №81/128/65 с 2004 года к предприятию применяются новые нормативные значения коэффициентов платежеспособности (по коду подотрасли по ОКЮЛП 14000).

Коэффициентом, характеризующим платежеспособность должника, является коэффициент абсолютной ликвидности, показывающий, какая часть краткосрочных обязательств может быть погашена немедленно, и рассчитывается как отношение легко ликвидных активов к текущим обязательствам организации.

Динамика коэффициента абсолютной ликвидности РУП «Белтаможсервис» также свидетельствует об улучшении финансового состояния предприятия. На 2008год указанный коэффициент превышает норму, что говорит о том, что предприятие в состоянии немедленно рассчитаться по срочным долгам.

Коэффициент обеспеченности собственными оборотными средствами характеризует наличие у предприятия собственных оборотных средств, необходимых для его финансовой устойчивости. Как показывает анализ коэффициента (таблица 10), предприятие испытывало дефицит собственных оборотных средств на протяжении 2006 и первой половины 2007 года. В середине 2007 года значение коэффициента сравнялось с нормативным, а в 2008 году имеет стабильную тенденцию к увеличению.

При анализе оборачиваемости оборотных средств рассчитывается коэффициент оборачиваемости оборотных средств как отношение выручки от реализации товаров, продукции, работ, услуг к сумме оборотных активов организации. Результаты расчета оборачиваемости оборотных средств РУП «Белтаможсервис» представлены в таблице 12.

Таблица 12 – Оборачиваемость оборотных средств предприятия

| Наименования показателя | 2006 г. | 2007 г. | 2008 г. | 2008 г. |

| Коэффициент оборачиваемости оборотных средств | 14,2 | 5,8 | 5,1 | 3,3 |

| Длительность оборота (в днях) | 87,0 | 63,0 | 60,0 | 35,0 |

Как видно из таблицы 12 оборачиваемость оборотных средств предприятия ускорилась с начала 2005 до конца 2007 года, однако все еще является довольно низкой. Ускорение оборачиваемости оборотных средств позволит предприятию увеличит финансовую независимость и устойчивость предприятия.

Коэффициент обеспеченности финансовых обязательств активами (таблица 11) характеризует способность предприятия рассчитываться по своим финансовым обязательствам после реализации активов. В течение всего исследуемого периода коэффициент был ниже нормы, причем можно отметить тенденцию снижения в его динамике, что говорит об улучшении финансового состояния предприятия, увеличении его финансовой устойчивости.

Таким образом, из анализа финансово-хозяйственной деятельности предприятия можно сделать следующие выводы:

- объём оказываемых услуг и производимых операций на РУП «Белтаможсервис» ежегодно увеличивается, и в 2008 году составил 104 % к уровню 2007 года;

- на протяжении 2006-2008 гг. себестоимость в среднем увеличивается в 1,3 раза к уровню предыдущих лет;

- наибольший удельный вес в себестоимости составляют затраты на оплату труда (41 %), что характеризует деятельность предприятия как трудоёмкое и указывает на особую ролью человеческих ресурсов в сфере предоставления таможенных услуг;

- анализ прибыли показал, что в 2008 г. произошло резкое снижение чистой прибыли, которая составила всего 47% к уровню 2007 года;

- анализ финансовых коэффициентов, таких как коэффициенты текущей ликвидности, обеспеченности собственными оборотными средствами и обеспеченности финансовых обязательств активами показал, что структура баланса предприятия является удовлетворительной, а также что предприятие является платежеспособным и в состоянии немедленно рассчитаться по срочным долгам;

- увеличение издержек, снижение прибыли и незначительный прирост новых клиентов говорит о том, что на предприятии назрела необходимость совершенствования организации хозяйственной деятельности, которое найдет отражение в улучшения качества оказываемых услуг.

0 комментариев