Навигация

Показатели анализа хозяйственной деятельности

67655

знаков

23

таблицы

3

изображения

1.2 Показатели анализа хозяйственной деятельности

Предметом анализа хозяйственной деятельности являются хозяйственные процессы и конечные результаты работы предприятия, протекающие в условиях действия объективных и субъективных факторов и находящие отражения в системе экономической информации.

Субъектами анализа как непосредственно, так и опосредованно являются заинтересованные пользователи информации. Непосредственными пользователями являются собственники средств предприятия, банки, поставщики, налоговые органы, персонал предприятия и руководство.

Вторая группа пользователей – это субъекты анализа, которые непосредственно не заинтересованы в деятельности предприятия, но должны по договору защищать интересы первой группы пользователей отчетности (например, аудиторские службы).

На хозяйственную деятельность предприятия, даже на отдельно взятый показатель, могут влиять многочисленные и разнообразные причины. Выявить и изучить действие абсолютно всех причин весьма затруднительно, к тому же не всегда это практически целесообразно.

Анализ тех или иных показателей экономических явлений, процессов, ситуаций начинается с использования абсолютных величин (объем производства по стоимости и в натуральном выражении, объем товарооборота, сумма производственных затрат и издержек обращения и др.)

В анализе абсолютные величины используются в большей мере в качестве базы для исчисления средних и относительных величин.

Относительные величины незаменимы при анализе явлений в динамике. К ним относят коэффициенты, проценты, индексы, которые выявляют аналитическую характеристику явлений: их частоту или интенсивность, изменение явлений во времени или пространстве и т.д.

Эффективность деятельности предприятия может исследоваться с самых различных сторон: с точки зрения формирования затрат, планирования объема производства, прибыли, реализации инвестиционных проектов и др. Однако, анализ поведения затрат, методов их распределения, составление и контроль выполнения смет, калькулирование себестоимости изделий и продукта, определение порога рентабельности производства и реализации продукции – все эти вопросы являются лишь необходимым начальным этапом оценки общей эффективности деятельности предприятия, функционирующего как единое целое.

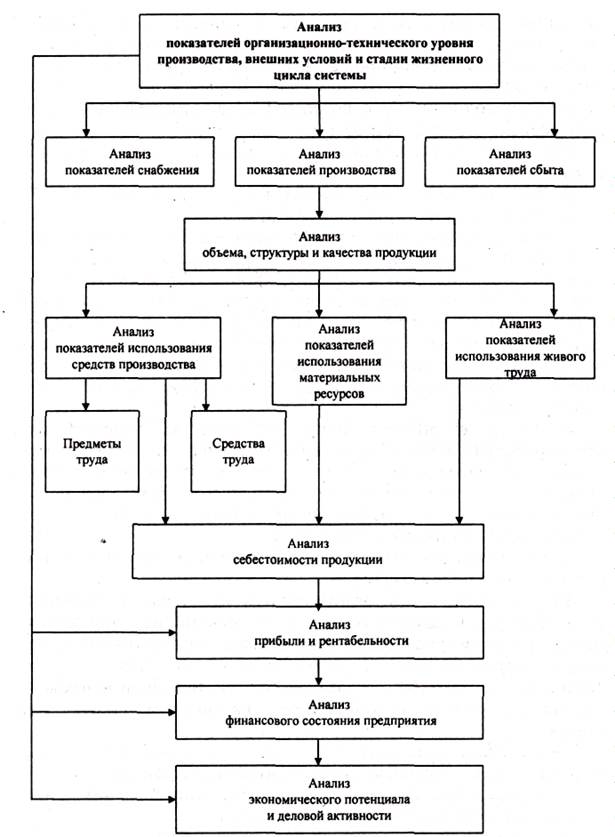

Хозяйственная деятельность характеризуется сравнительно небольшим кругом показателей. (Рис. 1 - Приложение 1)

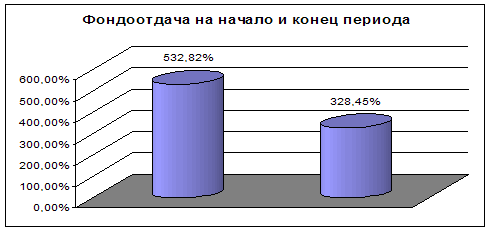

От условий производства (технико-организационного уровня, природных условий, условий социального развития производственного коллектива и внешнеэкономических условий) зависит степень использования производственных ресурсов: средств труда (блок 2), предметов труда (блок 3), и самого живого труда (блок 4). Интенсивность использования производственных ресурсов проявляется в таких обобщающих показателях, как фондоотдача основных производственных средств, материалоемкость производства продукции, производительность труда.

Сопоставление показателей объема продукции и себестоимости характеризует величину прибыли и рентабельность продукции (блок 8),. Сопоставление объема продукции и величины авансированных основных оборотных средств характеризует воспроизводство и оборачиваемость капитала (блок 9), т.е. фондоотдачу основных производственных функций и оборачиваемость оборотных средств. Полученные показатели в свою очередь в совокупности определяют уровень рентабельности хозяйственной деятельности. Уровень общей рентабельности в числителе формулы отражает не только прибыль от реализации продукции, но и другие финансовые результаты.

От выполнения плана по прибыли и в целом финансового плана, с одной стороны и от оборачиваемости оборотных средств – с другой, зависят финансовое состояние и платежеспособность предприятия (блок 11). Такова общая принципиальная схема формирования экономических и финансовых показателей хозяйственной деятельности предприятия.

1.3 Анализ финансового состояния

Анализ является одной из важнейших функций управления любым предприятием. Анализ эффективности – часть этой функции и роль его в рыночной экономике весьма значительна.

Целями анализа являются:

- оценка текущего и перспективного состояния предприятия;

- оценка возможных и целесообразных темпов развития предприятия с позиции их финансового обеспечения;

- выявление доступных источников средств и оценка возможностей и целесообразности их мобилизации.

В результате анализа эффективности определяется ряд резервов, введение в действие которых позволяет повысить эффективность и результативность работы предприятия.

Основу информационного обеспечения анализа составляет бухгалтерская отчетность: форма № 1 «Баланс», форма № 2 «Отчет о финансовых результатах».

Анализ эффективности хозяйственной деятельности включает в себя несколько этапов (Рис.2 - Приложение 2).

На первом этапе выполняется так называемый экспресс-анализ, цель которого состоит в получении наглядной и быстрой оценки финансового благополучия и динамики развития хозяйствующего субъекта. Методикой экспресс-анализа отчетности предусматривается анализ структуры средств предприятия и их источников.

На втором этапе выполняется анализ прибыли как финансового результата хозяйственной деятельности предприятия и различных показателей рентабельности.

Далее проводится анализ оборачиваемости оборотных активов, от которой зависит размер минимально необходимых для хозяйственной деятельности оборотных средств и размер затрат, связанных с владением и хранением запасов. Поскольку это отражается на себестоимости продукции, в результате анализа можно определить резервы повышения финансовых результатов предприятия.

В развитии данного направления проводится анализ различных финансовых коэффициентов ликвидности и структуры капитала. Они рассчитываются для определения способности предприятия погашать свою задолженность и вскрытия резервов на уровне отдельных составляющих капитала предприятия.

Финансовое положение предприятия, в значительной степени, зависит от целесообразности и правильности вложения финансовых ресурсов в активы. Активы динамичны по своей природе. В процессе функционирования предприятия величина активов и их структура претерпевает постоянные изменения. Оценку прогрессивности имевших место качественных изменений в структуре средств и их источников, а также динамику этих изменений можно получить с помощью вертикального и горизонтального анализа отчетности.

Похожие работы

... финансовой устойчивости и ликвидности предприятия, помогают построить прогнозы на предстоящий период на основе экстраполяции действовавших тенденций с учетом новых условий. ГЛАВА 2. Анализ финансового состояния предприятия (на примере ОАО «Боринское») 2.1. Общая характеристика и основы функционирования ОАО «Боринское» Открытое акционерное общество «Боринское», зарегистрированное ...

... выше перечнем. Многогранность хозяйственных ситуаций ставит перед ним многие задачи автономного характера. И их можно решить, применяя общие и частные аналитические методы. 2. Анализ финансово-хозяйственной деятельности ЗАО «Аккорд» 2.1 Краткая характеристика Компания ЗАО «АККОРД» (компания занимается производством бетона и железобетонных конструкций). Юридический и фактический адрес: ...

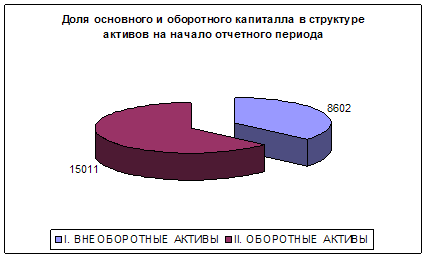

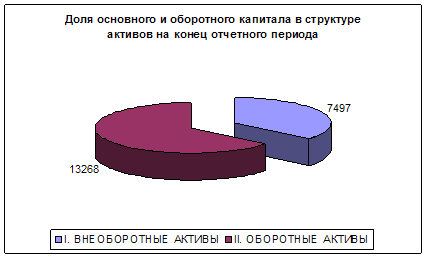

... капитала предприятия уменьшилась на 2,64% За счет уменьшения рентабельности продаж на 2,% рентабельность собственного капитала предприятия уменьшилась на 1,94% Итоговое изменение рентабельности капитала 47% 8. Анализ производственно-финансового левериджа Показатели На начало периода На конец периода Изменение Собственный капитал 10 10 0 Заемные средства 15 011 13 268 ...

... деятельности предприятия: учеб. пособие / Л.Л. Ермолович; под общ. ред. Л.Л. Ермоловича. – М.: Интерпрессервис; Экоперспектива, 2002. – 479с. 8. Зимин, Н.Е. Анализ и диагностика финансово-хозяйственной деятельности предприятия / Н.Е.Зимин, В.Н.Солопова. – М.: КолосС, 2004. – 384с. 9. Зимин, Н.Е. Технико-экономический анализ деятельности предприятий АПК / Н.Е. Зимин; под общ. Ред ...

0 комментариев