Навигация

Соотношение заемных и собственных средств

67655

знаков

23

таблицы

3

изображения

2. Соотношение заемных и собственных средств

Ксоот. нач. = 73127,3 = 0,4

183546,5

Ксоот.кон.= 75469,3 = 0,5

167126,6

Увеличение коэффициента на конец 2004г. по сравнению с показателем на начало 2004 г. может свидетельствовать о незначительном увеличении займов у предприятия. Уровень коэффициента низкий и говорит о том, что зависимость предприятия в течение года от привлеченного капитала невысока.

3. Коэффициент обеспеченности собственными источниками

К обесп. = 183546,5 – 183326,0 = 0,01

49680,5

К обесп. = 173204,6 – 171561,5 = 0,03

49620,7

Анализируя показатели на начало и конец 2004г., можно заметить, что, хотя величина обеспеченности собственными источниками на конец года возросла по сравнению с показателем на начало периода, коэффициент свидетельствует о недостатке собственных источников средств.

Заключение

Согласно выбранной теме мы определили основные теоретические аспекты анализа финансовой и хозяйственной деятельности, дали характеристику финансового и хозяйственного состояния, определили цели и задачи анализа, рассмотрели показатели деятельности, такие как:

* коэффициенты рентабельности (продаж, капитала, основных средств и прочих внеоборотных активов);

*оборачиваемости оборотных активов;

*ликвидности (абсолютной, срочной, коэффициент покрытия и платежеспособности, показатель чистого оборотного капитала);

* оборачиваемости капитала;

* показатели структуры капитала (коэффициент автономии, соотношение заемных и собственных средств, коэффициент обеспеченности собственными источниками).

На основе этих показателей провели анализ и проследили динамику хозяйственной и финансовой деятельности экономического субъекта на примере ОАО «Салан».

Анализ и оценка хозяйственной деятельности ОАО «Салан» с точки зрения его прибыльности показывает, что в целом деятельность предприятия неэффективна.

Это подтверждается следующими факторами: 1)отсутствие прибыли.

Анализ динамики уровня прибыли за последние годы показал, что, несмотря на рост выручки от реализации, на предприятии в отчетном году появился балансовый убыток. Полученной предприятием прибыли от реализации оказалось недостаточно, чтобы покрыть внереализационные расходы.

2) Крайне низкие коэффициенты рентабельности. Коэффициенты рентабельности основных средств и рентабельности собственного капитала почти одинаковы и увеличиваются одинаковыми темпами. Это объясняется тем, что большая часть основных средств сформирована за счет собственного капитала.

3) Наблюдается тенденция к замедлению оборачиваемости средств. Число оборотов запасов и затрат предприятия снижается с каждым годом, что, по всей видимости, связано с низким спросом. Данное предположение подтверждает рассчитанный коэффициент оборачиваемости готовой продукции.

Размер дебиторской задолженности предприятия намного ниже кредиторской.

Положительно оценивается снижение среднего срока погашения дебиторской задолженности.

Скорость оборота собственного капитала предприятия снижается. Очевидно, часть средств предприятия находится в бездействии.

Баланс предприятия неликвиден, и показатели ликвидности различных групп активов намного ниже нормы.

Построчное сопоставление значений отдельных составляющих актива и пассива показало, что сумма наиболее срочных обязательств (кредиторская задолженность) превышает сумму наиболее ликвидных активов (денежных средств), что говорит о низкой платежеспособности предприятия, невозможности вовремя расплачиваться с долгами.

Состояние баланса на конец анализируемого периода усугубилось превышением суммы труднореализуемых активов над величиной постоянных пассивов (капитал, фонды и резервы предприятия).

Коэффициент платежеспособности предприятия не соответствует нормативному значению.

Положительным моментом в определении ликвидности можно считать наличие у предприятия чистого оборотного капитала.

Для ОАО «Салан» характерен высокий уровень коэффициента автономии. Соотношение заемных и собственных средств говорит о том, что зависимость предприятия от привлеченного капитала в течение года невысока.

В то же время предприятие испытывает очень большую нехватку средств и почти не способно покрыть материальные затраты за счет собственных источников.

В целом ситуация на предприятии складывается неблагоприятная. Предприятие остро нуждается в инвестициях, денежных поступлениях извне.

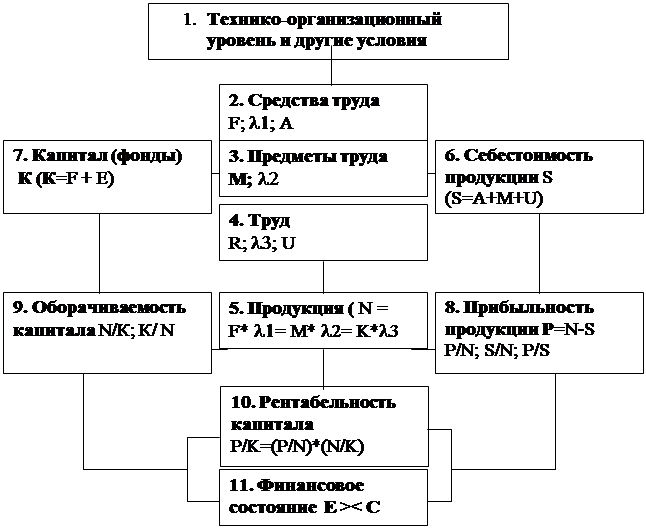

Приложение 1

Рисунок 1. Формирование обобщающих показателей хозяйственной деятельности предприятия в условиях рыночной экономики

Условные обозначения:

F – основные производственные средства (фонда);

N – продукция;

- фондоотдача (N/F);

А – амортизация;

- материалоотдача (N/М);

R – производственный персонал;

- производительность труда (N/R);

U – оплата труда персонала;

S – себестоимость продукции;

К – авансированный капитал;

Р – прибыль;

Е – оборотные средства;

С – источники формирования оборотных средств

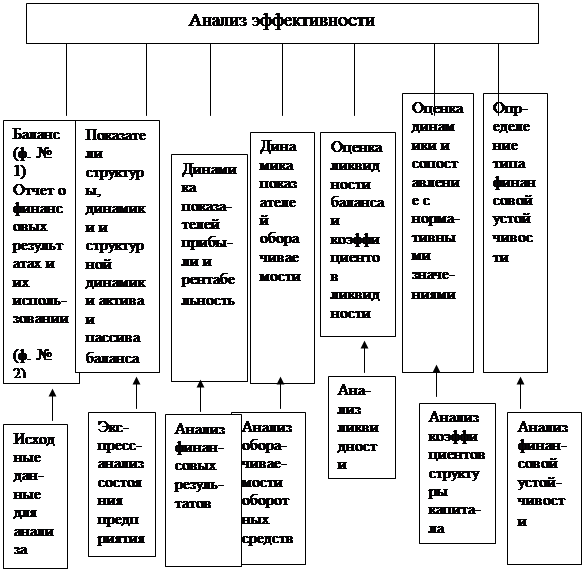

Приложение 2

| |||

| |||

Рисунок 2. Схема анализа эффективности хозяйственной деятельности предприятия

Приложение 3

Таблица 1. Анализ динамики уровня прибыли

| Показатели | Источник информации |

| 1. Выручка от реализации продукции (работ, услуг) без НДС и акцизов | ф. № 2 стр.010 |

| 2. Прибыль от реализации продукции (работ, услуг) | ф. № 2 стр.050 |

| 3. Результат от прочей реализации | ф. № 2 стр.060 |

| 4. Балансовая прибыль | ф. № 2 стр.090 |

| 5. Чистая прибыль остающаяся в распоряжении предприятия | ф. № 2 стр.090-стр.200 |

Приложение 4

Таблица 2. Условные обозначения

| Условные обозначения | Название показателя | Источник информации |

| Пр | Прибыль от реализации продукции | ф.№ 2, стр. 050 |

| В | Выручка от реализации продукции | ф.№ 2, стр. 010 |

| ИБср | Средняя стоимость активов | ф.№ 1 (итог баланса на начало периода + итог баланса на конец периода) / 2 |

| П1ср | Средняя стоимость собственного капитала | ф.№ 1 (итог 1+2 раздела пассива на начало периода + итог 1+2 раздела пассива на конец периода) /2 |

| П2ср | Средняя стоимость долгосрочного кредита | ф.№ 1 (итог 3 раздела пассива на начало периода + итог 3 раздела пассива на конец периода) /2 |

| П3ср | Расчеты и прочие краткосрочные пассивы | ф.№ 1 (итог 4 раздела пассива на начало периода + итог 4 раздела пассива на конец периода) /2 |

| А1ср | Средняя стоимость основных средств и прочих внеоборотных активов | ф.№ 1 (итог 1 раздела актива на начало периода + итог 1 раздела актива на конец периода) /2 |

| А2ср | Средняя величина производственных запасов | ф.№ 1 (сумма стр. 100-140 и 270 актива на начало периода +сумма стр.100-140 и 270 актива на конец периода) /2 |

| А3ср | Средняя величина денежных средств и дебиторская задолженность | ф.№ 1 (сумма стр.150-250 актива на начало периода +сумма стр.150-250 актива на конец периода) /2 |

| ДЗср | Средняя величина дебиторской задолженности | ф.№ 1 (сумма стр. 150-210 на начало периода + сумма стр. 150-210 на конец периода) /2 |

| ГПср | Средние запасы готовой продукции | ф.№ 1 (стр. 130 на начало периода + сумма стр. 130 на конец периода) /2 |

| КРср | Средняя величина кредиторской задолженности | ф.№ 1 (сумма стр. 510-610 на начало периода + сумма стр. 510-610 на конец периода) /2 |

| Анл | Наиболее ликвидные активы | ф.№ 1 (сумма стр.220-250) |

Приложение 5

Таблица 3. Анализ актива баланса за 2003г.

| Источник информации | Абсолютная величина, тыс.руб. | Удельный вес, % | Изменение | ||||||

| На начало периода | На конец периода | На начало периода | На конец периода | В абсол. величине, тыс. руб. | В удельном весе, % | В % к величине на начало периода | В % к изменению итога баланса | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 1. Основные средства и прочие внеоборотные активы, А1 | Итог 1 раздела актива баланса | 210315,5 | 183326 | 79,9 | 71,4 | -26989,5 | -8,5 | -12,8 | 402,55 |

| 2. Запасы и затраты, А2 | Стр. 100- 140 +270 | 39425,7 | 29680,5 | 15 | 19,4 | 110254,8 | 4,4 | 26 | -153 |

| 3. Денежные средства, расчеты и прочие активы, А3 | Стр. 150-250 | 13637,1 | 23667,3 | 5,1 | 9,2 | 10030,2 | 4,1 | 73,6 | -149,6 |

| Баланс, ИБ | Итог баланса | 263378,3 | 256674 | 100 | 100 | -6704,5 | 0 | -2,5 | 100 |

Приложение 6

Таблица 4. Анализ пассива баланса за 2003г.

| Источник информации | Абсолютная величина, тыс. руб. | Удельный вес, % | Изменение | ||||||

| На начало периода | На конец периода | На начало периода | На конец периода | В абсол. величине, тыс. руб. | В удельном весе, % | В % к величине на начало периода | В % к изменению итога баланса | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 1. Источники собственных средств, П1 | Итог 1,2,5 раздела пассива ф.№1 | 200281,3 | 183547 | 76 | 71,51 | -16734,8 | -4,49 | -8,4 | 249,6 |

| 2. Расчеты и прочие пассивы, в том числе: | Итог 3 и 4 раздела баланса | 63097 | 73127,3 | 24 | 28,49 | 100308 | 4,49 | 15,9 | -149,6 |

| -краткосроч-ные кредиты и займы, Кк | стр. 500 ф. №1 | 638,7 | 11,9 | 0,3 | 0,01 | -626,8 | -0,29 | -91,1 | 9,3 |

| - долгосрочные займы, П2 | стр. 460 ф. № 1 | - | - | - | - | - | - | - | - |

| - расчеты с кредиторами и прочие расчеты, Кр | сумма стр. 510 - 610 ф. № 1 | 62458,3 | 73115,4 | 23,7 | 28,48 | 10657,1 | 4,78 | 17,1 | -158,9 |

| Баланс, ИБ | Итог баланса | 263378,3 | 256674 | 100 | 100 | -6704,5 | 0 | -2,5 | 100 |

Приложение 7

Таблица 5. Анализ актива баланса за 2004г.

| Источник информации | Абсолютная величина, тыс. руб. | Удельный вес, % | Изменение | ||||||

| На начало периода | На конец периода | На начало периода | На конец периода | В абсол. величине, тыс. руб | В удельном весе, % | В % к величине на начало периода | В % к изменению итога баланса | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 1. Основные средства и прочие внеоборотные активы, А1 | Итог 1 раздела актива баланса | 183326 | 171561,5 | 71,4 | 69 | -11764,5 | -2,4 | -6,4 | 147,1 |

| 2. Запасы и затраты, А2 | Стр. 100- 140 +270 | 49680,5 | 49620,7 | 19,4 | 19,9 | -59,8 | 0,5 | -0,1 | 0,7 |

| 3. Денежные средства, расчеты и прочие активы, А3 | Стр. 150-250 | 23667,3 | 27491,7 | 9,2 | 11,1 | 3824,4 | 1,9 | 16,2 | -47,8 |

| Баланс, ИБ | Итог баланса | 256673,8 | 248673,9 | 100 | 100 | -7999,9 | 0 | -3,1 | 100 |

Приложение 8

Таблица 6. Анализ пассива баланса за 2004г.

| Источник информации | Абсолютная величина, тыс. руб. | Удельный вес, % | Изменение | ||||||

| На начало периода | На конец периода | На начало периода | На конец периода | В абсол. величине, тыс. руб. | В удельном весе, % | В % к величине на начало периода | В % к изменению итога баланса | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 1. Источники собственных средств, П1 | Итог 1,2,5 раздела пассива ф.№1 | 183546,5 | 167126,6 | 71,51 | 67,2 | -16419,9 | -4,31 | -8,9 | 205,3 |

| 2. Расчеты и прочие пассивы, в том числе: | Итог 3 и 4 раздела баланса | 713127,3 | 81547,3 | 28,49 | 32,8 | 8420 | 4,31 | 11,5 | -105,3 |

| Итог 2 и 3 раздела баланса | стр. 500 ф. №1 | 11,9 | - | 0,01 | - | -11,9 | -0,01 | -100 | 0,1 |

| - долгосрочные займы, П2 | стр. 460 ф. № 1 | - | 6078 | - | 2,4 | 6078 | 2,4 | - | 76 |

| - расчеты с кредиторами и прочие расчеты, Кр | сумма стр. 510 - 610 ф. № 1 | 73115,4 | 75469,3 | 28,48 | 30,4 | 2353,9 | 1,92 | 3,2 | -29,4 |

| Баланс, ИБ | Итог баланса | 256673,8 | 248673,9 | 100 | 100 | -7999,9 | 0 | -3,1 | 100 |

Приложение 9

Таблица 7. Анализ структуры имущества и его источников за 2003г.

| Актив | На начало периода, % | На конец периода, % | Пассив | На начало периода, % | На конец периода, % |

| 1. Всего имущество | 100 | 100 | 1. Всего имущество | 100 | 100 |

| В том числе: | В том числе: | ||||

| 2. Основные средства и прочие внеоборотные активы, А1 | 79,9 | 71,4 | 2. Собственные средства, П1 | 76 | 71,51 |

| 3. Запасы и затраты, А2 | 15 | 19,4 | 3. Долгосрочные кредиты и заемные средства Кк (сумма стр. 460 ф.№1) | - | - |

| 4. Дебиторская задолженность, Дз (сумма стр. 150-210,060 ф.№1) | 5 | 5,6 | 4. Краткосрочные кредиты и заемные средства Кк (сумма стр. 500 ф.№1) | 0,3 | 0,01 |

| 5. Денежные средства и ценные бумаги, Д (сумма стр. 220-250 ф. №1) | 0,1 | 3,6 | 5. Кредиторская задолженность, Кр (сумма стр. 510-610 ф. №1) | 23,7 | 28,48 |

| 6. Мобильные средства (стр. 3+стр.4 +стр.5) | 20,1 | 71,4 | 6. Расчеты и прочие пассивы (стр. 3+стр.4 +стр.5) | 24 | 28,49 |

Приложение 10

Таблица 8. Структура запасов и затрат за 2003г.

| Источник информации | Абсолютная величина, тыс. руб. | Удельный вес, % | Изменение | ||||||

| На начало периода | На конец периода | На начало периода | На конец периода | В абсол. величине, тыс. руб | В удельном весе, % | В % к величине на начало периода | В % к изменению итога баланса | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 1 .Производственные запасы | стр. 100 ф.№1 | 12308,9 | 13592,6 | 31,22 | 27,4 | 1283,7 | -3,82 | 10,4 | 12,5 |

| 2. Незавершенное производство | стр. 120 ф.№1 | 2967,6 | 2751,3 | 7,53 | 5,54 | -216,3 | -1,99 | -7,3 | -2,1 |

| 3. Расходы будущих периодов | стр. 270 ф.№1 | 2,6 | 25,7 | 0,01 | 0,05 | 23,1 | 0,04 | 888,5 | 0,2 |

| 4. Готовая продукция | стр. 130 ф.№1 | 20689,9 | 29200 | 52,47 | 58,75 | 8510,1 | 6,28 | 41,1 | 83 |

| 5. Товары | стр. 140 ф.№1 | 64,2 | 80,6 | 0,16 | 0,16 | 16,4 | 0 | 25,4 | 0,2 |

| 6. Прочие запасы и затраты | стр. 100+ стр. 110 ф.№1 | 3392,5 | 4030,3 | 8,61 | 8,1 | 637,8 | -0,51 | 18,8 | 6,2 |

| Общая величина запасов и затрат | Стр.100-140 ф №1 | 39425,7 | 49680,5 | 100 | 100 | 10254,8 | 0 | 26 | 100 |

Приложение 11

Таблица 9. Анализ структуры имущества и его источников за 2004г.

| Актив | На начало периода, % | На конец периода, % | Пассив | На начало периода, % | На конец периода, % |

| 1. Всего имущество | 100 | 100 | 1. Всего имущество | 100 | 100 |

| В том числе: | В том числе: | ||||

| 2. Основные средства и прочие внеоборотные активы, А1 | 71,4 | 69 | 2. Собственные средства, П1 | 71,51 | 67,2 |

| 3. Запасы и затраты, А2 | 19,4 | 19,9 | 3. Долгосрочные кредиты и заемные средства Кк (сумма стр. 460 ф.№1) | - | 2,4 |

| 4. Дебиторская задолженность, Дз (сумма стр. 150-210,060 ф.№1) | 5,6 | 6,6 | 4. Краткосрочные кредиты и заемные средства Кк (сумма стр. 500 ф.№1) | 0,01 | - |

| 5. Денежные средства и ценные бумаги, Д (сумма стр. 220-250 ф. №1) | 3,6 | 4,5 | 5. Кредиторская задолженность, Кр (сумма стр. 510-610 ф. №1) | 28,48 | 30,4 |

| 6. Мобильные средства (стр. 3+стр.4 +стр.5) | 28,6 | 31 | 6. Расчеты и прочие пассивы (стр. 3+стр.4 +стр.5) | 28,49 | 32,8 |

Приложение 12

Таблица 10. Структура запасов и затрат за 2004г.

| Источник информации | Абсолютная величина, тыс. руб. | Удельный вес, % | Изменение | ||||||

| На начало периода | На конец периода | На начало периода | На конец периода | В абсол. величине, тыс. руб | В удельном весе, % | В % к величине на начало периода | В % к изменению итога баланса | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 1. Производственные запасы | стр. 100 ф.№1 | 13592,6 | 13436,9 | 27,4 | 27,07 | -155,7 | -0,33 | -1,2 | 260,4 |

| 2. Незавершенное производство | стр. 120 ф.№1 | 2751,3 | 1663,2 | 5,54 | 3,35 | -1088,1 | -2,19 | -39,5 | 1819,6 |

| 3. Расходы будущих периодов | стр. 270 ф.№1 | 25,7 | 4,8 | 0,05 | 0,01 | -20,9 | -0,04 | -81,3 | 34,9 |

| 4. Готовая продукция | стр. 130 ф.№1 | 29200 | 30877,7 | 58,75 | 62,23 | 1677,7 | 3,48 | 5,7 | -2805,5 |

| 5. Товары | стр. 140 ф.№1 | 80,6 | 95,5 | 0,16 | 0,2 | 14,9 | 0,04 | 18,5 | -24,9 |

| 6. Прочие запасы и затраты | стр. 100+ стр. 110 ф.№1 | 4030,3 | 3542,6 | 8,1 | 7,14 | -487,7 | -0,96 | -12,1 | 815,5 |

| Общая величина запасов и затрат | Стр.100-140 ф №1 | 49680,5 | 49620,7 | 100 | 100 | -59,8 | 0 | -0,1 | 100 |

Приложение 13

Таблица 11. Анализ динамики уровня прибыли

| Показатели | Источник информации | 2003г. тыс. руб | 2004г. тыс. руб |

| 1. Выручка от реализации продукции (работ, услуг) без НДС и акцизов | ф. № 2 стр.010 | 119566,2 | 135099,6 |

| 2. Прибыль от реализации продукции (работ, услуг) | ф. № 2 стр.050 | 227,7 | 3187,5 |

| 3. Результат от прочей реализации | ф. № 2 стр.060 | 2953,4 | 1522,7 |

| 4. Балансовая прибыль | ф. № 2 стр.090 | 3831,8 | 5206,9 |

| 5. Чистая прибыль остающаяся в распоряжении предприятия | ф. № 2 стр.090-стр.200 | 2648,3 | 3459,1 |

РАСЧЕТНАЯ ЧАСТЬ (Вариант 1)

«Анализ и прогнозирование финансовых результатов предприятия»

Задание: Финансовый менеджер компании оценивает сбытовую политику. Предстоит оценить систему доходов, затрат и финансовых результатов компании, сделать заключение о структуре затрат и спрогнозировать возможное изменение прибыли.

1. На основании аналитических данных за отчетный год определить:

• прибыль от реализации;

• налогооблагаемую прибыль;

• рентабельность продукции;

• налог на прибыль, подлежащий перечислению в бюджет;

• НДС, подлежащий перечислению в бюджет.

2. Оценить эффект производственного рычага, рассчитать порог рентабельности и запас финансовой прочности предприятия; интерпретировать полученные результаты.

3. Построить прогнозную финансовую отчетность на конец планового периода, при условии роста выручки от реализации на Х % (задается преподавателем).

Решение:

1) Произведем сравнительный анализ баланса:

Таблица №1

Сравнительный аналитический баланс

| Абсолютная вел-на | Удельный вес в % | Изменения | ||||

| на н.г. | на к.г. | на н.г. | на к.г. | абсол.величина | уд.вес | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Актив | ||||||

| I.внеоборотные активы 190 стр. | 2259 | 2346 | 116,62 | 104,41 | 87,00 | 28,06 |

| 1.1 нематериальные активы 110 стр. | 350 | 355 | 18,07 | 15,80 | 5,00 | 1,61 |

| 1.2 основные ср-ва 120стр. | 1830 | 1906 | 94,48 | 84,82 | 76,00 | 24,52 |

| 1.3 прочие внеобор-ые активы 150стр. | 79 | 85 | 4,08 | 3,78 | 6,00 | 1,94 |

| II. оборотные активы 290 стр. | 1465 | 1719 | 75,63 | 76,50 | 254,00 | 81,94 |

| 2.1 запасы 210 стр. | 718 | 867 | 37,07 | 38,58 | 149,00 | 48,06 |

| 2.2 дебеторская задолженность платежи по кот ожидаются более чем через 12 мес. 230 стр. | 35 | 48 | 1,81 | 2,14 | 13,00 | 4,19 |

| 2.3 дебеторская задолженность платежи по кот ожидаются в течении чем через 12 мес.после отчетной даты 240 стр. | 190 | 222 | 9,81 | 9,88 | 32,00 | 10,32 |

| 2.4 краткосрочные финансовые вложения 250 стр. | 300 | 310 | 15,49 | 13,80 | 10,00 | 3,23 |

| 2.5 денежные ср-ва 260 стр. | 202 | 250 | 10,43 | 11,13 | 48,00 | 15,48 |

| 2.6 НДС 220 стр. | 20 | 22 | 1,03 | 0,98 | 2,00 | 0,65 |

| 2.7 прочие оборотные активы 270 стр. | 0 | 0 | 0,00 | 154,83 | 0,00 | 0,00 |

| ИТОГО АКТИВ: | 3724 | 4065 | 192,26 | 335,74 | 341,00 | 110,00 |

| Пассив |

|

| ||||

| III. Капитал и резервы 490 стр. | 3340 | 3479 | 172,43 | 154,83 | 139,00 | 44,84 |

| 3.1 уставный капитал 410 стр. | 3000 | 3000 | 154,88 | 133,51 | 0,00 | 0,00 |

| 3.2 добавочный капитал 420 стр. | 250 | 276 | 12,91 | 12,28 | 26,00 | 8,39 |

| 3.3 резервный капитал 430 стр. |

| 120 | 0,00 | 5,34 | 120,00 | 38,71 |

| 3.4 фонды и целевое финансирование |

|

| 0,00 | 0,00 | 0,00 | 0,00 |

| 3.5 нераспределенная прибыль | 90 | 83 | 4,65 | 3,69 | -7,00 | -2,26 |

| IV. Долглсрочные обязательства 590 стр. | 80 | 120 | 4,13 | 5,34 | 40,00 | 12,90 |

| V. Краткосрочные обязательства 690 стр. | 304 | 466 | 15,69 | 20,74 | 162,00 | 52,26 |

| 5.1 заемные ср-ва 610стр. | 80 | 136 | 4,13 | 6,05 | 56,00 | 18,06 |

| 5.2 кредиторская задолженность 620 стр. | 198 | 298 | 10,22 | 13,26 | 100,00 | 32,26 |

| 5.3 доходы будущих периодов 640стр. | 11 | 13 | 0,57 | 0,58 | 2,00 | 0,65 |

| 5.4 резервы предстоящих платежей 650стр. | 15 | 19 | 0,77 | 0,85 | 4,00 | 1,29 |

| 5.5 прочие краткосрочные обяз-ва 660стр. | 0 | 0 | 0,00 | 0,00 | 0,00 | 0,00 |

| ИТОГО ПАССИВ: | 3724 | 4065 | 192,26 | 180,91 | 341,00 | 100,00 |

2) Рассмотрим ликвидность данного баланса:

Баланс считается ликвидным, если выполняется неравенство:

А1≥П1

А2≥П2

А3≥П3

А4≤П4

Таблица №2

Анализ ликвидности баланса

| АКТИВ | на н.г. | на к.г. |

| ПАССИВ | на н.г. | на к.г. | платежный излишек/недостаток | |

|

| н.г. | к.г. | ||||||

| А1 наиболее ликвидные активы (250+260) | 502 | 560 | А1≥П1 | П1 срочные обязательства (620) | 198 | 298 | 304 | 262 |

| А2 быстро реализуемые активы 240 | 190 | 222 | А2≥П2 | П2 краткосрочный пассив (610+660+630) | 80 | 136 | 110 | 86 |

| А3 медленно реализуемые активы (230+210+220+270) | 773 | 937 | А3≥П3 | П3 долгосрочный пассив (590) | 80 | 120 | 693 | 817 |

| А4 трудно реализуемые активы(190) | 2259 | 2346 | А4≤П4 | П4 постоянный пассив (490+640+650) | 3366 | 3511 | 1107 | 1165 |

Данный баланс ликвиден.

3) Рассчитаем финансовые коэффициенты платежеспособности:

Таблица №3

Финансовые коэффициенты платежеспособности

| название коэффициента | нормативные ограничения | формула | показатель | отклонения | |

| на н.г. | на к.г. | ||||

| общий показатель ликвидности | ≥1 | (А1+0,5*А2+0,3*А3)/ (П1+0,5*П2+0,3*П3) | 3,16 | 2,37 | -0,80 |

| коэф-т абсолютной ликвидности | ≥0,2-0,7 | А1/(П1+А2) | 1,29 | 1,08 | -0,22 |

| коэф-т текущей ликвидности | ≥2 | (А1+А2+А3)/(П1+А2) | 3,78 | 3,31 | -0,47 |

| коэф-т маневренности | уменьшен.являет положит | (П4-190стр.)/П4+П3) | 0,32 | 0,32 | 0,00 |

| доля оборотных ср-в в активах | ≥0,5 | (А1+А2+А3)/стр.300 | 0,39 | 0,42 | 0,03 |

| обеспеченность собственными ср-ми | ≥0,1 | (490-190)/(А1+А2+А3) | 0,74 | 0,66 | -0,08 |

Общая ликвидность: характеризует способность предприятия покрыть все обязательства и продолжить свою деятельность. Данный коэффициент рассчитывается как отношение всех активов организации к ее обязательствам. Удовлетворительным состоянием считается, когда активы организации в два раза превышают ее обязательства.

Общий показатель ликвидности уменьшился с 3,16 до 2,37, что ниже нормы.

Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее время за счет денежных средств. На конец периода показатель уменьшился с 1,29 до 1,08 , т.е. 108 % краткосрочной задолженности организация может погасить в ближайшее время за счет денежных средств.

Коэффициент текущей ликвидности - это главный показатель платежеспособности. Он отражает какую часть текущих обязательств можно погасить мобилизовав все оборотные средства. Показатель снизился с3,78 до 3,31 .Так как коэфициент находится в педелах нормы ≥2, то можно сказать, что предприятие находится на относительно нормальном уровне.

4) Определим тип финансовой устойчивости:

Таблица №4

Определение типа финансовой устойчивости

| показатель | начало года | конец года |

| 1.капитал и резервы | 3340 | 3479 |

| 2.внеоборотные активы | 2259 | 2346 |

| 3.собствен-ые оборот-е ср-ва п1-п2 | 1081 | 1133 |

| 4.долгосрочные кредиты и займы | 80 | 120 |

| 5. наличие функцианируещего капитала п3+п4 | 1161 | 1253 |

| 6. краткосрочные кредиты и займы | 304 | 466 |

| 7. общая вличина источников ср-в п6+п5 | 1465 | 1719 |

| 8. величина запасов и затрат стр.210+220 | 738 | 889 |

| 9. излищек/недостаток собственных оборотных ср-в п3-п8 | 343 | 244 |

| 10. излищек/недостаток собственных заемных ср-в п5-п8 | 423 | 364 |

Финансовая устойчивость — это стабильность финансового положения предприятия, обеспечиваемая достаточной долей собственного капитала в составе источников финансирования. Достаточная доля собственного капитала означает, что заемные источники финансирования используются предприятием лишь в тех пределах, в которых оно может обеспечить их полный и своевременный возврат. С этой точки зрения краткосрочные обязательства по сумме не должны превышать стоимости ликвидных активов. В данном случае ликвидные активы — не все оборотные активы, которые можно быстро превратить в деньги без ощутимых потерь стоимости по сравнению с балансовой, а только их часть. В составе ликвидных активов — запасы и незавершенное производство. Их превращение в деньги возможно, но его нарушит бесперебойную деятельность предприятия. Речь идет лишь о тех ликвидных активах, превращение которых в деньги является естественной стадией их движения. Кроме самих денежных средств и финансовых вложений сюда относятся дебиторская задолженность и запасы готовой продукции, предназначенной к продаже.

Можно выявить 4 типа финансовой устойчивости:

Абсолютная финансовая устойчивость, когда

З< (СК-ВА)+ККЗ+КЗ ИЛИ СТР. 210< 490-190+610+620

Нормальная финансовая устойчивость, которая гарантируется ее платежеспособностью:

З=(СК-ВА)+ККЗ+КЗ ИЛИ СТР. 210= 490-190+610+620

Неустойчивое положение, при котором имеются сбои в платежеспособности, но есть возможность ее восстановить:

З=(СК-ВА)+ККЗ+КЗ +СКос ИЛИ СТР. 210= 490-190+610+620 +630+660;

Кризисное финансовое состояние:

З>(СК-ВА)+ККЗ+КЗ +СКос ИЛИ СТР. 210 >490-190+610+620 +630+660

По проведенным расчетам предприятие находится в абсолютной финансовой устойчивости, как на конец года, так и на начало:

590< 1680-1137+41+155=639 на начало года и

641< 1776-1304+109+277=858 на конец года.

5) Определим финансовые коэффициенты платежеспособности:

Таблица №5

Финансовые коэффициенты платежеспособности

| название коэффициента | нормативные ограничения | формула | показатель | отклонения | |

| на н.г. | на к.г. | ||||

| F1-коэф-т концентрации собствен-го капитала | ≥0,4-0,6 | СК/ВАЛ.Б | 0,90 | 0,86 | -0,04 |

| F2-коэф-т концентрации заемного капитала | ≤0,4-0,6 | ЗК/ВАЛ.Б | 0,10 | 0,14 | 0,04 |

| F3- коэф-т капитализации | ≤1,5 | ЗК/СК | 0,11 | 0,16 | 0,05 |

| F4- коэф-т маневренности СК | ≥0,5 | (СК- ВА) /СК | 0,32 | 0,32 | 0,00 |

| коэф-т фин. Устойчивости | ≥0,6 | СК+Долгоср.об/Вал.Б | 0,93 | 0,89 | -0,03 |

| коэф-т финансирования | ≥0,7 оптим 1,5 | СК/ЗК | 9,40 | 6,34 | -3,06 |

| коэф-т обеспеченности собствен.ср-ми | ≥0,1 | (СК-ВА)/ОБОР.СР-ВА | 0,74 | 0,66 | -0,08 |

| коэф-т инвестирования | СК/ВА | 1,49 | 1,50 | 0,01 | |

СК(Н.Г.)=3340+11+15=3366

СК(К.Г.)=3479+13+19=3511

ЗК(Н.Г.)=80+80+198 = 358

ЗК(К.Г.)=120+136+298=554

СК-ВА (Н.Г)=3340-2259=1081

СК-ВА (К.Г)=3479-2346=1133

ВА(Н.Г)=2259

ВА(К.Г)=2346

Д обяз-ва (Н.Г.)=80

Д обяз-ва (К.Г.)=120

6) Произведем анализ динамики и структуры оборотных активов:

Таблица №6

Анализ динамики и структуры оборотных активов

| текущие активы | на н.г. | на к.г. | отклонение | темп роста | удельный вес в % | |

| на н.г. | на к.г. | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Всего текущих активов в т.ч.: | 1667,00 | 1969,00 | 302,00 | 118,12 | ||

| запасы и НДС | 738,00 | 889,00 | 151,00 | 120,46 | 44,27 | 45,15 |

| ДЗ | 225,00 | 270,00 | 45,00 | 120,00 | 13,50 | 13,71 |

| КФВ | 300,00 | 310,00 | 10,00 | 103,33 | 18,00 | 15,74 |

| ДС в т.ч.: | 0,00 | 0,00 | 0,00 | |||

| касса | 202,00 | 250,00 | 48,00 | 123,76 | 12,12 | 12,70 |

| касса | 102,00 | 135,00 | 33,00 | 132,35 | 13,82 | 15,19 |

| р/с | 100,00 | 115,00 | 15,00 | 115,00 | 13,55 | 12,94 |

| прочие ден. Ср-ва | 0,00 | 0,00 | 0,00 | |||

| Валюта баланса | 3724,00 | 4065,00 | 341,00 | |||

| Удельный вес текущих активов в валюте баланса | 44,76 | 48,44 | 115,25 | 115,42 | ||

7) Произведем расчет оборачиваемости оборотных активов. (таблица 7)

Таблица №7

Оборачиваемость оборотных активов

| текущие активы | средние остатки | число оборотов | длительность 1-го оборота | |||

| отчет.г. | предыд. г. | отчет.г. | предыд. г. | отчет.г. | предыд. г. | |

| 1 | 2 | 4 | 5 | 6 | 7 | |

| Выручка от реализации без НДС | 5253 | 3906 | ||||

| Себестоимость проданных товаров, работ, услуг | 3135 | 2445 | ||||

| текущие активы всего в т.ч. | 1445 | 1697 | 3,30 | 2,45 | 109,10 | 146,73 |

| запасы | 718 | 867 | 3,96 | 3,09 | 91,00 | 116,69 |

| ДЗ | 225 | 270 | 21,22 | 15,78 | 16,96 | 22,81 |

| КФВ | 300 | 310 | 17,22 | 12,81 | 20,90 | 28,11 |

| ДС | 202 | 250 | 23,24 | 17,28 | 15,49 | 20,83 |

| средняя вел-аOA | 1592 | |||||

| средняя вел-а запасов = | 792,5 | |||||

| средняя вел-аДЗ = | 247,5 | |||||

| средняя вел-а ДС = | 226 | |||||

| средняя вел-а КФВ = | 305 | |||||

Коэф -т оборачиваемости оборотных активов = N/средняя вел-а OA

средняя вел-аOA =(ОА на н.г.+ ОА на к.г.)/2

оборач-ть запасов, обороты =себес-ть / сред.запасы

оборач-ть ОА в днях= 360/ Коэф-т оборачиваемости оборотных активов

Длительность оборотов = 360/ коэф-т оборачиваемости

Расчеты таблицы №7 показывают, что коэффициенты оборачиваемости оборотных активов на конец года ухудшились по сравнению с началом года, что является отрицательным фактором.

8) Произведем анализ запасов

Таблица №8

Анализ запасов

| показатель | н.г. | к.г. | отклонение | темп роста | удельный вес в % | |

| н.г. | к.г. | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Запасы в т.ч.: | ||||||

| сырье, материалы | 523 | 600 | 77 | 114,72 | 72,84 | 69,20 |

| затраты в незавершенном производстве | 60 | 78 | 18 | 130,00 | 8,36 | 9,00 |

| готовая продукция и товары для перепродажи | 115 | 167 | 52 | 145,22 | 16,02 | 19,26 |

| НДС по приобретенным ценностям | 20 | 22 | 2 | 110,00 | 2,79 | 2,54 |

| ИТОГО | 718 | 867 | 149 | 120,75 | 100,00 | 100,00 |

9) Анализ прибыли

Таблица №9

Анализ прибыли

| показатель | код строки | отчет. Период | предыдущ.период | отклонение | темп роста | |

| 1 | 2 | 3 | 4 | 5 | 6 | |

| I. Доходы и расходы по обычным видам деятельности. | ||||||

| Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) | 010 | 5253 | 3906 | 1347 | 134,485407 | |

| себестоимость проданных товаров, продукции, работ, услуг | 020 | 3135 | 2445 | 690 | 128,220859 | |

| Валовая прибыль | 029 | 2118 | 1461 | 657 | 144,969199 | |

| Коммерческие расходы | 030 | 240 | 180 | 60 | 133,333333 | |

| Управленческие расходы | 040 | 814,5 | 510 | 304,5 | 159,705882 | |

| Прибыль (убыток) от продаж (010-020-030-040) | 050 | 1063,5 | 771 | 292,5 | 137,937743 | |

| II. операционные доходы и расходы |

|

|

| |||

| Проценты к получению | 060 | |||||

| Проценты к уплате | 070 | 3 | 9 | -6 | 33,3333333 | |

| Доходы от участия в других организациях | 080 | 24 | 21 | 3 | 114,285714 | |

| Прочие операционные доходы | 090 | 7,5 | 6 | 1,5 | 125 | |

| Прочие операционные расходы | 100 | 28,5 | 15 | 13,5 | 190 | |

| III.Внереализационные доходы и расходы | ||||||

| Внереализационные доходы | 120 | 18 | 24 | -6 | 75 | |

| Внереализационные расходы | 130 | 21 | 12 | 9 | 175 | |

| прибыль (убыток) до налогообложения (050+060-070+080+090-100+120-130) | 140 | 1060,5 | 786 | 274,5 | 134,923664 | |

| Текущий налог на прибыль | 150 | 970,5 | 711 | 259,5 | 136,49789 | |

| прибыль (убыток) от обычной деятельности | 160 | 90 | 75 | 15 | 120 | |

| IV. Чрезвычайные доходы и расходы | ||||||

| Чистая прибыль (нераспределенная прибыль (убыток) | 190 | 90 | 75 | 15 | 120 |

Оценивая экономический эффект деятельности предприятия, можно сделать вывод о повышении в отчетном году:

- прибыли от продаж на 195 тыс.рублей,

- прибыли до налогообложения на 292,5 тыс.рублей,

- и чистой прибыли от обычной деятельности на 15 тыс.рублей.

10) Произведем анализ показателей рентабельности

Таблица №10

Анализ показателей рентабельности

| показатель |

| предыд | отчетн | изменения | |

| исходные данные | |||||

| 1. | Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) | 010 | 5253 | 3906 | -1347 |

| 2. | себестоимость проданных товаров, продукции, работ, услуг | 020 | 3135 | 2445 | -690 |

| 3. | Валовая прибыль | 029 | 2118 | 1461 | -657 |

| 4. | Коммерческие расходы | 030 | 240 | 180 | -60 |

| 5. | Управленческие расходы | 040 | 814,5 | 510 | -304,5 |

| 6. | Прибыль (убыток) от продаж | 050 | 1063,5 | 771 | -292,5 |

| 7. | прибыль (убыток) до налогообложения | 140 | 6021 | 4629 | -1392 |

| 8. | Чистая прибыль (нераспределенная прибыль) | 190 | 90 | 75 | -15 |

| 9. | среднегодовая величина ОС | 2302,5 | |||

| 10. | среднегодовая величина запасов с НДС | 813,5 | |||

| 11. | среднегодовая величина текущих активов | 1592 | |||

| 12. | среднегодовая величина валюты баланса | 3894,5 | |||

| 13. | среднегодовая величина СК | 3438,5 | |||

| показатели рентабельности | |||||

| 15. | рентабельность издержек | 3\2 | 0,68 | 0,60 | -0,08 |

| 16. | рентабельность продаж | 6\1 | 0,20 | 0,20 | -0,01 |

| 17. | рентабельность капитала | 7\12 | 1,55 | 1,19 | -0,36 |

| 18. | рентабельность СК | 8\13 | 0,03 | 0,02 | 0,00 |

| 19. | рентабельность текущих активов | 8\11 | 0,06 | 0,05 | -0,01 |

Литература

1) Ковалев В.В. ,Введение в финансовый менеджмент- М.: Финансы и статистика,2004-768с.

2) Ковалев В.В., Финансовый анализ: методы и процедуры,- М.: Финансы и статистика, 2001-560с.

3) Савицкая Г.В. , Анализ хозяйственной деятельности предприятия: 4-е изд., перераб. и доп.,- М.:ООО «Новое знание»,2000-688с.

4) Савицкая Г.В., Анализ хозяйственной деятельности предприятия, Учебник-3-е изд., ИНФА-М.,2004-425с.

5) Селезнева Н.Н., Финансовый анализ: Учебное пособие – М.:ЮНИТИ-Дана,2001-476с.

6) Илясов Г., Оценка финансового состояния предприятия//Экономист-2004, №6,с.49-54

Похожие работы

... финансовой устойчивости и ликвидности предприятия, помогают построить прогнозы на предстоящий период на основе экстраполяции действовавших тенденций с учетом новых условий. ГЛАВА 2. Анализ финансового состояния предприятия (на примере ОАО «Боринское») 2.1. Общая характеристика и основы функционирования ОАО «Боринское» Открытое акционерное общество «Боринское», зарегистрированное ...

... выше перечнем. Многогранность хозяйственных ситуаций ставит перед ним многие задачи автономного характера. И их можно решить, применяя общие и частные аналитические методы. 2. Анализ финансово-хозяйственной деятельности ЗАО «Аккорд» 2.1 Краткая характеристика Компания ЗАО «АККОРД» (компания занимается производством бетона и железобетонных конструкций). Юридический и фактический адрес: ...

... капитала предприятия уменьшилась на 2,64% За счет уменьшения рентабельности продаж на 2,% рентабельность собственного капитала предприятия уменьшилась на 1,94% Итоговое изменение рентабельности капитала 47% 8. Анализ производственно-финансового левериджа Показатели На начало периода На конец периода Изменение Собственный капитал 10 10 0 Заемные средства 15 011 13 268 ...

... деятельности предприятия: учеб. пособие / Л.Л. Ермолович; под общ. ред. Л.Л. Ермоловича. – М.: Интерпрессервис; Экоперспектива, 2002. – 479с. 8. Зимин, Н.Е. Анализ и диагностика финансово-хозяйственной деятельности предприятия / Н.Е.Зимин, В.Н.Солопова. – М.: КолосС, 2004. – 384с. 9. Зимин, Н.Е. Технико-экономический анализ деятельности предприятий АПК / Н.Е. Зимин; под общ. Ред ...

0 комментариев