Навигация

Оценка рентабельности предприятия и эффективности использования его экономического потенциала

67655

знаков

23

таблицы

3

изображения

1.3.1 Оценка рентабельности предприятия и эффективности использования его экономического потенциала

Результативность и экономическая целесообразность функционирования предприятия измеряются рядом абсолютных и относительных показателей прибыли. Прибыль как экономическая категория отражает чистый доход, созданный в сфере материального производства в процессе предпринимательской деятельности. Значение прибыли состоит в том, что она отражает конечный финансовой результат.

Конечным финансовым результатом хозяйственной деятельности предприятия является балансовая прибыль. Балансовая прибыль – это сумма прибыли (убытков) предприятия как от реализации продукции так и доходов (убытков), не связанных с ее производством и реализацией.

Прибыль от реализации продукции (работ, услуг) – это финансовой результат, полученный от основной деятельности предприятия, которая может осуществляться в любых видах, зафиксированных в ее уставе и не запрещенных законом. Финансовой результат определяется раздельно по каждому виду деятельности предприятия, относящемуся к реализации продукции, выполнению работ, оказанию услуг. Он равен разности между выручкой от реализации продукции в действующих ценах и затратами на ее производство и реализацию.

Прибыль (убыток) от реализации основных средств, их прочего выбытия, реализации иного имущества предприятия – это финансовой результат не связанный с основными видами деятельности предприятия. Он отражает прибыли (убытки) по прочей реализации, к которой относится продажи на сторону различных видов имущества, числящегося на балансе предприятия.

Прибыль от реализации продукции, работ, услуг занимает наибольший удельный вес в структуре балансовой прибыли предприятия. Ее величина формируется под воздействием трех основных факторов: себестоимости продукции, объема реализации и уровня действующих цен на реализуемую продукцию. Важнейшим из них является себестоимость. Количественно в структуре цены она занимает значительный удельный вес, поэтому снижение себестоимости очень заметно сказывается на росте прибыли при прочих равных условиях.

Для оценки эффективности работы предприятия прибыль сопоставляется с затратами или используемыми ресурсами. Соизмерение прибыли с затратами означает рентабельность. В практике работы предприятий применяются ряд показателей рентабельности:

Рентабельность можно рассчитать по всей реализованной продукции и по отдельным ее видам. Она рассчитывается как отношение прибыли от реализации к выручке от реализации продукции. Показатели рентабельности всей реализованной продукции дают представление об эффективности текущих затрат предприятия и доходности реализуемой продукции.

Рентабельность производственных фондов рассчитывается как соотношение прибыли среднегодовой стоимости основных производственных фондов.

Рентабельность вложений в предприятие определяется по стоимости имущества, имеющегося в его распоряжении. Рентабельность собственных средств предприятия определяется отношением прибыли к собственным средствам, определяемым по балансу.

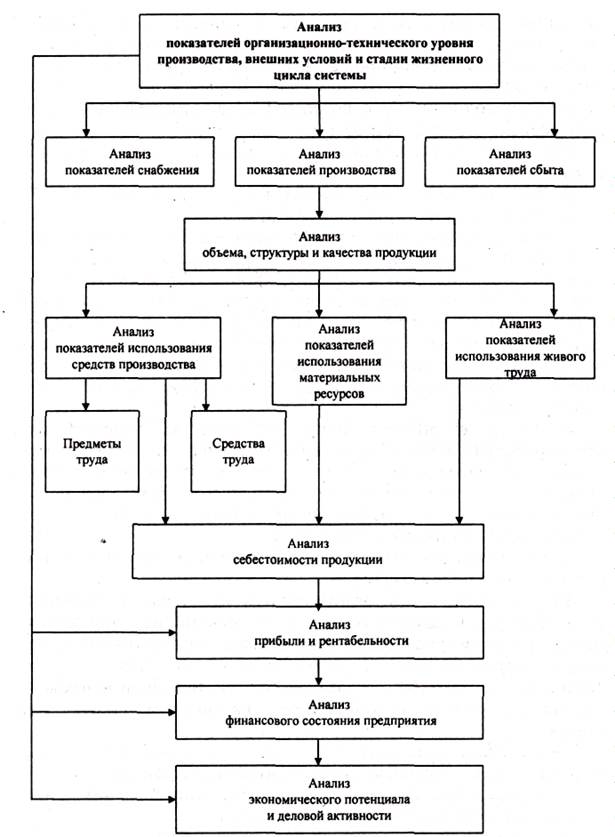

Оценка динамики абсолютных показателей финансовых результатов может быть выполнена с помощью аналитической таблицы (Таблица 1 – Приложение 3).

Условные обозначения, используемые в дальнейших расчетах и источники получения информации приведены в таблице 2 ( Приложение 4)

Для оценки динамики относительных показателей (коэффициентов рентабельности) необходимо предварительно выполнить их расчет по формулам.

1.Коэффициент рентабельности продаж

Крент.п. = Прибыль от реализации продукции

Выручка от реализации продукции

Данный коэффициент показывает сколько прибыли приходится на единицу реализованной продукции.

2. Коэффициент рентабельности всего капитала предприятия

Крент. капитала = Прибыль от реализации продукции

Средняя стоимость активов

Коэффициент показывает эффективность использования всего имущества предприятия.

3. Коэффициент рентабельности основных средств и прочих внеоборотных активов

Крент. ос. = Прибыль от реализации продукции

Средняя стоимость основных средств и прочих внеоборотных активов (А1ср)

Данный показатель отражает эффективность использования основных средств и прочих внеоборотных активов.

4. Коэффициент рентабельности собственного капитала

Крент. ск. = Прибыль от реализации продукции

Средняя стоимость собственного капитала (П1ср)

Коэффициент показывает эффективность использования собственного капитала.

1.3.2 Анализ оборачиваемости оборотных активов

Важнейшей составной частью капитала предприятия являются его оборотные активы.

Они включают запасы (сырье, материалы, малоценные и быстроизнашивающиеся предметы, готовую продукцию, товары отгруженные, незавершенное производство и др.); денежные средства (средства на текущих и валютных счетах, в кассе и др.) краткосрочные финансовые вложения (ценные бумаги, предоставленные краткосрочные займы др.); дебиторскую задолженность (задолженность покупателей и заказчиков дочерних и зависимых обществ учредителей по взносам в уставный капитал, векселям, по поручению и др.).

От состояния оборотных активов во многом зависит успешное осуществление производственного цикла предприятия, ибо недостаток оборотных средств парализует производственную деятельность предприятия, прерывает производственный цикл и в конечном итоге приводит предприятие к отсутствию возможности оплачивать по своим обязательствам и к банкротству. Показатели оборачиваемости позволяют проанализировать, насколько эффективно предприятие взаимодействует с окружающей средой. Они имеют большое значение для оценки резервов улучшения финансового положения предприятия, поскольку скорость оборота средств, т.е. скорость превращения их в денежную форму оказывает непосредственное влияние на платежеспособность предприятия. Показатели оборачиваемости рассчитываются в виде коэффициентов по формулам:

1. Коэффициент общей оборачиваемости капитала.

Кобщ.обор. = Выручка от реализации продукции

Средняя стоимость активов

Показатель отражает скорость оборота всего капитала предприятия.

2. Коэффициент оборачиваемости мобильных средств

Коб.м.ср. = Выручка от реализации продукции

А2ср.(Средняя величина производственных запасов) + А3 ср. (Средняя величина денежных средств и дебиторская задолженность)

Коэффициент отражает скорость оборота всех мобильных средств.

3. Коэффициент оборачиваемости материальных оборотных средств

Коб.м.ср. = Выручка от реализации продукции

Средняя величина производственных запасов (А2ср)

Данный показатель отражает число оборотов запасов и затрат предприятия.

4.Коэффициент оборачиваемости готовой продукции

Коб.г.пр. = Выручка от реализации продукции

Средние запасы готовой продукции

Коэффициент показывает скорость оборота готовой продукции.

5. Коэффициент оборачиваемости дебиторской задолженности

Коб.д.з. = Выручка от реализации продукции

Средняя величина дебиторской задолженности

Данный коэффициент показывает расширение или снижение коммерческого кредита, предоставляемого предприятием.

6. Коэффициент среднего срока оборота дебиторской задолженности

Ксрока.д.з. = 365*Средняя величина дебиторской задолженности(Дзср)

Выручка от реализации продукции

Показатель характеризует средний срок погашения дебиторской задолженности.

7. Коэффициент оборачиваемости кредиторской задолженности

Кобор.к.з. = Выручка от реализации продукции

Средняя величина кредиторской задолженности

Коэффициент показывает расширение или снижение коммерческого кредита. 8. Коэффициент среднего роста кредиторской задолженности

Кобор.к.з. = 365*Средняя величина кредиторской задолженности

Выручка от реализации продукции

Показатель отражает средний срок возврата коммерческого кредита предприятием.

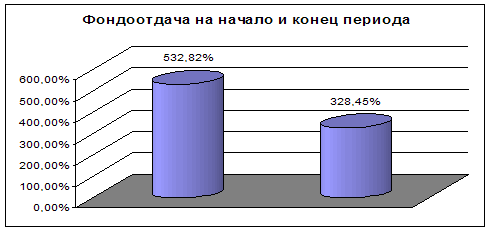

9. Фондоотдача основных средств и прочих внеоборотных активов

Фо.с. = Выручка от реализации продукции

Средняя стоимость основных средств и прочих внеоборотных активов (А1ср.)

Фондоотдача характеризует эффективность использования основных средств и прочих внеоборотных активов, измеряемую величиной продаж, приходящихся на единицу стоимости средств.

Похожие работы

... финансовой устойчивости и ликвидности предприятия, помогают построить прогнозы на предстоящий период на основе экстраполяции действовавших тенденций с учетом новых условий. ГЛАВА 2. Анализ финансового состояния предприятия (на примере ОАО «Боринское») 2.1. Общая характеристика и основы функционирования ОАО «Боринское» Открытое акционерное общество «Боринское», зарегистрированное ...

... выше перечнем. Многогранность хозяйственных ситуаций ставит перед ним многие задачи автономного характера. И их можно решить, применяя общие и частные аналитические методы. 2. Анализ финансово-хозяйственной деятельности ЗАО «Аккорд» 2.1 Краткая характеристика Компания ЗАО «АККОРД» (компания занимается производством бетона и железобетонных конструкций). Юридический и фактический адрес: ...

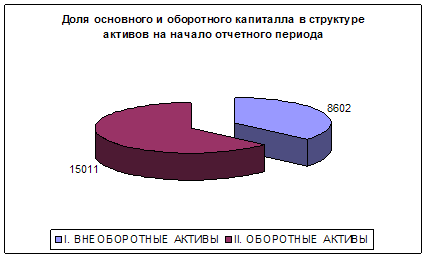

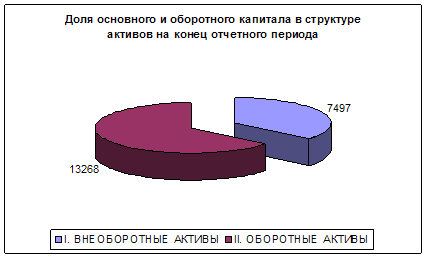

... капитала предприятия уменьшилась на 2,64% За счет уменьшения рентабельности продаж на 2,% рентабельность собственного капитала предприятия уменьшилась на 1,94% Итоговое изменение рентабельности капитала 47% 8. Анализ производственно-финансового левериджа Показатели На начало периода На конец периода Изменение Собственный капитал 10 10 0 Заемные средства 15 011 13 268 ...

... деятельности предприятия: учеб. пособие / Л.Л. Ермолович; под общ. ред. Л.Л. Ермоловича. – М.: Интерпрессервис; Экоперспектива, 2002. – 479с. 8. Зимин, Н.Е. Анализ и диагностика финансово-хозяйственной деятельности предприятия / Н.Е.Зимин, В.Н.Солопова. – М.: КолосС, 2004. – 384с. 9. Зимин, Н.Е. Технико-экономический анализ деятельности предприятий АПК / Н.Е. Зимин; под общ. Ред ...

0 комментариев