Навигация

Коэффициент оборачиваемости собственного капитала

67655

знаков

23

таблицы

3

изображения

10. Коэффициент оборачиваемости собственного капитала

Кобор.ск. = Выручка от реализации продукции

Средняя стоимость собственного капитала (П1ср.)

Коэффициент показывает скорость оборота собственного капитала.

1.3.3 Анализ ликвидности

Ликвидность хозяйствующего субъекта означает способность его быстро погашать свою задолженность. Различают ликвидность баланса и ликвидность различных групп.

Ликвидность баланса выражается в степени покрытия обязательств предприятия его активами, срок погашения которых в деньги соответствует сроку погашения обязательств. Ликвидность баланса достигается путем установления равенства между обязательствами предприятия и его активами.

Техническая сторона анализа ликвидности баланса заключается в сопоставлении средств по активу с обязательствами по пассиву. При этом активы должны быть сгруппированы по степени их ликвидности и распложены в порядке убывания ликвидности, а обязательства должны быть сгруппированы по срокам их погашения и расположены в порядке возрастания сроков уплаты.

Для оценки ликвидности баланса следует выполнить построчное сопоставление значений отдельных сопоставляющих актива и пассива. Баланс считается абсолютно ликвидным, если:

Анл >= Пнс

Абр >= Пкс

Амр >= Пдс

Атр <= Пп

Коэффициенты и показатели ликвидности позволяют определить способность предприятия: оплатить свои краткосрочные обязательства в течение отчетного периода.

Порядок расчета наиболее важных из них представлен ниже. Условные обозначения, используемые в дальнейших расчетах и источники получения информации приведены в таблице 2 (Приложение 4)

1. Коэффициент абсолютной ликвидности

Ка.л.= Анл

Пз

Данный коэффициент показывает, какую часть кратковременной задолженности предприятие может погасить в ближайшее время с помощью денежных средств и ценных бумаг. Нормативное значение данного показателя: (0,2 – 0,5)

2. Коэффициент срочной ликвидности

Кср.л.= Аз

Пз

Показатель отражает прогнозируемые платежные возможности предприятия при условии своевременного проведения расчетов с дебиторами. Нормативное значение коэффициента: 0,8 – 1.

3. Коэффициент покрытия или платежеспособности

Кпл.=А2 + Аз

Пз

Коэффициент показывает платежные возможности предприятия, оцениваемые при условии не только своевременных расчетов с дебиторами и благоприятной реализации готовой продукции, но и продажи, в случае нужды прочих элементов материальных оборотных средств. Нормативное значение данного показателя: = 2.

4. Показатель чистого оборотного капитала

Чоб.к. = (А2 + А3) – Пз

Чистый оборотный капитал необходим для поддержания финансовой устойчивости предприятия, поскольку превышение оборотных средств над краткосрочными обязательствами означает, что предприятие не только может погасить свои краткосрочные обязательства, но и имеет финансовые ресурсы для расширения своей деятельности в будущем. Наличие чистого оборотного капитала служит для инвесторов и кредиторов положительным индикатором к вложению средств в компанию.

1.3.4 Анализ показателей структуры капитала

Показатели структуры капитала характеризуют степень защищенности интересов кредиторов и инвесторов, имеющих долгосрочные вложения в компанию. Коэффициенты этой группы называются также коэффициентами платежеспособности. Порядок их расчета, нормативные значения и характеристика представлены ниже. Условные обозначения, используемые в дальнейших расчетах и источники получения информации приведены в таблице 2 (Приложение 4).

1. Коэффициент автономии

Ка = П1

ИБ

Нормативное значение коэффициента: >= 0,5

2. Соотношение заемных и собственных средств

Ксоотн. = П3

П1

Коэффициент характеризует зависимость фирмы от внешних займов. Нормативное значение: = 1.

3. Коэффициент обеспеченности собственными источниками

Кобесп. = П1 + П2 – А1

А2

Нормативное значение коэффициента: = 1

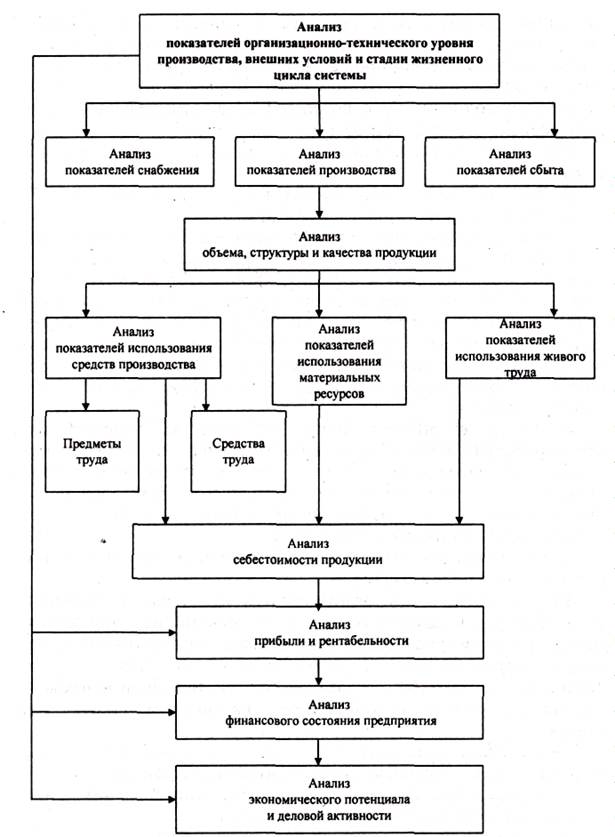

Глава 2. Анализ и диагностика финансово-хозяйственной деятельности (на примере ОАО «Салан»)

Разобрав теоретические основы хозяйственного и финансового анализа, а также формулы расчетов экономических показателей можно произвести анализ и диагностику конкретного хозяйствующего субъекта на примере ОАО «Салан».

ОАО «Салан» основан в 2000 году. Основным направлением деятельности его является производство и продажа офисной мебели. Текущее состояние ОАО «Салан» за 2004 представлено в Таблицах 3 - 11. (Приложения 5 – 13)

Итак, текущее состояние представлено структурой актива, пассива, имущества, его источников, структурой запасов и затрат, а также динамикой уровня прибыли за 2003 и 2004 год. ( Таблицы 3 – 11)

Произведем анализ рентабельности, ликвидности, анализ оборачиваемости оборотных активов и структуры капитала.

Похожие работы

... финансовой устойчивости и ликвидности предприятия, помогают построить прогнозы на предстоящий период на основе экстраполяции действовавших тенденций с учетом новых условий. ГЛАВА 2. Анализ финансового состояния предприятия (на примере ОАО «Боринское») 2.1. Общая характеристика и основы функционирования ОАО «Боринское» Открытое акционерное общество «Боринское», зарегистрированное ...

... выше перечнем. Многогранность хозяйственных ситуаций ставит перед ним многие задачи автономного характера. И их можно решить, применяя общие и частные аналитические методы. 2. Анализ финансово-хозяйственной деятельности ЗАО «Аккорд» 2.1 Краткая характеристика Компания ЗАО «АККОРД» (компания занимается производством бетона и железобетонных конструкций). Юридический и фактический адрес: ...

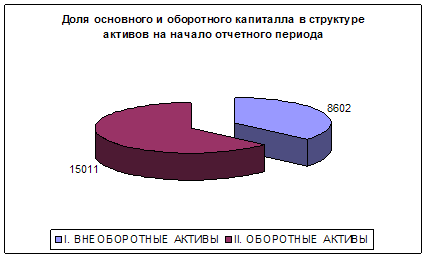

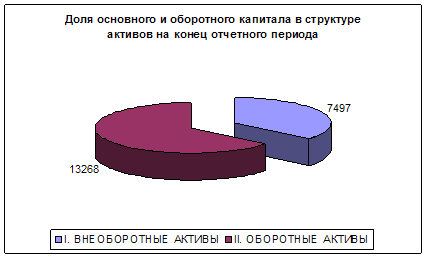

... капитала предприятия уменьшилась на 2,64% За счет уменьшения рентабельности продаж на 2,% рентабельность собственного капитала предприятия уменьшилась на 1,94% Итоговое изменение рентабельности капитала 47% 8. Анализ производственно-финансового левериджа Показатели На начало периода На конец периода Изменение Собственный капитал 10 10 0 Заемные средства 15 011 13 268 ...

... деятельности предприятия: учеб. пособие / Л.Л. Ермолович; под общ. ред. Л.Л. Ермоловича. – М.: Интерпрессервис; Экоперспектива, 2002. – 479с. 8. Зимин, Н.Е. Анализ и диагностика финансово-хозяйственной деятельности предприятия / Н.Е.Зимин, В.Н.Солопова. – М.: КолосС, 2004. – 384с. 9. Зимин, Н.Е. Технико-экономический анализ деятельности предприятий АПК / Н.Е. Зимин; под общ. Ред ...

0 комментариев