Навигация

2.1 Анализ рентабельности

Определим коэффициенты рентабельности по известным формулам.

1.Коэффициент рентабельности продаж

Крент.п. (пред.г.) = 227,7 *100 = 0,19 %

119566,2

Крент.п.04 = 3187,5 *100 = 2,4 %

135099,6

Коэффициент рентабельности за 2004 год увеличился по сравнению с (пред.г.). Это свидетельствует об увеличении спроса на продукцию предприятия в 2004 году.

2.Коэффициент рентабельности всего капитала предприятия

Крент. (пред.г.) = 227,7 *100 = 0,13 %

170228,9

Крент. кап.04 = 3187,5 *100 = 1,23 %

260026,05

Увеличение коэффициента свидетельствует об увеличении спроса на продукцию.

3. Коэффициент рентабельности основных средств и прочих внеоборотных активов

Кр. ос. (пред.г.) = 227,7 *100 = 0,19 %

122360

Кр. ос. 04 = 3187,5 *100 = 1,6 %

196820,75

Как видим, коэффициент за 2004год значительно выше чем коэффициент за пред. год. Следовательно, эффективность использования основных средств и прочих внеоборотных активов в 2004 году увеличилась.

4. Коэффициент рентабельности собственного капитала

Кр. ск. (пред.г.) = 227,7 *100 = 0,2 %

109484,85

Кр. ск. 04 = 3187,5 *100 = 1,7 %

191913,9

Показатель за 2004 год увеличился по сравнению с пред. годом, что свидетельствует об увеличении эффективности использования собственного капитала в 2004 году.

2.2 Анализ оборачиваемости оборотных активов

1. Коэффициент общей оборачиваемости капитала.

Кобщ.обор. (пред.г.) = 119556,2 = 0,7

170228,9

Кобщ.обор. 04 = 135099,6 = 0,5

260026,05

Как видим скорость оборота капитала за пред.год выше, чем скорость оборота за 2004 год. Следовательно, в пред.году произошло ее снижение.

2. Коэффициент оборачиваемости мобильных средств

Коб.м.ср. (пред.г.) = 119566,2 = 2,5

28452,25+19416,65

Коб.м.ср.04 = 135099,6 = 2,1

44553,1+18652,2

Сравнивая полученные выше результаты можно сделать вывод, что скорость оборота всех мобильных средств за 2004 год уменьшилась по сравнению с пред.годом. Данная тенденция к снижению характеризуется отрицательно.

Рост мобильных средств характеризуется положительно.

3. Коэффициент оборачиваемости материальных оборотных средств

Коб.м.ср. (пред.г.) = 119566,2 = 4,2

28452,25

Коб.м.ср. 04= 135099,6 = 3,0

44553,1

Снижение коэффициента за 2004г. по сравнению с коэффициентом за пред.год свидетельствует об относительном увеличении производственных запасов и незавершенного производства либо о снижении спроса на готовую продукцию. 4.Коэффициент оборачиваемости готовой продукции

Коб.г.пр. (пред.г.) = 119566,2 = 9,7

12293,9

Коб.г.пр. 04 = 135099,6 = 5,4

24944,95

Снижение коэффициента за 2004 год по сравнению с пред.годом может означать затоваривание.

5. Коэффициент оборачиваемости дебиторской задолженности

Коб.д.з. (пред.г.) = 119566,2 = 6,3

19001,1

Коб.д.з. 04 = 135099,6 = 9,8

13839,45

Если сравнивать показатели за 2004 и 2003 год, то можно сделать вывод, что поскольку коэффициент за 2004 увеличился, следовательно, на предприятии произошло расширение коммерческого кредита, предоставляемого предприятием.

6. Коэффициент среднего срока оборота дебиторской задолженности

К срока.д.з. (пред.г.) = 365*19001,1 = 58 (дн)

119566,2

К срока.д.з. 04 = 365*13839,45 = 37,4 (дн)

1135099,6

Снижение коэффициента в 2004г. по сравнению с пред.годом оценивается как положительное.

7. Коэффициент оборачиваемости кредиторской задолженности

К обор.к.з. (пред.г.) = 119566,2 = 2,0

58924,8

К обор.к.з. 04 = 135099,6 = 1,9

67663,65

Снижение показателя за 2004г. по сравнению с пред.годом свидетельствует о росте покупок в кредит.

8. Коэффициент среднего роста кредиторской задолженности

К обор.к.з. (пред.г.) = 365*58924,8 = 179,9 (дн)

119566,2

К обор.к.з. 04 = 365*67663,65 = 182,8 (дн)

135099,6

Как видно из расчетов, средний срок возврата коммерческого кредита увеличился в 2004г. по сравнению с пред.годом

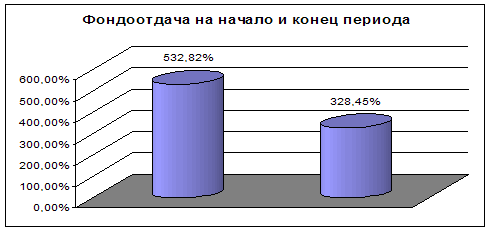

9. Фондоотдача основных средств и прочих внеоборотных активов

Фо.с. (пред.г.) = 119566,2 = 0,97

122360

Фо.с.04 = 135099,6 = 0,69

196820,75

Эффективность использования основных средств в 2004г. снизилась по сравнению с пред.годом.

10. Коэффициент оборачиваемости собственного капитала

Кобор.ск.о.с. (пред.г.) = 119566,2 = 1,1

109484,85

Кобор.ск.04 = 135099,6 = 0,7

191913,9

Снижение скорости оборота в 2004г. по сравнению с пред.годом отражает тенденцию к бездействию части собственных средств.

2.3. Анализ ликвидности

Ликвидность баланса можно оценить с помощью Таблицы 8.

Таблица 8. Анализ ликвидности баланса на 2004 г.

| Составляющие актива и их условные обозначения | Источник информации | На начало периода | На конец периода | Составляющие пассива и их условные обозначения | Источник информации | На начало периода | На конец периода |

| 1. Наиболее ликвидные активы, Анл | ф.№1 сумма стр. 220-240 | 595,8 | 890,3 | 1. Наиболее срочные обязательства, Пнс | ф.№1 сумма стр. 520-610 | 73115,4 | 75469,3 |

| 2. Быстро реализуемые активы, Абр | ф.№1 сумма стр. 150-210 | 14484,4 | 16445,3 | 2. Краткосрочные пассивы, Пкс | ф.№1 сумма стр. 500 | 11,9 | - |

| 3. Медленно реализуемые активы, Амр | ф.№1 сумма стр. 100-140б, 040, 050 | 49655 | 49616,1 | 3. Долгосрочные пассивы, Пдс | ф.№1 сумма стр. 440-450 | - | - |

| 4. Труднореализуемые активы, Атр | ф.№1 стр. 010 - 030+ 070 | 183325 | 171561,3 | 4. Постоянные пассивы, Пп | ф.№1 итог 1, 2 раздела пассива минус стр. 270 | 183520,8 | 167121,8 |

построчное сопоставление значений отдельных сопоставляющих актива и пассива.

На начало 2004 года: На конец 2004 года:

Анл =Пнс Анл =Пнс

Абр =Пкс Абр =Пкс

Амр =Пдс Амр =Пдс

Атр =Пп Атр =Пп

Выполнив построчное сопоставление значений актива и пассива, можно сделать вывод, что баланс не ликвиден.

1. Коэффициент абсолютной ликвидности

Ка.л.нач.=-595,8 = 0,008

73127,3

Ка.л.кон.= 890,3 = 0,011

75469,3

Сравнивая полученные результаты на конец и начало 2004г. можно заменить, что произошло незначительное увеличение коэффициента и он по-прежнему остался крайне низким.

2. Коэффициент срочной ликвидности

Кср.л.нач.=23667,3 = 0,3

73127,3

Кср.л.кон.=27491,7 = 0,4

75469,3

Рассматриваемый результат на конец 2004г. увеличился по сравнению с началом незначительно и все еще не соответствует нормативному значению.

3. Коэффициент покрытия или платежеспособности

Кпл.нач.= 49680,5 + 27491,7 = 1,0

73127,3

Кпл.кон.= 49620,7 + 27491,7 = 1,0

75469,3

Если говорить о рассматриваемом предприятии, то в течение года коэффициент покрытия не изменился платежные возможности предприятия низкие. 4. Показатель чистого оборотного капитала

Чоб.к.нач. = (49680,5 + 23667,3) – 73127,3 = 220,5 тыс. грн.

Чоб.к.кон. = (49620,7 + 27491,7) – 75469,3 = 1643,1 тыс. грн.

Величина чистого оборотного капитала на конец 2004 г. увеличилась по сравнение с показателем на начало года, что оценивается положительно

2.4. Анализ показателей структуры капитала

1. Коэффициент автономии

Ка. нач. = 183546,5 = 0,7

256673,8

Ка.кон.= 167126,6 = 0,6

248673,9

Снижение показателя на конец 2004 г. по сравнению с величиной на начало года свидетельствует об уменьшении финансовой независимости предприятия, увеличении риска финансовых затруднений в будущие периоды, снижает гарантии погашения предприятием своих обязательств.

Похожие работы

... финансовой устойчивости и ликвидности предприятия, помогают построить прогнозы на предстоящий период на основе экстраполяции действовавших тенденций с учетом новых условий. ГЛАВА 2. Анализ финансового состояния предприятия (на примере ОАО «Боринское») 2.1. Общая характеристика и основы функционирования ОАО «Боринское» Открытое акционерное общество «Боринское», зарегистрированное ...

... выше перечнем. Многогранность хозяйственных ситуаций ставит перед ним многие задачи автономного характера. И их можно решить, применяя общие и частные аналитические методы. 2. Анализ финансово-хозяйственной деятельности ЗАО «Аккорд» 2.1 Краткая характеристика Компания ЗАО «АККОРД» (компания занимается производством бетона и железобетонных конструкций). Юридический и фактический адрес: ...

... капитала предприятия уменьшилась на 2,64% За счет уменьшения рентабельности продаж на 2,% рентабельность собственного капитала предприятия уменьшилась на 1,94% Итоговое изменение рентабельности капитала 47% 8. Анализ производственно-финансового левериджа Показатели На начало периода На конец периода Изменение Собственный капитал 10 10 0 Заемные средства 15 011 13 268 ...

... деятельности предприятия: учеб. пособие / Л.Л. Ермолович; под общ. ред. Л.Л. Ермоловича. – М.: Интерпрессервис; Экоперспектива, 2002. – 479с. 8. Зимин, Н.Е. Анализ и диагностика финансово-хозяйственной деятельности предприятия / Н.Е.Зимин, В.Н.Солопова. – М.: КолосС, 2004. – 384с. 9. Зимин, Н.Е. Технико-экономический анализ деятельности предприятий АПК / Н.Е. Зимин; под общ. Ред ...

0 комментариев