Навигация

Анализ безубыточности предприятия

36531

знак

7

таблиц

1

изображение

КУРСОВАЯ РАБОТА

ТЕМА:

Анализ безубыточности предприятия

Оглавление

Введение

1. Точка безубыточности

2. Целевая прибыль и планирование объемов производства

3. Определение цены в анализе безубыточности

4 Сравнение и выбор технологий производства

5 Планирование ассортимента

6 Анализ безопасности

7 Анализ критического объема реализации

8 Анализ прибыльности

Заключение

Список использованных источников

Введение

В реальной хозяйственной деятельности часто возникают вопросы: какое влияние на прибыль окажет изменение цены или количества реализуемой продукции и какой объем продаж может покрыть затраты на производство? Ответить на эти и другие вопросы можно при помощи анализа безубыточности.

Посредством анализа безубыточности можно определить влияние объема производства на финансовые результаты деятельности предприятия. Это особенно важно, поскольку объем производства - один из важнейших факторов изменения совокупных издержек, выручки от реализации и прибыли.

Анализ безубыточности базируется на зависимости между выручкой от реализации, издержками и прибылью в течение краткосрочного периода, когда производство продукции ограничено определенными производственными мощностями, увеличение или уменьшение которых за короткий отрезок времени невозможно. Однако привлечение дополнительных трудовых или материальных ресурсов в течение короткого промежутка времени вполне реально.

В основе анализа безубыточности лежит деление совокупных затрат по снабжению, производству и реализации продукции на постоянные и переменные.

Задачи анализа безубыточности:

- определение точки безубыточности;

- определение количества единиц продукции, которое надо реализовать для получения запланированной прибыли;

- установление цены продукции, позволяющей обеспечить спрос и прибыль на запланированном уровне;

- выбор наиболее эффективных технологий производства;

-принятие оптимального производственного плана.

Классификация затрат по принципу отношения к объему производства предполагает их разделение на постоянные и переменные.

К постоянным относятся затраты, изменение которых не зависит от изменения объема производства и реализации продукции. Они включают затраты на содержание управленческого персонала, арендную плату за помещения, амортизацию машин и оборудования.

Постоянные затраты неизменны за некоторый промежуток времени, с течением которого они могут увеличиваться. Например, амортизация основных фондов увеличивается по мере их старения или в результате ввода новых объектов. Существенное увеличение объема производства может вызвать потребность в дополнительном числе управленческих работников: мастеров, экономистов, снабженцев, что повлечет за собой рост затрат на заработную плату управленческого персонала. По этой причине постоянные затраты называют также периодическими.

Переменные (производственные) затраты связаны с выполнением технологических операций производственного процесса. Их общая сумма увеличивается или уменьшается соответственно росту или падению объема производства. В расчете на единицу произведенной или реализованной продукции они представляют собой как бы дополнительные издержки, понесенные при создании этой единицы. В этом случае переменные затраты иногда называют маржинальными затратами на единицу произведенной или реализованной продукции.

К переменным относят, например, затраты на сырье и основные материалы, заработную плату основных производственных рабочих, затраты на энергию для технологических нужд и др.

Заметим, что постоянные затраты существуют с момента создания предприятия независимо от ведения производства и реализации продукции, а переменные возникают с началом производственного процесса и при его прекращении сводятся к нулю.

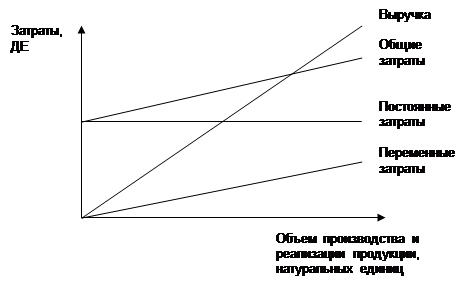

Несмотря на то, что часть затрат относится как к постоянным, так и к переменным, с некоторой степенью условности в анализе безубыточности делается допущение, что на постоянные и переменные можно разделить все затраты. Тогда зависимость общих (совокупных) затрат предприятия от объема производства и реализации продукции графически можно представить как на рисунке 1.

Рис. 1 «Зависимость затрат предприятия от объема производства и реализации продукции»

Точка пересечения прямой выручки и прямой общих затрат соответствует точке безубыточности.

1. Точка безубыточности

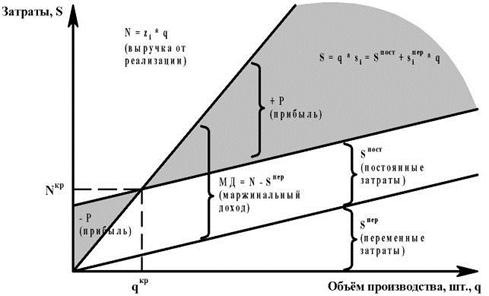

Рассмотрим математический подход к отражению и обработке исходной информации о затратах и результатах производственно-коммерческой деятельности предприятия

Допустим, постоянные затраты фирмы «Света» за год составляют 32860 ДЕ, а выпуск продукции за тот же период – 23320 изделий. В этом случае постоянные затраты на одно изделие равны 1,4 ДЕ. Если же объем производства составит 16430 изделий, то постоянные затраты на единицу будут равны 2 ДЕ. Следовательно, при неизменности цены прибыль/на единицу продукции уменьшается. Таким образом, при разных уровнях производства удельная прибыль на единицу продукции непостоянна. Очевидно, что считать удельные постоянные затраты лишено смысла.

Для нашего примера

q = 23320 шт.;

p =4,24 ДЕ;

c = 32860 ДЕ;

v = 1,272 ДЕ

Чистая прибыль составит

NP = 4,24*23320 – (32860+1,272*23320)=36353,76 (ДЕ),

что подтверждает сделанный вывод.

Математическая зависимость между прибылью, объемом производства и затратами будет такой:

Чистая прибыль = количество проданных единиц продукции цена реализации единиц продукции - (совокупные постоянные затраты + переменные затраты на единицу продукции * количество проданных единиц продукции);

Или

NP = pq - (с + vq) , (1.1)

гдеNP - чистая прибыль;

q - количество проданных единиц продукции, натуральных ед.;

р - цена реализации единицы продукции, ДЕ;

v - переменные затраты на единицу продукции, ДЕ;

с - совокупные постоянные затраты, ДЕ.

На чистую прибыль влияют следующие факторы:

объем производственной или реализованной продукции;

цена единицы реализованной продукции;

переменные затраты на производство, реализацию и управление;

постоянные затраты, связанные с производством, реализацией и управлением предприятием.

Прежде всего, необходимо определить объем производства и реализации, при котором предприятие обеспечивает возмещение всех затрат.

Точка безубыточности (критическая точка объема продаж, точка покрытия, мертвая точка) - это такой объем продукции, при реализации которого выручка покрывает совокупные затраты. В этой точке выручка не позволяет предприятию получить прибыль, но и убытки тоже отсутствуют. В соответствии, с чем согласно формуле (1.1) точка безубыточности будет на уровне производства, на котором

c + vq = pq-NP (1.2)

Поскольку NP = О,

Pq = с + vq. (1.3)

Тогда для нашего варианта примера точка безубыточности есть

4,24q = 32860+1,272q ,

отсюда

4,24q-1,272q = 32860 ,

2,968q =32860 ,

q = 11071,429 (шт.).

Для определения точки безубыточности можно также использовать показатель валовой, или маржинальной, прибыли (MR):

MR = p – v , (1.4)

Подтвердим правильность нашего расчета.

Объем выручки от реализации объема, обеспечивающего безубыточность деятельности предприятия

4,24*11071,429=46942,859 (ДЕ)

Совокупные переменные затраты

1,272*11071,429= 14082,858(ДЕ)

Прибыль за вычетом переменных затрат

46942,859 – 14082,858= 32860(ДЕ)

Постоянные затраты 32860(ДЕ)

Прибыль 0

Заметим, что прибыль за вычетом переменных затрат равна маржинальной прибыли на объем продаж. Для нашего примера:

2,968*11071,429= 32860 (ДЕ).

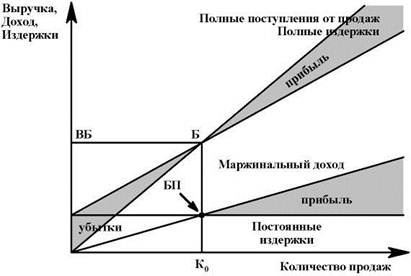

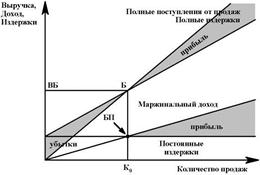

Математический метод дополняется графиком безубыточности (см. Приложение 1).

Вывод: из данной ситуации мы видим, что точка безубыточности, как аналитическим, так и графическим методом для фирмы «Света» имеет одинаковые значения. Пороговая выручка равна 46 942,859 ДЕ, а пороговый объем продаж составит 11071,429шт.

Похожие работы

... тыс. руб., за счёт увеличения суммы постоянных затрат, произошло уменьшение прибыли на 51688 тыс. руб. 3 Факторы увеличения прибыли в ООО СПК «Звениговский» 3.1 Анализ безубыточного объема продаж и зоны безопасности ООО СПК «Звениговский» Безубыточность — такое состояние, когда производство не приносит ни прибыли, ни убытков, выручка покрывает только затраты. Безубыточный объем продаж ...

... объема продаж по прямым затратам еще не означает достижения безубыточности продаж в целом по предприятию, поскольку для получения прибыли необходимо возмещать косвенные затраты, относящиеся ко всей хозяйственной деятельности. Для определения безубыточного объема продаж в целом по предприятию предлагается формула (14): , (14) где Б – безубыточный объем продаж в целом по ...

... относительными показателями финансовых результатов деятельности предприятия. В широком смысле деловая активность означает весь спектр усилий, направленных на продвижение фирмы на рынках продукции, труда, капитала. В контексте анализа финансово-хозяйственной деятельности этот термин понимается в более узком смысле – как текущая производственная и коммерческая деятельность предприятия. Анализ ...

... на сумму 515180 долларов США. За полностью отгруженную продукцию. Завод не ролучил своевременно денежные средства, и остаток составляет 131175 долларов США. 2.1. Анализ общей суммы затрат на производство промышленной продукции. В условиях хозяйственной самостоятельности предприятий, сложности их ориентации в рыночных условиях существенно возрастает роль учета и анализа как единого ...

0 комментариев