Навигация

Влияние изменения постоянных затрат

36531

знак

7

таблиц

1

изображение

1 Влияние изменения постоянных затрат

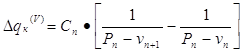

Предположим, что мы планируем сократить постоянные расходы в прогнозируемом периоде на 5,8%, тогда их сумма составит 4788,9 тыс. руб. (7950 х0,942). При этом объем реализации должен измениться:

∆qк(С)= =

=![]() = -26 шт.

= -26 шт.

Вывод: при уменьшении суммы постоянных затрат (при прочих неизменных условиях) на 5,8% организация должна реализовать в прогнозном периоде на изделия К1 меньше, чем в отчетном периоде, чтобы быть безубыточной.

2 Влияние изменения переменных затрат

В прогнозном периоде мы планируем увеличение удельных переменных расходов на 6,1%, Следовательно, их сумма составит 10,37 тыс. руб. (9,77x1,061). Рассчитаем изменение объема реализации:

;

;

![]()

![]() шт.

шт.

Вывод: при увеличении удельных переменных затрат на 6,1% (при прочих неизменных условиях) организация, чтобы быть без убытка, должна реализовать на 16 шт. изделия К1 больше, чем в отчетном периоде.

3 Влияние изменения цены реализации

В прогнозном периоде планируется повышение цены реализации изделия К1 на 14%. Значит, она составит 31,7 тыс. руб. (27,8 х 1,14). Рассчитаем изменение объема реализации при этом условии:

![]() шт.

шт.

Вывод: при условии повышения цен на изделия К1 на 14% (при прочих неизменных условиях) организации, чтобы быть без убытка, необходимо реализовать на 80 шт. меньше, чем в отчетном периоде.

4 Расчет прогнозной выручки от реализации в точке безубыточности

Итак, совокупное влияние факторов на изменение критического объема реализации в прогнозном периоде при изменении всех факторов одновременно составит:

![]() ;

;

![]() ,

,

а объем реализации изделия К1 в точке безубыточности должен быть не менее:

![]()

![]() шт.

шт.

Вывод: поскольку цена реализации 1 шт. в прогнозном периоде составит 31,7 тыс. руб., то организации, чтобы быть безубыточной, необходимо реализовать изделия К1 на сумму не меньше 10904,8 тыс. руб. (31,7 х 344):

Вкn+1 = qкn+1 х pn+1 = 344 х 31,70 = 10904,8 тыс.руб.

Методика анализа безубыточности позволяет также ответить на вопрос: на сколько должна возрасти (уменьшиться) реализация, чтобы прибыль увеличилась (уменьшилась) на х%?

В нашем примере прибыль от реализации изделия К1в отчетном периоде составила 2915тыс. руб. Предположим, мы планируем её увеличение на 3%, тогда:

![]() ,

,

![]() шт.,

шт.,

т.е. объём реализации должен увеличиться на 5шт., а если при этом изменится цена и переменные затраты, то

![]() шт.,

шт.,

т.е. объём реализации должен возрасти на 4 шт.

Подобный анализ проводится по каждому изделию, реализуемому организацией. Затем все изменения, влияния факторов суммируются, определяется объём выручки в точке безубыточности в целом, от производства и реализации всей продукции.

Таблица 4. Анализ критического объёма реализации, тыс. руб.

| Показатели | Отчетный год (0) | Будущий год (1) | Отклонение (+,-) | Темп роста, % |

| 1 | 2 | 3 | 4 | 5 |

| 1. Выручка от продаж (В) | 16748 | 19083,4 | +2335,4 | 113,9 |

| 2.Всего затрат в том числе: 2.1 Постоянные (С) 2.2 Переменные (V) | 13833 7950 5883 | 13730,8 7488,9 6241,9 | -102,2 -461,1 +358,9 | 99,3 94,2 106,1 |

| 3.Прибыль от продаж (П) | 2915 | 5352,6 | +2437,6 | 183,6 |

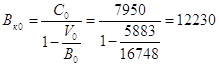

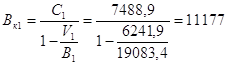

| 4.Выручка в точке безубыточности (Вк) | 12230 | 11177 | -1053 | 91,4 |

| 5. Вк в % к выручке от продаж | 73,0 | 58,6 | -14,4 | - |

| 6.Запас финансовой прочности (ЗФП) | +4518 | +7906,4 | +3388,4 | 175,0 |

| 7.Эффект операционного рычага (ЭОР) | 3,72 | 2,4 | -1,32 | 64,5 |

тыс. руб.,

тыс. руб.,

тыс. руб.

тыс. руб.

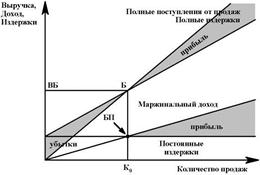

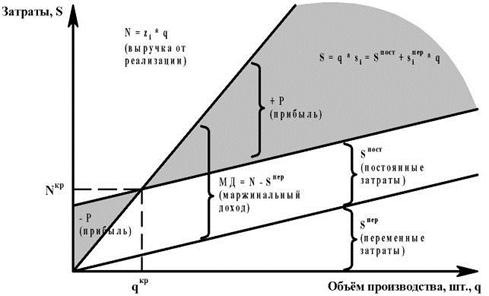

Вывод: итак, чтобы быть безубыточной, анализируемой организации в будущем периоде необходимо будет реализовать продукции на сумму, не менее чем 11 177 тыс. руб., что на 8,6% меньше, чем в отчетном году. Следует также обратить внимание на тот факт, что в будущем году объем выручки в критической точки составил 58,6% от общей величины полученной выручки (запас финансовой прочности), и это на 14,4 процентного пункта меньше, чем в отчетном году. Следовательно, удельный вес «прибыльной зоны» в будущем году увеличился, так как чем больше доля «критической выручки» у организации, тем меньше зона прибыли, и наоборот.

8 Анализ прибыльности

В международной экономической практике используется еще один вид анализа - анализ прибыльности - это изучение взаимозависимости затрат валового дохода и цены реализации.

Рассмотрим ситуацию на конкретном примере. Сумма постоянных затрат (С) анализируемой организации равна 7950 тыс. руб. Удельные переменные затраты на единицу продукции (v) составили 9,77 тыс. руб. Исходя из этих показателей ответим на вопрос: «Сколько нужно реализовать изделий К1, чтобы возместить всю сумму затрат?» Ответ зависит от того, по какой цене будет продаваться изделие К1. Рассмотрим варианты цен (см. таблицу 5).

Таблица 5. Анализ влияния разных вариантов цены на безубыточность

| Вариант цены (р), тыс. руб. | Сумма, идущая на покрытие удельных переменных затрат (v), тыс. руб. | Сумма, идущая на покрытие удельных постоянных затрат, тыс. руб. | Количество продукции в точке безубыточности, т.е. покрытие постоянных и переменных затрат (qк), шт. |

| 1 | 2 | 3 = 1-2 | 4=7950 : кол. 3 |

| 27,77 | 9,77 | 18,00 | 422 |

| 30,53 | 9,77 | 20,76 | 383 |

| 33,70 | 9,77 | 23,93 | 332 |

| 39,86 | 9,77 | 30,09 | 264 |

Вывод: объем производства и реализации продукции, необходимый для достижения безубыточности, при цене 27,77 тыс. руб. за штуку составляет 442 штуки. При повышении цены до 39,86 тыс. руб. за штуку (на 70%) объем реализации изделия К1 сокращается почти в 2 раза - до 264 штук. Кажется, что решение о цене вполне ясно. Но здесь в ситуацию вмешивается влияние состояния рынка – эластичность спроса на изделие К1.

Анализ состояния рынка показывает, что при цене 39,86 тыс. руб. можно продать в лучшем случае 222 штук изделия К1. При снижении цены реализации до 33,70 тыс. руб. объем реализации повышается до 373 штук. При цене 30,53 тыс. руб. продажа может составить 416 изделий, а при цене 27,77 тыс. руб. - 422 штуки. Посмотрим данные таблицы 6.

Таблица 6. Зависимость прибыльности от цены и спроса

| Цена, тыс. руб. | Возможная реализация, шт. | Количество изделий в точке безубыточности (qк), шт. | Количество изделий, которое принесет прибыль, шт. |

| 1 | 2 | 3 | 4=2-3 |

| 27,77 | 422 | 422 | 0 (безубыточность) |

| 30,53 | 416 | 383 | 33 (прибыль) |

| 33,70 | 373 | 332 | 41 (прибыль) |

| 39,86 | 222 | 264 | -42 (убыток) |

Вывод: данные таблицы 6 показывают, что при сложившемся в анализируемой организации уровне затрат и существующей рыночной ситуации наиболее разумной будет стратегия, предполагающая производство 373изделий К1 и реализацию их по цене 33,70 тыс. руб. за штуку.

Последняя строка таблицы показывает, что ситуация перемещается в зону убытка. При цене 39,86 тыс. руб. организация, чтобы возместить все затраты, должна произвести и реализовать не менее 264 изделия К1. Но продать по такой цене можно только 222 штук, следовательно, получаем убыток.

Заключение

Из данной курсовой работы мы видим, что анализ точки безубыточности коммерческого предприятия просто необходим для безубыточной деятельности предприятия.

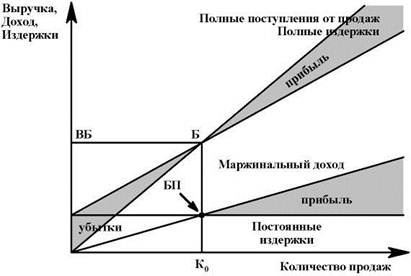

Также мы смогли узнать, что безубыточность – это такое состояние, когда бизнес не приносит ни прибыли, ни убытков. Это выручка, которая необходима, чтобы предприятие начало получать прибыль.

Разность между фактическим количеством реализуемой продукции и безубыточным объемом продаж – это зона безопасности (зона прибыли), и чем она больше, тем прочнее финансовое состояние коммерческого предприятия. Определить их уровень, как мы уже убедились, можно графическим и аналитическим способом.

Анализ безубыточности позволяет нам :

1. Быстро определить, какой объем продукции предприятию необходимо произвести и реализовать для получения желаемой прибыли в планируемом периоде;

2. По какой цене нужно продавать продукцию, чтобы обеспечить спрос на нее и получить запланированную прибыль;

3. Выбрать наиболее эффективные технологии производства, затраты времени при которых значительно меньше чем при традиционных методах анализа;

4. Найти решение задач, связанных с планированием ассортимента, обновлением выпускаемой продукции, что особенно важно в условиях рыночной экономики;

5. Как при нестабильном спросе, на который влияет множество факторов, независящих от производителя или торгующей организации, определить, насколько предприятие может снизить объем реализации, не потерпев при этом убытка, для чего следует произвести анализ разницы между фактическим, плановым и безубыточным объемом реализации;

6. Сделать прогноз критического объема производства изделий и рассчитать влияние факторов на критический объем реализации в будущем периоде;

7. Произвести анализ прибыльности, при котором происходит изучение взаимосвязанности затрат, валового дохода и цены реализации.

Из всего вышеизложенного мы еще раз убеждаемся в том, что анализ безубыточности коммерческого предприятия – важнейшая составляющая, для устойчивой финансовой деятельности предприятия.

Список использованных источников

1. Грибалев Н.П., Игнатьева И.Г. Бизнес-план. Практическое руководство по составлению / Н.П. Грибалев, И.Г Игнатьева. – СПб: «Белл», 1994.

2. Долан Эдвин Дж. Микроэкономика / Дж. Долан Эдвин - СПб: АО «Санкт Петебург оркестр», 1994.

3. Друри К. Введение в управленческий и производственный учет / К.Друри - М: «Аудит», 1994.

4. Ковалев В.В. Финансовый анализ / В.В.Ковалев - М: «Финансы и статистика», 1996.

5. Нидлз Б. Принципы бухгалтерского учета / Б. Нидлз, Х.Андерсон, Д.Колдуэлл - М: «Финансы и статистика», 1994.

6. Питерс М. Предпринимательство / М.Питерс, Р. Хизрич - М: «Прогресс-Универс», 1989.

7. Штиглер Харальд, Роман Хофмайстер Контроллинг. Часть I и II. / Харальд Штиглер - Вена: «Институт содействия экономике Федеральной палаты экономики Австрии», 1993.

8. Энтони Р. Учет: ситуации и примеры. / Р.Энтони, Дж.Рио - М: «Финансы и статистика», 1993.

Похожие работы

... тыс. руб., за счёт увеличения суммы постоянных затрат, произошло уменьшение прибыли на 51688 тыс. руб. 3 Факторы увеличения прибыли в ООО СПК «Звениговский» 3.1 Анализ безубыточного объема продаж и зоны безопасности ООО СПК «Звениговский» Безубыточность — такое состояние, когда производство не приносит ни прибыли, ни убытков, выручка покрывает только затраты. Безубыточный объем продаж ...

... объема продаж по прямым затратам еще не означает достижения безубыточности продаж в целом по предприятию, поскольку для получения прибыли необходимо возмещать косвенные затраты, относящиеся ко всей хозяйственной деятельности. Для определения безубыточного объема продаж в целом по предприятию предлагается формула (14): , (14) где Б – безубыточный объем продаж в целом по ...

... относительными показателями финансовых результатов деятельности предприятия. В широком смысле деловая активность означает весь спектр усилий, направленных на продвижение фирмы на рынках продукции, труда, капитала. В контексте анализа финансово-хозяйственной деятельности этот термин понимается в более узком смысле – как текущая производственная и коммерческая деятельность предприятия. Анализ ...

... на сумму 515180 долларов США. За полностью отгруженную продукцию. Завод не ролучил своевременно денежные средства, и остаток составляет 131175 долларов США. 2.1. Анализ общей суммы затрат на производство промышленной продукции. В условиях хозяйственной самостоятельности предприятий, сложности их ориентации в рыночных условиях существенно возрастает роль учета и анализа как единого ...

0 комментариев