Навигация

6. Анализ безопасности

Поскольку на спрос влияет множество факторов, не зависящих от производителя или торгующей организации, и не всегда предсказуемых с высокой степенью точности, результаты прогноза и оценки спроса нельзя считать достаточно надежными. В этих условиях необходимо знать, насколько предприятие может снизить объем реализации, не потерпев при этом убытка, для чего следует провести анализ разницы между фактическим, плановым и безубыточным объемами реализации.

Предположим, предприятие продает продукцию по цене 9,54 ДЕ за каждое изделие. Переменные затраты составляют 6,36 ДЕ, а постоянные - 20 000 ДЕ. Запланированный объем реализации - 10 600 изделий.

Тогда плановая совокупная маржинальная прибыль:

∑MRпл =(9,54 – 6,36)*10 600 = 33708(ДЕ).

Чистая прибыль:

NP = 33 708 - 20 000 = 13 708 (ДЕ).

Критический объем продаж:

Qкр = 20 000 : (9,54 – 6,36) = 6 289 (шт.) (точка безубыточности).

Таким образом, предприятие не может, не потерпев убытка, реализовать менее 6 289 изделий. Разница между плановым (qпл)и критическим объемами реализации называется зоной безопасности (кромкой, порогом безопасности). В нашем примере она составляет 4311 изделий (10 600 - 6 289 = 4311).

Кроме абсолютного вычисляют и относительный уровень безопасности. Он равен величине зоны безопасности, деленной на плановый объем реализации, и обычно исчисляется в процентах.

Зона безопасности = Qпл – Qкр (6.1)

Уровень безопасности = ![]() (6.2)

(6.2)

Вывод: для нашего примера уровень безопасности составляет

![]() = 40,7% .

= 40,7% .

Следовательно, если фактический объем реализации окажется меньше запланированного более чем на 40,7%, то предприятие перешагнет порог безопасности и понесет убыток.

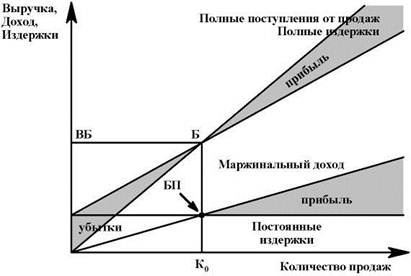

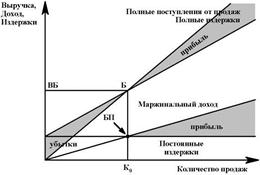

7. Анализ критического объема реализации

Критический объем реализации определяют

, (7.1)

, (7.1)

где Вк - выручка от реализации в точке безубыточности (порог рентабельности);

С - неизменяющиеся (постоянные) затраты;

V - изменяющиеся (переменные) затраты;

В - выручка от реализации в отчетном году.

МД - маржинальный доход = В - V - должен быть максимальным, так как это источник покрытия постоянных расходов и образования прибыли;

ЭОР - эффект (сила воздействия) операционного рычага =

Маржинальный доход В- V ,

Прибыль П

показывает, сколько процентов изменения прибыли дает каждый процент, изменения выручки (эластичность между прибылью и выручкой от продажи);

ЗФП - запас финансовой прочности = В-ВК, т.е. превышение фактической выручки над порогом рентабельности (в рублях или штуках). Это зона безопасной работы организации.

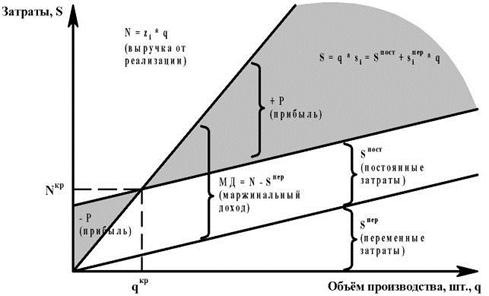

Известно, что объем выручки от продажи зависит от количества реализуемой продукции и ее цены:

BK=qK*p.

Тогда количество реализуемой продукции в точке безубыточности равно:

![]() ,

,

Где qк - количество реализуемой продукции в точке безубыточности;

С - общая сумма постоянных затрат;

р - цена единицы реализуемой продукции;

v - удельные переменные затраты на единицу продукций.

Рассмотрим последовательность прогнозирования критического объема реализации на примере реализации изделия К1.

В отчетном периоде анализируемая организация реализовала (Вп) изделия К1 на сумму 16 748 тыс. руб. На производство и реализацию этого изделия было затрачено 13 833 тыс. руб. (данные по учету затрат). Из них переменные расходы (Vn) составили 5883 тыс. руб., а постоянные расходы (Сn) - 7950 тыс. руб. Соответственно, прибыль от реализации (Пn) только изделия К1 составила 2915 тыс. руб. (16 748 – 5883 - 7950).

В отчетном периоде (n) было реализовано 602 единицы (qn) изделия К1 по цене 27,8 тыс. руб. за штуку (рn). Удельные переменные затраты, приходящиеся на одно изделие (vn), составили в отчетном периоде 9,77 тыс. руб. (5883 : 602).

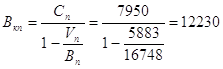

Рассчитаем объем выручки отчетного периода в точке безубыточности (Вкn):

тыс. руб.

тыс. руб.

Это означает, что при реализации изделия К1 на сумму 12 230 тыс. руб. при сложившемся уровне затрат рентабельность организации равна нулю. Но фактически организация в отчетном периоде реализовала изделия К1 на сумму 16 478 тыс. руб. и получила соответствующую прибыль.

Если цена изделия составляет 27,8 тыс. руб., то критический объем реализации (qкn) в отчетном периоде равен 434 шт. (12 230 : 27,8).

Расчет влияния факторов на критический объем реализации в будущем периоде (n + 1)

Похожие работы

... тыс. руб., за счёт увеличения суммы постоянных затрат, произошло уменьшение прибыли на 51688 тыс. руб. 3 Факторы увеличения прибыли в ООО СПК «Звениговский» 3.1 Анализ безубыточного объема продаж и зоны безопасности ООО СПК «Звениговский» Безубыточность — такое состояние, когда производство не приносит ни прибыли, ни убытков, выручка покрывает только затраты. Безубыточный объем продаж ...

... объема продаж по прямым затратам еще не означает достижения безубыточности продаж в целом по предприятию, поскольку для получения прибыли необходимо возмещать косвенные затраты, относящиеся ко всей хозяйственной деятельности. Для определения безубыточного объема продаж в целом по предприятию предлагается формула (14): , (14) где Б – безубыточный объем продаж в целом по ...

... относительными показателями финансовых результатов деятельности предприятия. В широком смысле деловая активность означает весь спектр усилий, направленных на продвижение фирмы на рынках продукции, труда, капитала. В контексте анализа финансово-хозяйственной деятельности этот термин понимается в более узком смысле – как текущая производственная и коммерческая деятельность предприятия. Анализ ...

... на сумму 515180 долларов США. За полностью отгруженную продукцию. Завод не ролучил своевременно денежные средства, и остаток составляет 131175 долларов США. 2.1. Анализ общей суммы затрат на производство промышленной продукции. В условиях хозяйственной самостоятельности предприятий, сложности их ориентации в рыночных условиях существенно возрастает роль учета и анализа как единого ...

0 комментариев