Навигация

Целевая прибыль и планирование объемов производства

36531

знак

7

таблиц

1

изображение

2. Целевая прибыль и планирование объемов производства

Метод маржинальной прибыли позволяет быстро определить, какой объем продукции предприятию необходимо произвести и реализовать для получения желаемой прибыли в планируемом периоде. Очевидно, что выручка от реализации продукции должна быть достаточно высокой и обеспечивать покрытие всех затрат и получение запланированной прибыли. Так как прибыль равна разности между выручкой от реализации продукции и затратами, выручка будет равна сумме прибыли и совокупных затрат, которые складываются из постоянных и общих переменных затрат, или

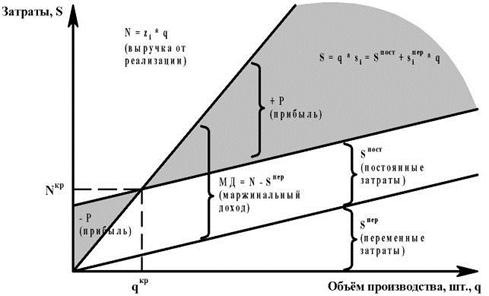

Pq = NP + c + vq , (2.1)

но

Pq - vq = NP + c ,

pq - vq = EMR - совокупная (общая, суммарная) маржинальная прибыль. Заметим, что в литературе встречаются и другие названия этого показателя. Отсюда можно записать:

EMR = NP + с.

Очевидно, что совокупная маржинальная прибыль должна, во-первых, покрывать постоянные затраты и, во-вторых, быть достаточной для получения запланированной прибыли. Но так как MR = р -v, плановое количество продукции (Qпл.), которое предприятие должно произвести для получения необходимой прибыли, можно рассчитать по формуле:

![]() , (2.2)

, (2.2)

Предположим фирма «Света» планирует на предстоящий период прибыль в размере 169 600 ДЕ. Необходимо определить, какой объем продукции она должна реализовать для получения этой прибыли. Подставим данные (см. раздел 1) в формулу (2.2)

![]()

Проверим правильность проделанного расчета.

Объем реализации продукции (выручка

от реализации продукции) 31800*6,3669=202467,42 (ДЕ)

Совокупные переменные затраты 1,3*6,3669=8,3 (ДЕ)

Прибыль за вычетом переменных затрат (совокупная маржинальная прибыль) 202467-8,3=202459,7(ДЕ)

Постоянные затраты 32860(ДЕ)

Прибыль 202459,7-32860=169599,7(ДЕ)

Вывод: фирме «Света» для получения прибыли в размере 169600 ДЕ необходимо произвести и реализовать 6,3669 единиц продукции. В правильности наших расчетов нетрудно убедиться, если заглянуть в исходные данные (см. раздел 1).

3. Определение цены в анализе безубыточности

Анализ безубыточности позволяет определить, по какой цене нужно продавать продукцию, чтобы обеспечить спрос на нее и получить запланированную прибыль.

Если предприятие приступает к производству новой продукции, оно должно прежде всего определить минимально допустимую цену, по которой ее можно продать, чтобы покрыть затраты на производство, реализацию и управление. Исходя из формулы расчета точки безубыточности (1.3) минимально допустимая цена Рmin будет определяться следующим образом:

![]() , (3.1)

, (3.1)

или

![]()

![]() , (3.2)

, (3.2)

где ![]() - удельные постоянные затраты.

- удельные постоянные затраты.

В разделе 1 мы отмечали нецелесообразность расчета постоянных затрат на единицу продукции. Однако формула (3.2) служит отправной для расчета цены, которую требуется установить, если спрос на продукцию неэластичен, а предприятие в краткосрочном периоде планирует получить прибыль, не снижая объем продаж, и устанавливает норму прибыли на изделие. Тогда

![]() , (3.3)

, (3.3)

где![]() норма прибыли на одно изделие, ДЕ.

норма прибыли на одно изделие, ДЕ.

В общем виде плановая цена будет определяться по формуле

![]() , (3.4)

, (3.4)

Рассчитанная по формуле (3.4) цена позволяет покрыть издержки предприятия и получить запланированную прибыль.

Рассмотрим пример выбора наиболее выгодного для предприятия варианта цены. Предприятие Pet Lion производит продукцию одного вида, спрос на которую эластичен цене. Переменные затраты на единицу продукции составляют 13,8 ДЕ, а постоянные – 63 600 ДЕ. При цене 23 320 ДЕ предполагается, что спрос составит 63 600 изделий. Если же цену изделия снизить до 20 140 ДЕ, то спрос должен увеличиться до 84 800 изделий, при этом постоянные затраты для данного объема производства остаются неизменными. Какой вариант цены предпочесть предприятию для получения прибыли в размере 10 600 ДЕ?

Составляющие анализа выгодности варианта цены:

1) определение прибыли при каждом варианте цены;

2) нахождение точки безубыточности для каждой цены реализации;

3) исчисление объема реализации, необходимого для достижения плановой прибыли при каждой из цен;

4) выбор наиболее выгодного варианта.

Определим прибыль при каждой цене (таблица 1).

Таблица 1. Расчет показателей прибыли

| Показатель | Варианты цены | |||

| 23 320 | 20 140 | |||

| 1 | 2 | 3 | ||

| 1. Продажная цена единицы продукции, ДЕ | 23 320 | 21 140 | ||

| 2. Переменные затраты на одно изделие, ДЕ | 13,8 | 13,8 | ||

| 3. Маржинальная прибыль на одно изделие (стр.3 = стр.1 – стр.2), ДЕ | 23 306,2 | 21 126,2 | ||

| 4. Возможный спрос, шт. | 63 600 | 84 800 | ||

| 5. Совокупная маржинальная прибыль (стр.5 = стр.3 • стр.4), ДЕ | 1 482 274 320 | 1 791 501 760 | ||

| 6. Постоянные затраты, ДЕ | 63 600 | 63 600 | ||

| 7. Расчетная прибыль (стр.7 = стр.5 - стр.6), ДЕ | 1 482 210 720 | 1 791 438 160 | ||

| 8. Плановая прибыль, ДЕ | 10 600 | 10 600 | ||

| 9. Точка безубыточности (стр.9 = стр.6 : стр.3), шт. | 2,7 | 3,0 | ||

| 10. Объем продаж для получения планируемой прибыли [(стр.6 + стр.8) : стр. 3], шт. | 3,15 | 3,50 | ||

| 11. Рентабельность плановая [стр.8 : (стр.2 • стр.10 + стр.6)] • 100% | 16,66 | 16,65 | ||

Проверим правильность вычислений: плановая прибыль должна быть равна маржинальной прибыли на одно изделие; умноженной на разность планируемого для получения прибыли и безубыточного объема продаж, или стр.3 • (стр. 10 - стр. 9) = стр.8.

Действительно,

I вариант: 23 306,2 • (3,15 – 2,7) ≈ 10600 (ДЕ);

II вариант: 21 126,2 • (3,50 – 3,0) ≈ 10600 (ДЕ).

Вывод: эти расчеты позволяют нам судить о целесообразности снижения цены до 21 140 ДЕ. Если цена будет снижена до этого уровня, то как для покрытия затрат, так и для получения планируемой прибыли предприятию придется увеличить объем производства и продаж на

11,11%![]()

и на

11,11%![]()

соответственно. С учетом того, что постоянные затраты остаются неизменными, плановая рентабельность при этом будет ниже, чем при первом варианте, а возросший спрос может оказаться неудовлетворенным, поскольку, для получения запланированной прибыли достаточно произвести 3,5 изделий, а не 84 800 на которые будет предъявлен спрос. Следует отметить, что и при первом варианте цены спрос на продукцию предприятия Pet Lion не удовлетворяется, поэтому ему нужно пересмотреть ценовую политику или увеличить объем производства, если для этого есть возможность.

Похожие работы

... тыс. руб., за счёт увеличения суммы постоянных затрат, произошло уменьшение прибыли на 51688 тыс. руб. 3 Факторы увеличения прибыли в ООО СПК «Звениговский» 3.1 Анализ безубыточного объема продаж и зоны безопасности ООО СПК «Звениговский» Безубыточность — такое состояние, когда производство не приносит ни прибыли, ни убытков, выручка покрывает только затраты. Безубыточный объем продаж ...

... объема продаж по прямым затратам еще не означает достижения безубыточности продаж в целом по предприятию, поскольку для получения прибыли необходимо возмещать косвенные затраты, относящиеся ко всей хозяйственной деятельности. Для определения безубыточного объема продаж в целом по предприятию предлагается формула (14): , (14) где Б – безубыточный объем продаж в целом по ...

... относительными показателями финансовых результатов деятельности предприятия. В широком смысле деловая активность означает весь спектр усилий, направленных на продвижение фирмы на рынках продукции, труда, капитала. В контексте анализа финансово-хозяйственной деятельности этот термин понимается в более узком смысле – как текущая производственная и коммерческая деятельность предприятия. Анализ ...

... на сумму 515180 долларов США. За полностью отгруженную продукцию. Завод не ролучил своевременно денежные средства, и остаток составляет 131175 долларов США. 2.1. Анализ общей суммы затрат на производство промышленной продукции. В условиях хозяйственной самостоятельности предприятий, сложности их ориентации в рыночных условиях существенно возрастает роль учета и анализа как единого ...

0 комментариев