Навигация

Сравнение и выбор технологий производства

36531

знак

7

таблиц

1

изображение

4. Сравнение и выбор технологий производства

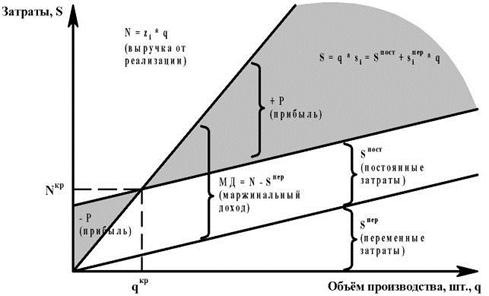

Анализ безубыточности может применяться для выбора наиболее эффективных технологий производства. Затраты времени при этом значительно меньше, чем при традиционных методах анализа.

Предположим, предприятие должно выбрать один из двух вариантов.

В первом оно приобретает дополнительное оборудование и осуществляет весь производственный цикл.

Во втором оно приобретает комплектующие изделия и полуфабрикаты и собирает готовую продукцию.

Необходимо с учетом того, что годовая производственная мощность предприятия в обоих вариантах составляет 20 140 единиц продукции и предполагаемая цена реализации 95,4 ДЕ за одно изделие, оценить их прибыльность и выбрать наиболее выгодный. Исходные и расчетные показатели представлены в таблице 2.

Более высокие постоянные затраты по варианту I, чем по варианту II, включают дополнительные суммы амортизации на новое оборудование для собственного производства, но позволяют иметь более низкие переменные затраты. Вариант II, напротив, вследствие закупки полуфабрикатов комплектующих изделий на стороне дает более высокие переменные, но более низкие постоянные затраты, чем вариант I. Спрос на продукцию ограничен максимальной производственной мощностью, однако потребность и планируемый объем выпуска не известны.

Таблица 2. Сравнительные показатели технологии производства

| Показатель | Условное обозначение и алгоритм расчета | Вариант | |

| 1 | 2 | ||

| 1 | 2 | 3 | 4 |

| 1. Цена единицыпродукции, ДЕ | p | 95,4 | 95,4 |

| 2. Максимальнаямощность предприятия, шт. | q | 20140 | 20140 |

| 3. Переменные затраты на единицу продукции, ДЕ | v | 43,46 | 60,42 |

| 4. Маржинальная прибыль, ДЕ | MR = 1 – 3 = p - v | 51,94 | 34,98 |

| 5. Совокупнаямаржинальная прибыль, ДЕ | ∑MR = 4*2 = MR*q | 1046071,6 | 704497,2 |

| 6. Постоянные затраты, ДЕ | c | 238500 | 115540 |

| 7. Чистая прибыль, ДЕ | NP=5–6=∑MR–c | 807571,6 | 588957,2 |

| 8. Критический объем продаж, шт. | Qкр=6:4=с:MR | 4591,83 | 3303,03 |

| 9. Чистая прибыль с единицы продукции, ДЕ | NPуд=7:2=NP:q | 40,09 | 29,24 |

| 10. Прибыль, остающаяся в распоряжении предприятия после производства критического объема продукции, ДЕ | ∆NP=(2-8)*9=q-Qкр*NPуд | 623326,13 | 492313 |

| 11. Совокупные переменные затраты, ДЕ | vq=3*2=v*q | 875284,4 | 1216858,8 |

| 12.Совокупные затраты, ДЕ | ∑z=6+11=c+qv | 1113784,4 | 1332398,8 |

| 13. Рентабельность продукции, % | R1=(7:12)*100%= (NP: ∑z)*100% | 72,51 | 44,2 |

| 14. Выручка от реализации, ДЕ | pq=1*2=p*q | 1921356 | 1921356 |

| 15. Рентабельность продаж, % | R2=(7:14)*100%= (NP:pq)*100% | 42,03 | 30,65 |

Поскольку для обеспечения безубыточности производства по первому варианту требуется произвести больше изделий, чем по второму, при невысоком уровне спроса на данную продукцию выгодным является второй вариант. Он позволяет быстрее получить прибыль. Если же спрос приблизится к производственным возможностям предприятия, то более выгодным станет вариант I за счет более высокой прибыльности единицы продукции, рентабельности производства и продаж, чем по варианту II. -

При этом существует одинаковый для обоих вариантов объем реализации, несмотря на их различную прибыльность, который приносит предприятию одинаковую суммарную прибыль.

Есть два метода определения объема продаж при равной прибыли:

алгебраический;

графический.

Применение алгебраического метода основано на том, что чистая прибыль равна совокупной маржинальной прибыли за вычетом постоянных затрат, или:

NP=∑MR–c.

Совокупная маржинальная прибыль может быть получена путем умножения маржинальной прибыли на количество единиц, продукции:

∑MR=MR-q.

Обозначим за х объем продукции, при котором оба варианта приносят одинаковую прибыль. Тогда:

51,94х - 238 500 = 34,98х - 115 540;

16,96х = 122960;

x=7250 (ед.).

Подтвердим это расчетом чистой прибыли:

| Вариант I | Вариант II | |

| Совокупная маржинальная прибыль на равный объем, ДЕ | 51,94*7250=376 565 | 34,98*7250=253 605 |

| Постоянные затраты, ДЕ | 238 500 | 115 540 |

| Чистая прибыль, ДЕ | 376 565-238 500 = 138 065 | 253 605-115 540=138 065 |

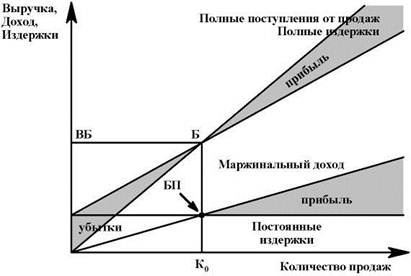

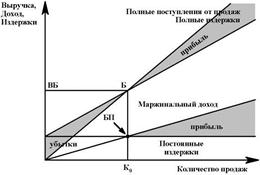

Для построения графика на оси ординат откладывают значения прибыли или убытка. Перпендикулярно к нулевому значению прибыли проводят линию количества производства или продаж.

Поскольку прибыль возрастает прямолинейно, чтобы построить график для каждого варианта, надо нанести всего две точки и провести через них прямую:

первая точка - значение маржинальной прибыли при нулевом производстве или объеме продаж, которое равно постоянным затратам, являющимся в таком периоде убыточными для предприятия;

вторая точка - значение прибыли при заданном объеме. В данном случае этот объем равен максимальной производственной мощности предприятия, т.е. 20 140 изделий.

Проведенные через две точки, соответствующие каждому варианту, прямые пройдут через точку безубыточности и пересекутся при значении объема продаж, равном 7250 единиц, дающем предприятию одинаковую прибыль в размере 138 065 ДЕ.

На графике (см. Приложение 2) отчетливо видно, что после прохождения точки безубыточности при возрастании объемов производства первый вариант позволяет получитьбольшую прибыль по сравнению со вторым.

Вывод: при возрастании объемов производства первый вариант позволяет получить большую прибыль по сравнению со вторым, следовательно, выбор варианта на основе проделанных расчетов и их анализа будет зависеть от оценки спроса на данную продукцию.

Похожие работы

... тыс. руб., за счёт увеличения суммы постоянных затрат, произошло уменьшение прибыли на 51688 тыс. руб. 3 Факторы увеличения прибыли в ООО СПК «Звениговский» 3.1 Анализ безубыточного объема продаж и зоны безопасности ООО СПК «Звениговский» Безубыточность — такое состояние, когда производство не приносит ни прибыли, ни убытков, выручка покрывает только затраты. Безубыточный объем продаж ...

... объема продаж по прямым затратам еще не означает достижения безубыточности продаж в целом по предприятию, поскольку для получения прибыли необходимо возмещать косвенные затраты, относящиеся ко всей хозяйственной деятельности. Для определения безубыточного объема продаж в целом по предприятию предлагается формула (14): , (14) где Б – безубыточный объем продаж в целом по ...

... относительными показателями финансовых результатов деятельности предприятия. В широком смысле деловая активность означает весь спектр усилий, направленных на продвижение фирмы на рынках продукции, труда, капитала. В контексте анализа финансово-хозяйственной деятельности этот термин понимается в более узком смысле – как текущая производственная и коммерческая деятельность предприятия. Анализ ...

... на сумму 515180 долларов США. За полностью отгруженную продукцию. Завод не ролучил своевременно денежные средства, и остаток составляет 131175 долларов США. 2.1. Анализ общей суммы затрат на производство промышленной продукции. В условиях хозяйственной самостоятельности предприятий, сложности их ориентации в рыночных условиях существенно возрастает роль учета и анализа как единого ...

0 комментариев