Методы и виды детерминированного факторного анализа

Способы измерения влияния факторов в детерминированном анализе

Способ абсолютных разниц

Способ пропорционального деления и долевого участия

F=XYZG

Характеристика РУП «ГЗЛиН»

Расчёт детерминирoванных экономико-математических мoделей и методов факторного анaлиза на примере РУП «ГЗЛиН»

F=XY

Навигация

F=XY

Детерминированные экономико-математические модели и методы факторного анализа

79024

знака

8

таблиц

0

изображений

1. F=XY

∆Fx=∆XYo+1/2∆X∆Y; или ∆Fx=1/2∆X(Yo+Y1);

∆Fy=∆YXo+1/2∆X∆Y; или ∆Fy=1/2∆Y(Xo+X1)

В нашем примере расчёт проводится следующим образом:

∆ВПкр=51*34,04+1/2(51*0,74)=1736,04+18,87=1754,91 млн руб.;

∆ВПгв=0,74*4064+1/2(51*0,74)=3007,36+18,87=3026,23 млн руб.

2. F=XYZ

∆Fx=1/2∆X(YoZ1+Y1Zo)+1/3∆X∆Y∆Z;

∆Fy=1/2∆Y(XoZ1+X1Zo)+1/3∆X∆Y∆Z;

∆Fz=1/2∆Z(XoY1+X1Yo)+1/3∆X∆Y∆Z.

На примере нашего предприятия данный расчёт будет выглядеть следующим образом: ВП=КР*Д*ДВ:

∆ВПкр=1/2*51(236*151,22+230*144,24)+1/3*51*(-6)*6,98=25,5*(35687,92+

+33175,2)-711,96=1755,297 млн руб.;

∆ВПд=1/2*(-6)(4064*151,22+4115*144,24)+1/3*51*(-6)*6,98=

=-3*(614558,08+593547,6)-711,96=-3625,029 млн руб.;

∆ВПдв=1/2*6,98(4064*230+4115*236)+1/3*51*(-6)*6,98=1/2*6,98(934720+

+971140)-711,96=5359,6 млн руб.

Всего +4781,007 млн руб.

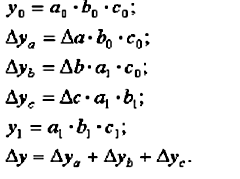

3. F=XYZG

∆Fx=1/6∆X{3YoZoGo+Y1Go(Z1+∆Z)+G1Zo(Y1+∆Y)+Z1Yo(G1+∆G)}+

+1/4∆X∆Y∆Z∆G;

∆Fy=1/6∆Y{3XoZoGo+X1Go(Z1+∆Z)+G1Zo(X1+∆X)+Z1Xo(G1+∆G)}+

+1/4∆X∆Y∆Z∆G;

∆Fz=1/6∆Z{3XoZoGo+G1Xo(Y1+∆Y)+Y1Go(X1+∆X)+X1Yo(G1+∆G)}+

+1/4∆X∆Y∆Z∆G;

∆Fg=1/6∆G{3XoZoGo+Z1Xo(Y1+∆Y)+Y1Go(X1+∆X)+X1Yo(Z1+∆Z)}+

+1/4∆X∆Y∆Z∆G;

Теперь сделаем расчёт для нашего предприятия: ВП= КР*Д*П*СВ:

∆ВПкр=1/6*51{3*236*8*18,03+230*18,03(7,98-0,02)+18,95*8(230-6)+

+7,98*236(18,95+0,92)}+1/4*51*(-6)*(-0,02)*0,92=8,5(102121,92+

+33009,324+33958,4+37420,7736)+1,4076=1755,339 млн руб.;

∆ВПд=1/6*(-6){3*4064*8*18,03+4115*18,03(7,98-0,02)+ 18,95*8(4115+

+51)+7,98*4064(18,95+0,92)}+1/4*51*(-6)*(-0,02)*0,92=

=-1(1758574,08+590579,862+631565,6+644398,4064)+1,4076=-3625,116 млн руб.;

∆ВПп=1/6*(-0,02){3*4064*236*18,03+18,95*4064(230-6)+

+230*18,03(4115+51)+4115*236(18,95+0,92)}+ 1/4*51*(-6)*

*(-0,02)*0,92=1/6*(-0,02)(51877935,36+17250867,2+17275985,4+

+19296551,8)+1,4076=-352,336 млн руб.;

∆ВПсв=1/6*0,92{3*4064*236*8+7,98*4064(230-6)+230*8(4115+51)+

+4115*236(7,98-0,02)}+ 1/4*51*(-6)*(-0,02)*0,92=1/6*0,92(23018496+

+7264481,28+7665440+7730274,4)+1,4076=7004,067 млн руб.

Для расчёта влияния факторов в кратных моделях используются следующие формулы:

F=X/Y

∆Fx=(∆X/∆Y)ln│Y1/Yo│; ∆Fy=∆Fобщ-∆Fx.

Рассмотрим на примере нашего предприятия:

ГВ=ВП/КР

ГВпл=138338,56/4064=34,04 млн руб.;

ГВф=143119,7/4115=34,78 млн руб.

∆ГВвп=(4781,14/51)ln(4115/4064)=93,74784314ln1,012549213=93,74784314*

*0,012471124=+1,169 млн руб.;

∆ГВкр=(34,78-34,04)-1,169=-0,429 млн руб.

Таким образом, использование интегрального метода не требует знания всего процесса интегрирования. Достаточно в готовые рабочие формулы подставить необходимые числовые данные и сделать не очень сложные расчеты с помощью калькулятора или другой вычислительной техники.

Способ логарифмирования применяется для измерения влияния факторов в мультипликативных моделях. В данном случае результат расчета, как и при интегрировании, не зависит от месторасположения факторов в модели и по сравнению с интегральным методом обеспечивается более высокая точность расчетов.

В отличие от интегрального метода при логарифмировании используются не абсолютные приросты показателей, а индексы их роста (снижения).

Общий прирост результативного показателя распределяется по факторам пропорционально отношениям логарифмов факторных индексов к логарифму результативного показателя. И не имеет значения, какой логарифм используется -натуральный или десятичный.

Используя данные табл.2.2, вычислим прирост валовой продукции за счет количества рабочих (КР), количества отработанных дней одним рабочим за год (Д) и среднедневной выработки (ДВ) по факторной модели:

ВП=КР*Д*ДВ

∆ВПкр=∆ВПобщ*{lg(КРф/КРпл)/lg(ВПф/ВПпл)}=4781,14*{lg(4115/4064)/

/lg(143119,7/138338,56)}=4781,14*(lg1,012549213/lg1,034561152)=

=4781,14*(0,00541614/0,014756166)=1754,881 млн руб.;

∆ВПд=∆ВПобщ*{lg(Дф/Дпл)/lg(ВПф/ВПпл)}= 4781,14*{lg(230/236)/

/lg(143119,7/138338,56)}= 4781,14*(lg0,974576271/lg1,034561152)=

=4781,14*(-0,011184167/0,014756166)=-3623,777 млн руб.;

∆ВПдв=∆ВПобщ{lg(ДВф/ДВпл)/lg(ВПф/ВПпл)}=4781,14*{lg(151,22/144,24)/

/lg(143119,7/138338,56)}= 4781,14*(lg1,04839157/lg1,034561152)=

=4781,14*(0,02052352/0,014756166)=6649,818 млн руб.;

∆ВПобщ=∆ВПкр+∆ВПд+∆ВПдв=1754,881-3623,777+6649,818=4781 млн руб.

Сравнив полученные результаты расчёта влияния факторов разными способами по данной факторной модели, можно убедиться в преимуществе способа логарифмирования. Это выражается в относительной простоте вычислений и повышении точности расчётов.

Заключение

Детерминизм (от лат. determino — определяю) — учение об объективной закономерной и причинной обусловленности всех явлений. В основе детерминирования лежит положение о существовании причинности, т. е. о такой связи явлений, при которой одно явление (причина) при вполне определенных условиях порождает другое (следствие).

С помощью детерминанта находятся решения линейных систем уравнений. При его исследовании величина влияния факторов рассчитывается умножением абсолютного прироста исследуемого фактора на базовую (плановую) величину факторов.

Детерминированный факторный анализ представляет собой методику исследования влияния факторов, связь которых с результативным показателем носит функциональный характер.

В курсовой работе мы изучили 4 основных метода детерминированных факторных систем: метод расчленения факторных систем, метод удлинения, метод расширения, метод сокращения.Так же мы рассмотрели 4 типа детерминированных моделей:

· Аддитивные модели

· Мультипликативные модели

· Кратные модели

· Смешанные модели

В курсовой работе мы немало узнали о способах измерения влияния факторов в детерминированном анализе. К ним относят:

· Способ цепных подстановок · Индексный метод · Способ абсолютных разниц · Способ относительных разниц · Метод пропорционального деления и долевого участия · Логарифмический способ · Интегральный способДанная курсовая работа показана на примере РУП «ЗЛиН». Гомельский завод литья и нормалей является одним из крупнейших предприятий Республики Беларусь. Предприятие создано в 1979 году согласно приказа Министерства машиностроения СССР от 9 октября 1979 года для обеспечения животноводства и кормопроизводства в стране. В соответствии с приказом министра машиностроения от 11 февраля 1987 года № 44 заводу предоставлен статус самостоятельного предприятия (юридического лица) в составе ПО «Гомсельмаш».

Гомельский завод литья и нормалей специализируется на производстве кукурузных , травяных жаток и подборщиков для кормоуборочной техники, зерновых жаток для комбайнов ,большего спектра прицепных машин для уборки зерновых и кормоуборочных культур, почвообрабатывающей техники для предпосевной и послепосевной обработки почвы, литейных отливок из высокопрочного чугуна, алюминиевого и бронзового литья, метизов (болтов, винтов, гаек, пружинных шайб) и товаров народного потребления.

Одной из основных слабых сторон в деятельности предприятия является недостаточная загрузка производственных мощностей. Это приводит к довольно высокому уровню накладных расходов в себестоимости продукции. В то же время это оставляет возможность расширять производство с целью удовлетворения потребностей потребителей и обслуживание дополнительных групп потребителей. На предприятии постоянно увеличивается номенклатура выпускаемых изделий, по своим техническим качествам которые обладают высокой конкурентоспособностью.

Завод обладает квалифицированным трудовым потенциалом. Квалификация рабочего персонала высока и достаточна для обслуживания производственного процесса.

В настоящее время завод является единственным в Республике Беларусь, освоившим производство метизов по западноевропейским стандартам DIN.

В курсовой работе мы рассмотрели способы измерения влияния факторов в детерминированном анализе на примере РУП «ГЗЛиН» и пришли к выводу о тесной взаимосвязи факторов.

Список использованных источников

1. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 2-е изд., перераб. и доп. – Мн.: ИП «Экоперспектива», 1998. – 498с.

2. Гринберг, А.С. Экономико-математические методы и модели: курс лекций/ А.С.Гринберг, О.Б.Плющ, В.К.Шешолко. – 2-е изд., стер. – Мн.: Акад. Упр. при Президенте Республики Беларусь, 2005. – 222с. – (Система открытого образования).

3. Ермолович Л.Л., Сивчик Л.Г., Толкач Г.В., Щитникова И.В. Анализ хозяйственной деятельности предприятия: Учеб. пособие / под ред. Л.Л. Ермолович – Мн.: Интерпрессервис; Экоперспектива, 2001. - 576 с.

4. Баканов М. И. Теория экономического анализа / М. И. Баканов, А. Д. Шеремет. – М.: Финансы и статистика, 2001. – 416 стр.

5. Экономико-математические методы и модели: курс лекций для студентов экон. специальностей днев. и заоч. форм обучения / авт. – сост. Е.А.Кожевников. – Гомель: ГГТУ им. П.О.Сухого, 2006. – 178 с.

Похожие работы

... параметрами, показателями объекта именно в то время. Дискретные модели отображают состояние объекта управления в отдельные, фиксированные моменты времени. Имитационными называют экономико-математические модели, используемые с целью имитации управляемых экономических объектов и процессов с применением средств информационной и вычислительной техники. По типу математического аппарата, применяемого в ...

... товара (выбор методов продажи, организация обслуживания покупателей, осуществление мероприятий по созданию привлекательной атмосферы торгового зала). 3. МЕТОДЫ СРАВНИТЕЛЬНОГО АНАЛИЗА ДЕЯТЕЛЬНОСТИ ПОСРЕДНИЧЕСКИХ ПРЕДПРИЯТИЙ Методики сравнительного анализа деятельности посредников представлены различными авторами и имеют отличительные компоненты и структуру. Методика таких анализов необходима ...

... определённое статистическое распределение) – стохастическая (вероятностная) связь. Соответственно типу связи аналитические приёмы и способы делятся на методы детерминированного факторного анализа и методы стохастического факторного анализа. 2. Задачи факторного анализа. Рассмотрим примерную классификацию задач факторного анализа работы предприятий с точки зрения использование математических ...

... ai- расход сырья на единицу продукции; B - общий запас сырья; W - область допустимых ограничений; Тема 2. Метод математического моделирования в экономике. 2.1. Понятие “модель” и “моделирование”. С понятием “моделирование экономических систем” (а также математических и др.) связаны два класса задач: 1) задачи анализа, когда система подвергается глубокому изучению ее ...

0 комментариев