Навигация

Влияние фактора Х – денежного мультипликатора

32681

знак

12

таблиц

4

изображения

1. Влияние фактора Х – денежного мультипликатора.

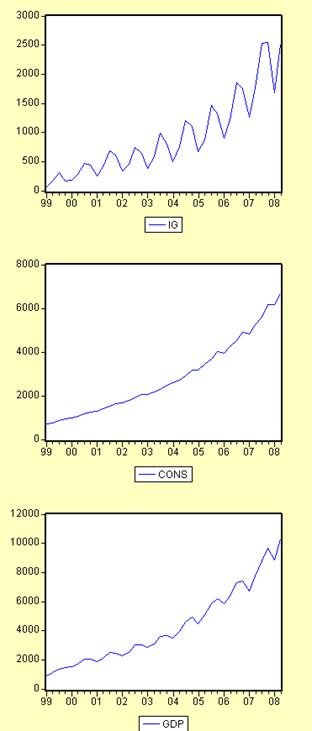

Как было сказано выше, денежный мультипликатор представляет собой отношение предложения денег к денежной массе. Он показывает, насколько возрастет предложение денег (количество денег в стране) при увеличении денежной базы на единицу.

А в любой стране государственный бюджет - ведущее звено финансовой системы, единство основных финансовых категорий: налогов, государственных расходов и государственного кредита.

С помощью бюджета государство имеет возможность сосредоточивать финансовые ресурсы на решающих участках социального и экономического развития, с помощью бюджета происходит перераспределение национального дохода между отраслями, территориями, сферами общественной деятельности.

Каждое правительство в своей деятельности стремится к тому, чтобы доходная часть бюджета равнялась расходной. Соответствие их называется «балансом дохода».

Доходы бюджета - это денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством в распоряжение органов государственной власти.

Расходы государственного бюджета - это экономические отношения, возникающие в связи с распределением фонда денежных средств государства и его использование по отраслевому, целевому и территориальному назначению. Именно для распределения фонда денежных средств и необходим мультипликатор, так как это универсальная формула расчета необходимых сумм денег, направляющихся в разные отрасли экономики.

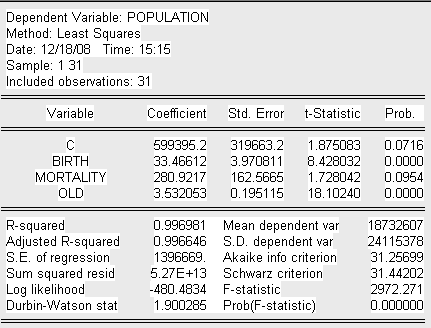

Поэтому фактор Х является значимым фактором для зависимой переменной W.

2. Влияние фактора Y – количества работников, вовлеченных в забастовку.

Трудовой кодекс Российской Федерации в ст. 398 определяет забастовку как временный добровольный отказ работников от исполнения трудовых обязанностей (полностью или частично) в целях разрешения коллективного трудового спора.

Споры могут быть как в самом коллективе, так и с финансирующей отраслью, с «хозяевами», что бывает чаще всего.

Проблемы забастовок являются «болезнью» всех бюджетных отраслей. Именно в этих отраслях чаще всего происходят забастовочные движения. А, следовательно, раз эти отрасли финансируются из бюджета страны, именно на погашение требований забастовщиков уходит много денежных средств. От количества работников, вовлеченных в забастовку, зависит размер вложений из бюджета в «лечение болезни». Поэтому фактор, определяющий количество бастующих, является влияющим на федеральные расходы государственного бюджета и на правоприменительные меры в этой отрасли права. Следовательно, фактор Y является влияющим на фактор W, а фактор W является зависимым от фактора Y.

3. Влияние фактора Z - Просроченные задолженности предприятий на конец периода.

Просроченная дебиторская задолженность - это то, от чего страдают в той или иной степени большинство отечественных предприятий.

Просроченная дебиторская задолженность обычно возникает из-за отсутствия персонально ответственных лиц за реальное поступление денег за проданный продукт. Обычно считается, что в просроченных платежах виноваты заказчики - хитрые люди, которые не расплачиваются за полученный товар. На самом деле такие заказчики - нормальные бизнесмены, которые не хотят платить банку за финансовые ресурсы, а кредитуются бесплатно, поскольку компания кредитор это или терпит или плохо с этим борется.

На практике просроченная дебиторская задолженность возникает из-за того, что покупатели товаров (работ, услуг) не выполняют условия договоров в части сроков оплаты.

В соответствии с п. 70 «Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации», утвержденного приказом Минфина России от 29.07.98 г. № 34н, и ст. 266 НК РФ, просроченная дебиторская задолженность, обязательство по которой не обеспечено залогом, поручительством, банковской гарантией и удержанием имущества должника, а также иными способами, предусмотренными законом или договором, признается сомнительной.

Просроченная дебиторская задолженность с истекшим сроком исковой давности (три года) переходит из разряда сомнительной в безнадежную и подлежит списанию на убытки. Однако перед тем как списать, её надо истребовать. Для этого следует направлять должнику претензионные письма, требовать от него частичной оплаты, обращаться с иском в суд и т.д. Истребованной признается задолженность, которая в результате обращения в арбитражный суд должна быть взыскана с дебитора в бесспорном порядке. Чтобы избежать неприятных ситуаций, связанных с безвозмездным кредитованием своих партнеров, в договорах необходимо предусматривать штрафные санкции, взимаемые за нарушение условий хозяйственных договоров.

Просроченная дебиторская задолженность, по которой в отчетном периоде от службы судебных приставов получено постановление об окончании исполнительного производства и возвращении исполнительного документа и акт о невозможности взыскания, не признается НК РФ в качестве безнадежного долга, убытки по которому учитываются для целей налогообложения за отчетный период.

Все это означает, что дебиторская задолженность плохо влияет на структуру экономики в части финансовой отчетности предприятий. Долги, невозвращенные дебиторами, можно сказать «уплывают» из кармана действительного владельца этих денег. И это отрицательно сказывается на динамике прибыли и общем состоянии предприятия. Так же плохо это отражается и на состоянии бюджета и правоприменительных мерах, так как долги перед тем, как быть списанными на убытки, обязаны быть истребованы, а это означает, что нужны будут применения каких-либо мер, предусматривающих использование бюджетных средств.

Таким образом, доказано, что фактор Z является влияющим на фактор W, а фактор W является зависимым от фактора Z.

Похожие работы

... Федерации в 1996 году издано Методические рекомендации по планированию, учету и калькулированию себестоимости продукции (работ, услуг) в сельском хозяйстве. [13, с.124] Методические рекомендации призваны обеспечить единство состава и классификации затрат, методов их учета, исчисления себестоимости продукции во всех сельскохозяйственных организациях. Но указанные Методические рекомендации, по ...

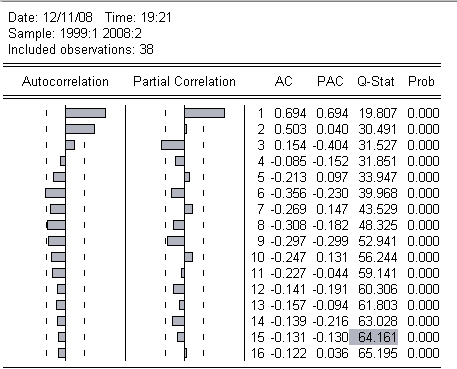

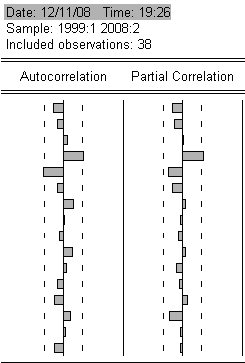

... no cross terms наблюдаемое значение оказывается меньше критического при уровнях значимости ,01 и ,005, из чего следует вывод об отсутствии гетероскедастичности в построенной модели. Проблему автокорреляции исследуем далее при помощи теста Бреуша-Годфри и Q-статистики Бокса-Льюнга. Результаты этих тестов представлены ниже: Breusch-Godfrey Serial Correlation LM Test: F-statistic 33.14949 ...

... оказывает определенное влияние на качество модели, однако ее устранение не является обязательным этапом, поэтому перейдем к дальнейшему исследованию качества регрессионной модели. 2. Исследование проблемы гетероскедастичности с помощью тестов Вайта, Бреуша-Пагана-Годфри и Парка Переходим непосредственно к основной теме курсвой - проверяем модель на наличие гетероскедастичности. Для этого ...

... М.М. Анализ временных рядов и прогнозирование. М.: Финансы и статистика, 2001. 5. Джонстон Дж. Эконометрические методы. М.: Статистика, 1980. 6. Образцова О.Н., Назарова О.В., Канторович Г.Г. Экономическая статистика. Эконометрика. Методические материалы. – М.: ГУ – ВШЭ, 2000. 7. Кремер Н.Ш. Теория вероятностей и математическая статистика: Учебник для вузов. – М.: ЮНИТИ-ДАНА, 2001. – 543 с. ...

0 комментариев