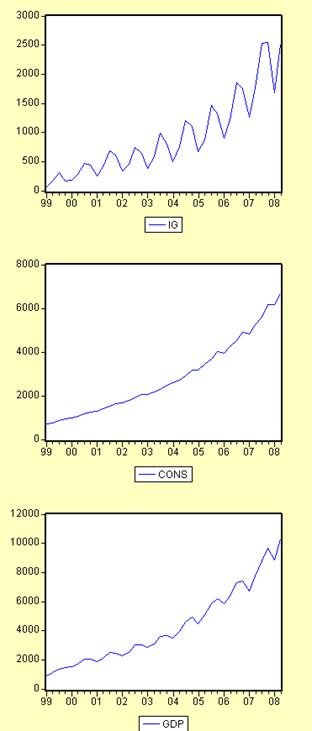

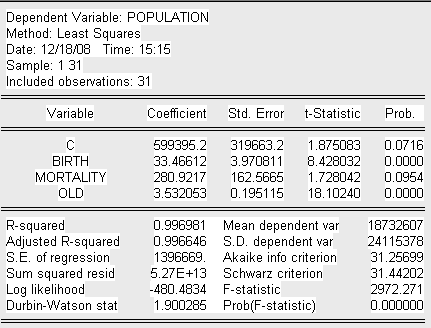

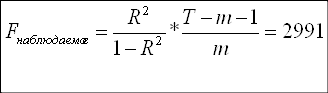

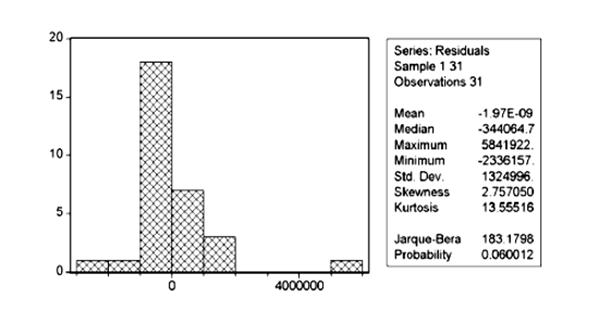

Навигация

3 вопрос

Методика вычисления коэффициентов а, b и с регрессионной зависимости ![]() .

.

Шаг 1. Предварительный анализ. Математическая модель строится на основе следующей логической модели:

| Зависимая переменная | Факторы |

| W | X, Y, Z |

Далее вычисляются средние значения исходных рядов.

Шаг 2. Строится ковариационная матрица L = L [X; Y; Z; W]

При вычислении элементов ковариационной матрицы схема выбора аргументов функции КОВАР определена формулой L = L [X; Y; Z; W] и имеет следующий вид:

| XX | XY | XZ | XW |

| YX | YY | YZ | YW |

| ZX | ZY | ZZ | ZW |

| WX | WY | WZ | WW |

Шаг 3. Вычисление обратной матрицы. Она размещается на площадке того же размера, что и ковариационная матрица.

Элементы обратной матрицы имеют следующие обозначения:

| Л11 | Л12 | Л13 | Л14 |

| Л21 | Л22 | Л23 | Л24 |

| Л31 | Л32 | Л33 | Л34 |

| Л41 | Л42 | Л43 | Л44 |

Засвечивается площадка, на которой будет размещена обратная матрица, и которая будет совпадать по размеру с ковариационной матрицей. Вызывается функция МОБР. В качестве параметра Арг указывается адрес ковариационной матрицы. Одновременным нажатием трех клавиш: CTRL + SHIFT + ENTER дается команда на одновременное вычисление всех элементов обратной матрицы Л.

Шаг 4. Вычисление коэффициентов а, b и с регрессионной зависимости

![]() .

.

Поскольку в заданной логической модели зависимой переменной является четвертый столбец (W), то коэффициенты а, b и с будут вычисляться по формулам:

a = -Л41/Л44 b = -Л42/Л44 с = -Л43/Л44

В моей работе коэффициенты:

a = – 726,022045 b = 2,846786592 с = 3,902613829

| Оцененный ряд |

| 799,1173637 |

| 945,4437967 |

| 1117,269068 |

| 967,2375038 |

| 916,6366705 |

| 935,1461501 |

| 1034,137686 |

| 1000,812456 |

| 1063,429954 |

| 1093,216886 |

| 1131,615033 |

| 1083,099645 |

| 1039,806389 |

| 1478,055819 |

| 1124,567706 |

| 1210,913219 |

| 1204,401395 |

| 1270,489403 |

| 1415,606965 |

| 1474,617739 |

| 2051,821526 |

| 1593,127141 |

| 1658,542161 |

| 1889,406138 |

| 1850,150248 |

| 2231,813541 |

| 1888,600979 |

| 2012,07483 |

| 2086,469922 |

| 2246,531592 |

| 2363,432552 |

| 2443,143732 |

| 2535,482062 |

| 2652,51183 |

| 2879,974844 |

| 3081,540325 |

| 3160,286872 |

| 3267,001668 |

| 3861,325656 |

| 3301,77932 |

| 3285,364063 |

| 3401,952718 |

| 3479,589956 |

| 3532,442981 |

| 3626,319715 |

| 3670,005424 |

| 3732,779683 |

| 3642,297672 |

| 2077,737292 |

Похожие работы

... Федерации в 1996 году издано Методические рекомендации по планированию, учету и калькулированию себестоимости продукции (работ, услуг) в сельском хозяйстве. [13, с.124] Методические рекомендации призваны обеспечить единство состава и классификации затрат, методов их учета, исчисления себестоимости продукции во всех сельскохозяйственных организациях. Но указанные Методические рекомендации, по ...

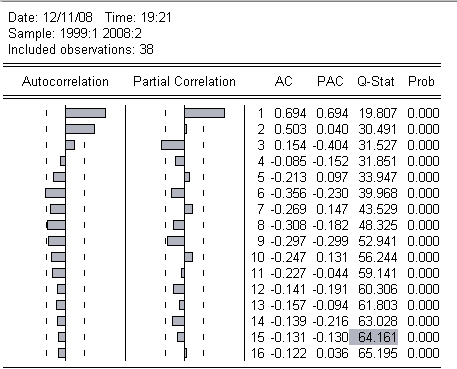

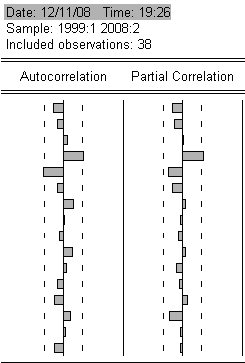

... no cross terms наблюдаемое значение оказывается меньше критического при уровнях значимости ,01 и ,005, из чего следует вывод об отсутствии гетероскедастичности в построенной модели. Проблему автокорреляции исследуем далее при помощи теста Бреуша-Годфри и Q-статистики Бокса-Льюнга. Результаты этих тестов представлены ниже: Breusch-Godfrey Serial Correlation LM Test: F-statistic 33.14949 ...

... оказывает определенное влияние на качество модели, однако ее устранение не является обязательным этапом, поэтому перейдем к дальнейшему исследованию качества регрессионной модели. 2. Исследование проблемы гетероскедастичности с помощью тестов Вайта, Бреуша-Пагана-Годфри и Парка Переходим непосредственно к основной теме курсвой - проверяем модель на наличие гетероскедастичности. Для этого ...

... М.М. Анализ временных рядов и прогнозирование. М.: Финансы и статистика, 2001. 5. Джонстон Дж. Эконометрические методы. М.: Статистика, 1980. 6. Образцова О.Н., Назарова О.В., Канторович Г.Г. Экономическая статистика. Эконометрика. Методические материалы. – М.: ГУ – ВШЭ, 2000. 7. Кремер Н.Ш. Теория вероятностей и математическая статистика: Учебник для вузов. – М.: ЮНИТИ-ДАНА, 2001. – 543 с. ...

0 комментариев