Вертикальный и горизонтальный анализ бухгалтерского баланса

Анализ эффективности и интенсивности использования капитала

Анализ прибыли и рентабельности предприятия

Анализ финансовых показателей

Степень выполнения плановых заданий по основным показателям и темпы их изменения;

Анализ финансовой устойчивости предприятия

Навигация

Анализ эффективности и интенсивности использования капитала

Анализ и диагностика финансовой деятельности предприятия

55287

знаков

22

таблицы

3

изображения

3 Анализ эффективности и интенсивности использования капитала

предприятия

Эффективность использования капитала характеризуется его доходностью (рентабельностью) – отношением суммы прибыли к среднегодовой сумме капитала. В процессе анализа необходимо изучить динамику показателей рентабельности капитала, установить тенденции их изменения, провести межхозяйственный сравнительный анализ их уровня с целью более полной оценки эффективности работы предприятия и поиска резервов ее повышения.

После этого можно провести факторный анализ изменения уровня данных показателей, который поможет выявить сильные и слабые стороны предприятия.

Используя данные бухгалтерского баланса и формы №2 «Отчет о прибылях и убытках», рассчитаем некоторые показатели и занесем их в таблицу 3.1. Ниже представлены некоторые расчетные формулы:

МК (мультипликатор капитала) = сумма активов / собственный капитал, (1)

Rоб = Прибыль от реализации / выручку от реализации Í 100%, (2)

где Rоб – рентабельность оборота;

Коб = Выручка от реализации / Среднюю сумму операционного капитала, (3)

где Коб – коэффициент оборачиваемости операционного капитала.

Рентабельность операционного капитала (ROK), непосредственно задействованного в основной (операционной деятельности) предприятия, рассчитывается следующим образом:

ROK = Прибыль от реализации / Среднюю сумму операционного капитала. (4)

В состав операционного капитала не включают основные средства непроизводственного назначения, не установленное оборудование, остатки незаконченного капитального строительства, долгосрочные и краткосрочные финансовые вложения, ссуды для работников предприятия и т.д.

Общая оценка эффективности использования совокупных ресурсов производится на основании показателя рентабельности совокупного капитала (ВЕР), который определяется:

ВЕР = Прибыль до налогообложения / Средняя сумма совокупного капитала Í 100%. (5)

С позиции собственников предприятия определяют рентабельность собственного капитала:

ROE = Чистая прибыль / сумма собственного капитала Í 100%. (6)

Таблица 3.1

| Показатель | 2003год | 2004год | 2005год | Абсолют. Отклонение | |

| за 2004г | за 2005г. | ||||

| Выручка (нетто) от реализации продукции (Вpп), тыс. руб | 7388 | 42348 | 49967 | 34960 | 7619 |

| Общая сумма брутто-прибыли до налогообложения (БП), тыс.руб. | 23 | 1062 | 2659 | 1039 | 1597 |

| Прибыль от реализации продукции (Пpп), тыс.руб | 42 | 1950 | 3040 | 1908 | 1090 |

| Отноение брутто-прибыли к операционной прибыли (Wп) | 0,548 | 0,545 | 0,87 | -0,003 | 0,330 |

| Чистая прибыль (ЧП), тыс.руб | 18 | 807 | 2020 | 789 | 1213 |

| Доля чистой прибыли в общей сумме брутто-прибыли | 0,78 | 0,76 | 0,76 | -0,02 | 0,00 |

| Средняя сумма совокупного капитала (KL), тыс.руб | 8134 | 10837 | 18766 | 2703 | 7929 |

| Средняя сумма собсвенного капитала (СК), тыс.руб | 74 | 882 | 2902 | 808 | 2020 |

| Мультипликатор капитала (МК) | 109,92 | 12,29 | 6,47 | -97,63 | -5,82 |

| Средняя сумма операционного капитала (ОК), тыс.руб. | 8116 | 10822 | 18753 | 2706 | 7931 |

| Доля операционного капитала в общей его сумме (Удо.к.) | 0,9978 | 0,9986 | 0,9993 | 0,0008 | 0,0007 |

| Рентабельность оборота (Rоб), % | 0,57 | 4,60 | 6,08 | 4,04 | 1,48 |

| Коэффициент оборачиваемости операционного капитала (Коб) | 0,91 | 3,91 | 2,66 | 3,00 | -1,25 |

| Рентабельность операционного капитала (RОК), % | 0,52 | 18,02 | 16,21 | 17,50 | -1,81 |

| Рентабельность совокупного капитала (BEP), % | 0,28 | 9,80 | 14,17 | 9,52 | 4,37 |

| Рентабельность собственного капитала (RОЕ), % | 24,32 | 91,50 | 69,61 | 67,17 | -21,89 |

| Продолжительность оборота капитала (Поб), дней | 395 | 92 | 135 | -303 | 43 |

В первую очередь необходимо изучить факторы изменения рентабельности операционного капитала, поскольку она лежит в основе формирования остальных показателей доходности капитала. Ее величина непосредственно зависит от скорости оборота капитала в операционном процессе и от уровня рентабельности продаж:

![]() (7)

(7)

Рассмотрим факторы изменения рентабельности на примере 2005 года. Общее изменение уровня данного показателя составляет:

Δ ROK общ = ROK1 – ROK0 = 16,21 – 18,02 = -1,81%;

В том числе за счет изменения:

- коэффициента оборачиваемости операционного капитала

Δ ROKкоб = Δ Коб Í R об0 = (2,66 – 3,91) Í 4,6 = - 5,75%;

- рентабельности оборота

Δ ROKRоб = Коб1 Í Δ R об = 2,66 Í (6,08 – 4,6) = +3,94%.

Результаты расчетов показывают, что рентабельность операционного капитала понизилась исключительно за счет замедления его оборачиваемости при одновременном росте рентабельности продаж.

Рентабельность совокупного капитала по уровню своего синтеза является более сложным показателем. Его величина зависит не только от рентабельности операционного капитала и факторов, формирующих его уровень, но и доли в нем операционного капитала, а также от структуры прибыли:

![]() (8)

(8)

Согласно данным таблицы 3.1 общее изменение рентабельности совокупного капитала составляет:

Δ ВЕРобщ = ВЕР1 – ВЕР0 = 14,17 – 9,8 = +4,37%,

в том числе за счет изменения:

- структуры прибыли

Δ ВЕРw = Δ W Í Коб0 Í R об0 Í Удок0 = (0,87 – 0,55) Í 3,91 Í 4,6 Í 0,9986 = +5,75%;

- коэффициента оборачиваемости операционного капитала

Δ ВЕРкоб = W1 Í Δ Коб Í R об0 Í Удок0 = 0,87 Í (2,66 – 3,91) Í 4,6 Í 0,9986 = -4,99%;

- рентабельности оборота

Δ ВЕРRоб = W1 Í Коб1 Í Δ R об Í Удок0 = 0,87 Í 2,66 Í (6,08 – 4,6) Í 0,9986 = +3.42%;

- удельного веса операционного капитала в общей сумме капитала

Δ ВЕРудок = W1 Í Коб1 Í R об1 Í Δ Удок = 0,87 Í 2,66Í6,08Í(0,9993–0,9986) = 0,01%.

Данные этого расчета показывают, что доходность капитала за отчетный год увеличилась в связи с повышением рентабельности продаж, а также изменениям структуры прибыли. Увеличение прибыли от инвестиционной и финансовой деятельности способствовали росту величины Wп, а следовательно, и доходности совокупного капитала. Когда как доля операционного капитала практически не изменилась, а понижение коэффициента оборачиваемости снизило доходность совокупного капитала почти на 5%.

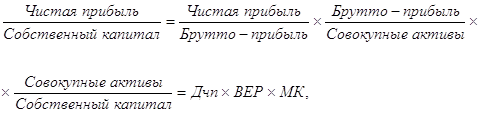

Рентабельность собственного капитала замыкает всю пирамиду показателей эффективности функционирования предприятия, вся деятельность которого должна быть направлена на увеличение суммы собственного капитала и повышение уровня его доходности.

Рентабельность собственного капитала (ROE) и рентабельность совокупного капитала (ВЕР) связаны между собой следующим образом:

(9)

(9)

где Дчп – доля чистой прибыли в общей сумме брутто – прибыли до выплаты процентов и

налогов;

ВЕР – рентабельность совокупного капитала;

МК – мультипликатор капитала, т.е. объем активов, опирающихся на фундамент

собственного капитала.

Данная взаимосвязь показывает зависимость между степенью финансового риска и прибыльностью собственного капитала.

Используя данные таблицы 3.1, произведем факторный анализ рентабельности собственного капитала:

Общее изменение рентабельности собственного капитала:

Δ ROEобщ = ROE1 – ROE0 = 69,61 – 91,5 = -21,89%,

В том числе за счет изменения:

- доли чистой прибыли в общей сумме брутто-прибыли

Δ ROEДчп = Δ Дчп Í ВЕР0 Í МК0 = (0,7597 – 0,7599) Í 9,8 Í 12,29 = -0,024%;

- рентабельности совокупного капитала

Δ ROEВЕР = Дчп1 Í Δ ВЕР Í МК0 = 0,76 Í (14,17 – 9,8) Í 12,29 = +40,82%;

- мультипликатора капитала

Δ ROEМК = Дчп1 Í ВЕР1 Í Δ МК = 0,76 Í 14,17 Í (6,47 – 12,29) = -62,676%.

Данные этого расчета показывают, что рентабельность собственного капитала за отчетный год уменьшилась исключительно из-за снижения показателя мультипликатора капитала (рост совокупного капитала значительно превышает рост собственного капитала), несмотря на рост доходности совокупного капитала.

Рентабельность капитала тесно связана с его оборачиваемостью, которая является одним из важнейших показателей, характеризующих интенсивность использования средств предприятия и его деловую активность, в процессе анализа необходимо изучить скорость оборота капитала.

Продолжительность оборота капитала:

![]() (10)

(10)

где Д –количество календарных дней в анализируемом периоде (год - 360).

В нашем примере (таблица 3.1) продолжительность одного оборота капитала составляет:

К концу 2003 года – 395 дней, 2004 года – 92 дня, а к концу 2005 года – 135 дней. Из таблицы видно, что если в 2003 году капитал делал 1 оборот за год, то к 2004 году он делает в год почти 4 оборота, а в 2005 году – около 2,5 оборотов в год.

Похожие работы

... только несколько моментов, неопровержимо указывающих на условность данных, представленных с помощью бухгалтерской отчетности, на их изначальную сомнительность, без понимания чего никакая диагностика и никакое сколько-нибудь эффективное управление финансовой деятельностью невозможны. В этих условиях "употреблять свой ум на, поиски истины, — как писал А.Франс (1844—1924), — значит возлагать на него ...

... кредитоспособности предприятия-заёмщика, следует что каждому показателю кредитоспособности установлено предельное нормативное значение в зависимости от категорий заёмщиков. ГЛАВА 2. ОЦЕНКА, АНАЛИЗ И ДИАГНОСТИКА ФИНАНСОВОГО СОСТОЯНИЯ ООО «УРАЛЬСКИЙ ЛЕС» (2005-2007 ГГ) 2.1 Нормативно-правовая, технико-технологическая и финансово экономическая характеристика ООО «Уральский лес» Объектом ...

Оценка, анализ и диагностика финансового состояния предприятия на примере ЗАО "Челяб-МАЗ сервис и К"

... поэтому в июле 2004 году такой комплекс был открыт на автодороге Меридиан в Ленинском районе, который стал визитной карточкой предприятия. 2.2 Анализ статей баланса ЗАО «Челяб-МАЗ сервис и К» В основе оценки финансового состояния предприятия всегда выступает официальная бухгалтерская отчетность. Однако финансисты преобразуют официальную отчетность в более удобные, более информативные формы: ...

... их перерасхода, потерь. В результате капитал вернется к своему исходному состоянию в большей сумме, то есть с прибылью. Список используемой литературы 1. Титов В. И. «Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебник. – М.: Издательско – торговая корпорация «Дашков и к», 2005. -352 с. 2. Шеремет А.Д., Сайфулин Р.С., Негашев Е.В. Методика финансового анализа. – ...

0 комментариев