Вертикальный и горизонтальный анализ бухгалтерского баланса

Анализ эффективности и интенсивности использования капитала

Анализ прибыли и рентабельности предприятия

Анализ финансовых показателей

Степень выполнения плановых заданий по основным показателям и темпы их изменения;

Анализ финансовой устойчивости предприятия

Навигация

Анализ прибыли и рентабельности предприятия

Анализ и диагностика финансовой деятельности предприятия

55287

знаков

22

таблицы

3

изображения

4 Анализ прибыли и рентабельности предприятия

Анализ состава и динамики прибыли

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, тем устойчивее его финансовое состояние. поэтому поиск резервов увеличения прибыли и рентабельности – одна из основных задач в любой сфере бизнеса. Большое значение в процессе управления финансовыми результатами отводится экономическому анализу.

Таблица 4.1 – Анализ динамики и состава прибыли на конец 2004г.

| Показатель | Базовый период | Отчетный период | Темп роста | ||

| сумма, | Доля, | сумма, | Доля, | прибыли, | |

| тыс. руб. | % | тыс. руб. | % | % | |

| Прибыль от реализации прдукции, услуг до выплаты процентов и налогов | 42 | 183 | 1950 | 183 | 4643 |

| Процентные доходы от инвестиционной деятельности | - | - | - | - | - |

| Сальдо прочих операционных доходов и расходов | -19 | -83 | -887 | -83 | 4668 |

| Сальдо внереализационных доходов и расходов | - | - | - | - | - |

| Общая сумма брутто - прибыли | 23 | 100 | 1063 | 100 | 4622 |

| Проценты к уплате за использование заемных средств | - | - | - | - | - |

| Прибыль отчетного периода после уплаты процентов | 23 | 100 | 1063 | 100 | 4622 |

| Налоги из прибыли | 5,5 | 24 | 255 | 24 | 4636 |

| Экономические санкции по платежам в бюджет | - | - | - | - | - |

| Чистая прибыль | 17,5 | 76 | 808 | 76 | 4617 |

| Втом числе: нераспределенная (капитализированная) прибыль | 17,5 | 76 | 808 | 76 | 4617 |

Как показывают данные таблицы 4.1, общая сумма брутто – прибыли за исследуемый период увеличилась в 46 раз. Причем прибыль от реализации товарной продукции составляет гораздо большую сумму (на 83%), которая уменьшается на эти 83% за счет операционных расходов. Также из таблицы 4.1 можно увидеть, что за 2004 год прибыль предприятия значительно увеличилась.

В 2005 году картина несколько меняется (таблица 4.2):

Сумма брутто – прибыли увеличилась на 150%, так же как и чистая прибыль. К концу 2005года , исчезают операционные расходы, но появляются Внереализационные, которые уменьшают прибыль от реализации на 14%.

Таблица 4.2 – Анализ динамики и состава прибыли на конец 2005г.

| Показатель | Базовый период | Отчетный период | Темп роста | ||

| сумма, | Доля, | сумма, | Доля, | прибыли, | |

| тыс. руб. | % | тыс. руб. | % | % | |

| Прибыль от реализации прдукции, услуг до выплаты процентов и налогов | 1950 | 183 | 3040 | 114 | 156 |

| Процентные доходы от инвестиционной деятельности | - | - | - | - | - |

| Сальдо прочих операционных доходов и расходов | -887 | -83 | - | - | - |

| Сальдо внереализационных доходов и расходов | - | - | -381 | -114 | - |

| Общая сумма брутто - прибыли | 1063 | 100 | 2659 | 100 | 250 |

| Проценты к уплате за использование заемных средств | - | - | - | - | - |

| Прибыль отчетного периода после уплаты процентов | 1063 | 100 | 2659 | 100 | 250 |

| Налоги из прибыли | 255 | 24 | 638 | 24 | 250 |

| Экономические санкции по платежам в бюджет | - | - | - | - | - |

| Чистая прибыль | 808 | 76 | 2021 | 76 | 250 |

| Втом числе: нераспределенная (капитализированная) прибыль | 808 | 76 | 2021 | 76 | 250 |

Анализ рентабельности предприятия

Рентабельность - это относительный показатель, определяющий доходность бизнеса. Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной и т.д.азатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности ). Они более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или потребленными ресурсами. Эти показатели используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании.

Для анализа рассчитаем некоторые показатели рентабельности и поместим их в таблицу 4.3

![]()

![]() , (11)

, (11)

![]() (12)

(12)

![]() (13)

(13)

![]() (14)

(14)

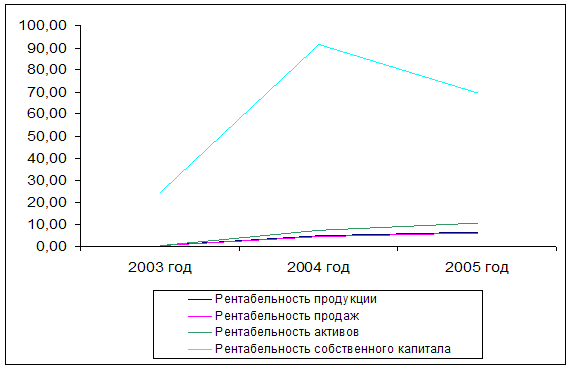

Таблица 4.3

| Показатель | 2004 год | 2005 год | ||||

| нач. года | конец года | Абс. откл. | нач. года | конец года | Абс. откл. | |

| в тыс. рублях | в тыс. рублях | |||||

| Прибыль от реализации прдукции, услуг | 42 | 1950 | 1908 | 1950 | 3040 | 1090 |

| Выручка от продажи товаров, продукции, работ, услуг | 7388 | 42348 | 34960 | 42348 | 49967 | 7619 |

| Полная себестоимость | 7346 | 40398 | 33052 | 40398 | 46927 | 6529 |

| Чистая прибыль | 18 | 807 | 789 | 807 | 2021 | 1214 |

| Собственный капитал | 74 | 882 | 808 | 882 | 2902 | 2020 |

| Стоимость активов | 8134 | 10837 | 2703 | 10837 | 18766 | 7929 |

| Рентабельность продукции | 0,57 | 4,83 | 4,26 | 4,83 | 6,48 | 1,65 |

| Рентабельность продаж | 0,57 | 4,60 | 4,04 | 4,60 | 6,08 | 1,48 |

| Рентабельность активов | 0,22 | 7,45 | 7,23 | 7,45 | 10,77 | 3,32 |

| Рентабельность собственного капитала | 24,32 | 91,50 | 67,17 | 91,50 | 69,64 | -21,85 |

Рисунок 3 – график изменения рентабельности.

Рентабельность продукции показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. На нашем предприятии рентабельность продукции невысокая. На начало 2004 года всего 0,57%: значит прибыль с одного рубля затрат меньше одной копейки. К концу 2004 года она увеличивается и составляет уже почти 5 копеек на 1 рубль затрат, а к концу 2005 года – 6,5 копеек.

Рентабельность продаж характеризует эффективность производственной и коммерческой деятельности, показывает сколько прибыли предприятие имеет с рубля продаж. По данным таблицы видно, что рентабельность продаж также невысока и ее показатели очень близки к показателям рентабельности продукции. Растут они примерно пропорционально.

Рентабельность активов увеличивается более значимо, если на начало 2004 года она составляла всего 0,22%, то к концу 2005 года – 10,77%. Значит на конец отчетного периода на 1рубль активов предприятия приходится почти 11 копеек чистой прибыли.

Рентабельность собственного капитала ведет себя неоднозначно: в 2004году она увеличивается за год на 67%, а в 2005 – уменьшается почти на 22%.

Похожие работы

... только несколько моментов, неопровержимо указывающих на условность данных, представленных с помощью бухгалтерской отчетности, на их изначальную сомнительность, без понимания чего никакая диагностика и никакое сколько-нибудь эффективное управление финансовой деятельностью невозможны. В этих условиях "употреблять свой ум на, поиски истины, — как писал А.Франс (1844—1924), — значит возлагать на него ...

... кредитоспособности предприятия-заёмщика, следует что каждому показателю кредитоспособности установлено предельное нормативное значение в зависимости от категорий заёмщиков. ГЛАВА 2. ОЦЕНКА, АНАЛИЗ И ДИАГНОСТИКА ФИНАНСОВОГО СОСТОЯНИЯ ООО «УРАЛЬСКИЙ ЛЕС» (2005-2007 ГГ) 2.1 Нормативно-правовая, технико-технологическая и финансово экономическая характеристика ООО «Уральский лес» Объектом ...

Оценка, анализ и диагностика финансового состояния предприятия на примере ЗАО "Челяб-МАЗ сервис и К"

... поэтому в июле 2004 году такой комплекс был открыт на автодороге Меридиан в Ленинском районе, который стал визитной карточкой предприятия. 2.2 Анализ статей баланса ЗАО «Челяб-МАЗ сервис и К» В основе оценки финансового состояния предприятия всегда выступает официальная бухгалтерская отчетность. Однако финансисты преобразуют официальную отчетность в более удобные, более информативные формы: ...

... их перерасхода, потерь. В результате капитал вернется к своему исходному состоянию в большей сумме, то есть с прибылью. Список используемой литературы 1. Титов В. И. «Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебник. – М.: Издательско – торговая корпорация «Дашков и к», 2005. -352 с. 2. Шеремет А.Д., Сайфулин Р.С., Негашев Е.В. Методика финансового анализа. – ...

0 комментариев