Решение задачи с помощью MS Excel

Нелинейные модели регрессии и их линеаризация

Множественная регрессия

Оценка параметров уравнения множественной регрессии

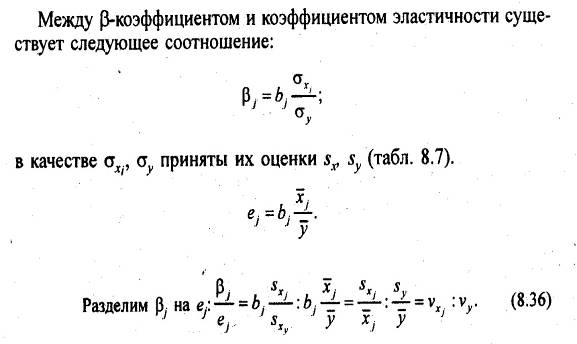

Построение уравнения регрессии в стандартизованном масштабе

Определение совокупного коэффициента корреляции через матрицу парных коэффициентов корреляции

Навигация

Определение совокупного коэффициента корреляции через матрицу парных коэффициентов корреляции

Парная и множественная регрессия и корреляция

19930

знаков

9

таблиц

16

изображений

6.2 Определение совокупного коэффициента корреляции через матрицу парных коэффициентов корреляции

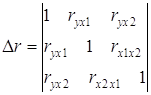

При линейной зависимости совокупный коэффициент корреляции можно также определить через матрицу парных коэффициентов корреляции:

,

,

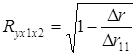

Для уравнения

![]()

определитель матрицы коэффициентов парной корреляции принимает вид:

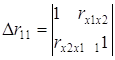

Определитель более низкого порядка ∆r11 остается, когда вычеркиваются из матрицы коэффициентов парной корреляции первый столбец и первая строка, что соответствует матрице коэффициентов парной корреляции между факторами:

.

.

В данной задаче ∆r =0,4799, ∆r11= 0,6519.

Тогда

![]()

6.3 Определение коэффициента детерминации (скорректированного, нескорректированного)

Качество построенной модели в целом оценивает коэффициент детерминации. Коэффициент множественной детерминации рассчитывается как квадрат индекса множественной корреляции:

![]() .

.

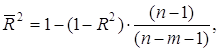

Скорректированный индекс множественной детерминации содержит поправку на число степеней свободы и рассчитывается по формуле:

![]()

Таким образом, вариация общего коэффициента рождаемости на 27,9% (21% - при скорректированном индексе детерминации) зависит от вариации уровня бедности и среднедушевого дохода, а на остальные 72,1% (79%) от других факторов, не включенных в модель.

6.4 Частные коэффициенты корреляции

Частные коэффициенты корреляции характеризуют тесноту связи между результатом и соответствующим фактором при устранении влияния других факторов, включенных в модель. Формула коэффициента частной корреляции, выраженная через показатель детерминации, для х1 принимает вид:

,

,

.

.

Таким образом, при закреплении фактора х2 на постоянном уровне (элиминировании) корреляция у и х1 равна -0,937, то есть связь обратная сильная. При закреплении фактора х1 на постоянном уровне корреляция у и х2 равна 0,401, то есть связь прямая слабая.

7. Оценка надежности результатов множественной регрессии и корреляции

7.1 Оценка значимости уравнения с помощью F-критерия Фишера

Значимость уравнения множественной регрессии в целом, оценивается с помощью F-критерия Фишера по формуле:

![]()

При этом выдвигается гипотеза о статистической незначимости уравнения регрессии и показателя тесноты связи.

![]()

Fтабл. =4,32 (при k1=m=2 и k2=n-m-1=24-2-1=21.

Так как Fфакт. < Fтабл, то гипотезу (Н0) принимаем. С вероятностью 95% делаем вывод о статистической не значимости уравнения в целом и показателя тесноты связи, которые сформировались под неслучайным воздействием факторов х1, х2.

7.2 Расчет частных F-критериев

Частные F-критерии оценивают статистическую значимость присутствия факторов х1 и х2 в уравнении множественной регрессии, оценивают целесообразность включения в уравнение одного фактора после другого фактора, т.е. Fх1 оценивает целесообразность включения в уравнение фактора х1 после того, как в него был включен фактор х2. Соответственно, Fx2 указывает на целесообразность включения в модель фактора х2 после фактора х1. Определим частные F-критерии для факторов х1 и х2 по формулам:

Fтабл. = 4,32.

Таким образом, низкое значение Fх1факт. свидетельствует о нецелесообразности включения в модель фактора х1 (уровень бедгости). Включение же фактора х2 в модель статистически целесообразно. Это означает, что парная регрессионная модель зависимости общего коэффициента рождаемости от среднедушевого дохода является достаточно статистически значимой, надежной и нет необходимости улучшать ее, включая дополнительный фактор х1.

7.3 Оценка значимости коэффициентов чистой регрессии по t-критерию Стьюдента

Частный F-критерий оценивает значимость коэффициентов чистой регрессии:

![]() .

.

![]() ,

,

![]() ,

,

tтабл.=2,0796.

Так как tb1 < tтабл., то фактор х1 статистически незначим, а так как tb2> tтабл., то фактор х2 статистически значим.

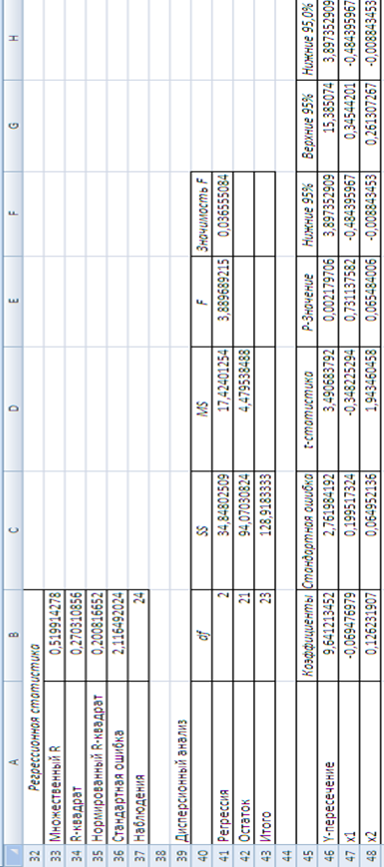

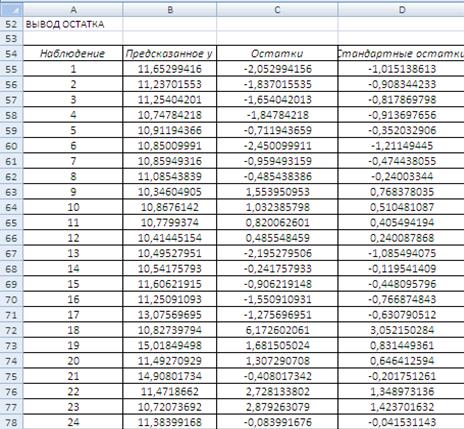

8. Результаты регрессионного анализа в Excel

Рисунок 1 Результат применения инструмента Регрессия

Похожие работы

... и все коэффициенты корреляции равны 1, то определитель такой матрицы равен 0: . Чем ближе к 0 определитель матрицы межфакторной корреляции, тем сильнее мультиколлинеарность факторов и ненадежнее результаты множественной регрессии. И наоборот, чем ближе к 1 определитель матрицы межфакторной корреляции, тем меньше мультиколлинеарность факторов. Проверка мультиколлинеарности факторов может быть ...

... 7,33 1965 81,0 7,52 1966 83,0 7,62 1967 85,4 7,72 1968 85,9 7,89 1969 85,9 7,98 1970 87,0 8,03 1971 90,2 8,21 1972 92,6 8,53 1973 95,0 8,55 1974 93,3 8,28 1975 95,5 8,12 Найдем параметры линейного уравнения множественной регрессии и значения остатков. Дополним таблицу данных столбцами "", "Квадрат разности остатков " и "Квадрат остатка " и заполним их. Таблица ...

... t-критерий Стъюдента и доверительные интервалы каждого из показателей. Выдвигается гипотеза Но о случайной природе показателей, т.е. о незначимом их отличии от нуля. Оценка значимости коэффициентов регрессии и корреляции с помощью f-критерия Стьюдента проводится путем сопоставления их значений с величиной случайной ошибки: Оценка значимости коэффициентов чистой регрессии с помощью /-критерия ...

... взяты за 2003 год. Данные взяты из статистического сборника Регионы России Социально-экономические показатели. 2003. Федеральная служба государственной статистики Построение модели множественной регрессии Расчет параметров Рассчитаем необходимые параметры: Признак Ср. знач. СКО Характеристики тесноты связи βi bi Коэф-ты частной корр. F-критерий фактический ...

0 комментариев