Стратегия управления производством

Мотивация

Техническое оснащение предприятия

Анализ экономических показателей

Оборачиваемость дебиторской задолженности

Анализ рентабельности

Анализ трудовых показателей

Анализ производительности труда

Анализ влияния мероприятий по улучшению организации труда. Анализ кадрового потенциала

Навигация

Оборачиваемость дебиторской задолженности

Анализ результативности системного менеджмента предприятия

225537

знаков

51

таблица

7

изображений

1. Оборачиваемость дебиторской задолженности.

|

|

(2.11)

(2.11)где:

|

|

(2.12)

(2.12)В том случае, если в течение года величина выручки от реализации значительно изменялась по месяцам, то применяют уточненный способ расчета средней величины дебиторской задолженности, основанный на ежемесячных данных. Тогда:

|

|

(2.13)

(2.13)где ОДЗn – величина дебиторской задолженности на конец n-го месяца.

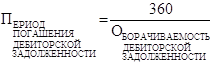

2. Период погашения дебиторской задолженности.

|

|

(1.14)

(1.14)Следует иметь в виду, что чем больше период просрочки задолженности, тем выше риск её непогашения.

3. Доля дебиторской задолженности в общем объеме текущих активов.

|

|

(2.15)

(2.15)4. Доля сомнительной задолженности в составе дебиторской задолженности:

|

|

(2.16)

(2.16)Этот показатель характеризует качество дебиторской задолженности. Тенденция к его росту свидетельствует о снижении ликвидности.

Существуют некоторые общие рекомендации, позволяющие управлять дебиторской задолженностью:

– контролировать состояние расчетов с покупателями по отсроченным (просроченным) задолженностям;

– по возможности ориентироваться на большее число покупателей с целью уменьшения риска неуплаты одним или несколькими крупными покупателями;

– следить за соотношением дебиторской и кредиторской задолженности: значительное превышение дебиторской задолженности создает угрозу финансовой устойчивости предприятия и делает необходимым привлечение дополнительных (как правило, дорогостоящих) источников финансирования;

– использовать способ предоставления скидок при досрочной оплате.

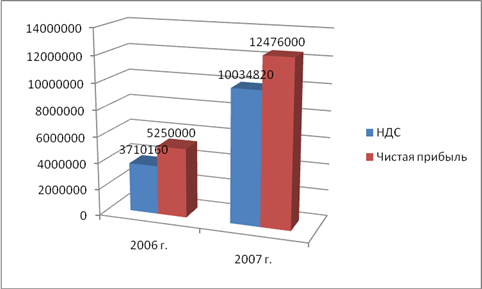

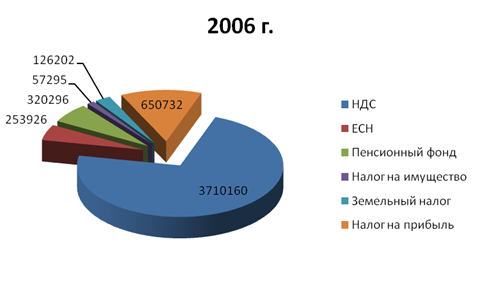

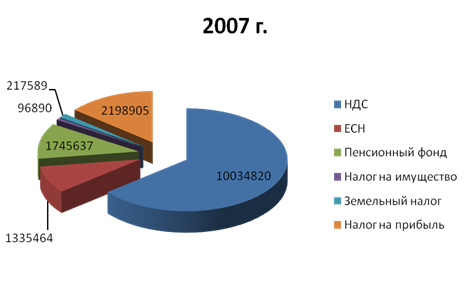

Таблица 15

Показатели оборачиваемости дебиторской задолженности ООО "ЮМА"

| Показатель | 1999 | 2000 |

| Длительность одного оборота, дней | 360 | 360 |

| Количество оборотов | 1,98 | 1,89 |

| Средняя дебиторская задолженность тыс. руб. | 713 | 681 |

| Выручка | 8100 | 10750 |

| Оборачиваемость дебиторской задолженности | 11,4 | 15,8 |

| Период погашения дебиторской задолженности | 31,6 | 22,8 |

Итак, средняя дебиторская задолженность в 2000 г. уменьшилась по сравнению с 1999 г. на 32 тыс. руб., оборачиваемость дебиторской задолженности увеличилась, период погашения дебиторской задолженности уменьшился на 8 дней. Это свидетельствует об улучшении устойчивости финансового положения предприятия. Увеличение выручки и высвобождение оборотных средств дает возможность часть средств направить на развитие предприятия и улучшение социального положения работников.

2.2. Анализ себестоимости продукции

Составим смету затрат на производство оконных блоков (см. таблицу 16).

Таблица 16

Смета затрат на производство

| Статьи затрат | Обоснование | Сумма, руб. |

| Материалы и оснастка | См. табл. 7 | 298233 |

| Энергия всех видов (электроэнергия, теплоэнергия и т. д.) | 6% от затрат на материалы и оснастку | 17893,9 |

| Зарплата производственного и административно-управленческого аппарата | См. табл. 10 | 208500 |

| Отчисления на зарплату | В пенсионный фонд, в фонд занятости, в фонд мед. страхования, в соцстрах Итого – 39,5% | 12510 |

| Арендная плата за помещение | См. табл. 5 | 15000 |

| Реклама | 10% от затрат на материалы и оснастку | 2982,3 |

| ИТОГО затрат | 555119,2 |

Себестоимость одного изделия

Себестоимость одного изделия определена как частное от деления суммы затрат на производство:

С = 555119,2 / 300 = 1850

Цена одного изделия

Цена одного изделия (Ц) определена как сумма себестоимости одного изделия (С), ожидаемой прибыли (П) и налога на добавленную стоимость (НДС).

Ц = С+По+НДС = 1850+370+444 = 2664

где: По = 0,2 С = 0,2х1850 = 370

НДС = 0,2 (С+По) = 0,2 (1850+370) = 444

Таблица 17

Основные данные и технико-экономические показатели

| Данные и показатели | Деревообрабатывающий участок малого частного предприятия "ЮМА" |

| А. Основные данные | |

| 1. Программа выпуска продукции | |

| Изделие-представитель оконный блок со спаренным переплетом, шт. | 300 |

| 2. Трудоемкость кв. выпуска продукции, ч | 2400 |

| 3. Оборудование и рабочие места, шт. | 5 |

| В том числе | |

| Деревообрабатывающие станки | 7 |

| прочее оборудование | 1 |

| 4. Общая площадь арендуемых помещений, м2 | 300 |

| 5. Численность работающих, чел. В том числе: | 10 |

| а) производственный персонал | 7 |

| б) административно-управленческий персонал | 3 |

| Из них директор зам. дир. по снаб. главный бухгалтер | 1 1 1 |

| 6. Квартальная потребность в осн. материалах: древесные материалы, м3 | 62,3 |

| 7. Сумма затрат на производство, руб. | 555119,2 |

| 8. Себестоимость одного изделия, руб. | |

| 9. Цена одного изделия, руб. | 2664 |

| Б. Показатели 1. Производительность труда (выработка* в кв. на 1 рабочего), м3 2. Рентабельность предприятия** | 2,83 62,3/22 0,2 |

*) Выработка в кв. на 1 рабочего определена как частное от деления кв. потребности в основных материалах (древесины) и количества рабочих.

**) Рентабельность предприятия (Р)

Р = П/С, (2.17)

где П – прибыль,

С – себестоимость продукции.

Похожие работы

... налоговой выгоде, и те, которые сами по себе об этом не свидетельствуют. Данное обстоятельство свидетельствует об усилении «налоговой опасности» для налогоплательщиков. Для эффективной работы налогового менеджмента в системе управления фирмой, необходимо представить методика ранжирования по приоритетности инструментов налогового менеджмента для реализации функции планирования; разработать ...

... – печенья, характер его производства – массовый, сфера деятельности – местный рынок, оборудовано автоматизированной технологической линией производства и обеспечено высококвалифицированными специалистами. Для своего предприятия по производству печенья мы выбрали линейно-функциональную организационную структуру, так как она получила наиболее широкое распространение в промышленном производстве. ...

... собственников пр-я в текущем и перспективном периодах. В процессе реализации главной цели финансового менеджмента решаются следующие основные задачи:1-Обеспечивается формирование достаточного объема финансовых ресурсов, необходимых для развития предприятия в предстоящем периоде. 2-Обеспечивается наиболее эффективное использование сформированного объема финансовых ресурсов в разрезе основных ...

... учетной информации; - порядок контроля за хозяйственными операциями. Таким образом, отчетность организации представляет собой единую систему информации об ее имущественном и финансовым положении. 2. Анализ финансово - хозяйственной деятельности предприятия (на примере СП «Энергосбыт») 2.1 Технико-экономическая характеристика предприятия СП «Энергосбыт» - филиала ОАО «РЖД» Куйбышевская ...

0 комментариев