Стратегия управления производством

Мотивация

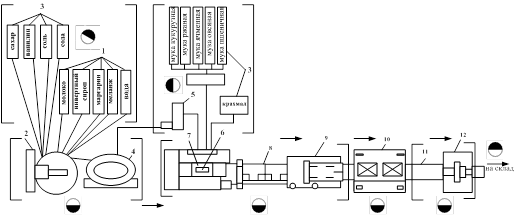

Техническое оснащение предприятия

Анализ экономических показателей

Оборачиваемость дебиторской задолженности

Анализ рентабельности

Анализ трудовых показателей

Анализ производительности труда

Анализ влияния мероприятий по улучшению организации труда. Анализ кадрового потенциала

Навигация

Анализ трудовых показателей

Анализ результативности системного менеджмента предприятия

225537

знаков

51

таблица

7

изображений

2.5. Анализ трудовых показателей

2.5.1. Анализ заработной платы и использования трудовых ресурсов

К трудовым ресурсам относится та часть населения, которая обладает необходимыми физическими данными, знаниями и навыками труда в соответствующей отрасли. Достаточная обеспеченность предприятий нужными трудовыми ресурсами, их рациональное использование, высокий уровень производительности труда имеют большое значение для увеличения объемов продукции и повышения эффективности производства. В частности, от обеспеченности предприятия трудовыми ресурсами и эффективности их использования зависят объем и своевременность выполнения всех работ, эффективность использования оборудования, машин, механизмов и как результат – объем производства продукции, ее себестоимость, прибыль и ряд других экономических показателей.

Основными задачами анализа являются следующие:

– изучение и оценка обеспеченности предприятия и его структурных подразделений трудовыми ресурсами в целом, а также по категориям и профессиям;

– определение и изучение показателей текучести кадров;

– выявление резервов трудовых ресурсов, более полного и эффективного их использования.

Источники информации для анализа: план экономического и социального развития предприятия, статистическая отчетность по труду ф. № 1-т "Отчет по труду", приложение к ф. № 1-т "Отчет о движении рабочей силы, рабочих мест", ф. № 2-т "Отчет о количестве работников в аппарате управления и оплате их труда", данные табельного учета и отдела кадров. Обеспеченность предприятия трудовыми ресурсами определяется сравнением фактического количества работников по категориям и профессиям с плановой потребностью. Особое внимание уделяется анализу обеспеченности предприятия кадрами наиболее важных профессий. Необходимо анализировать и качественный состав трудовых ресурсов по квалификации.

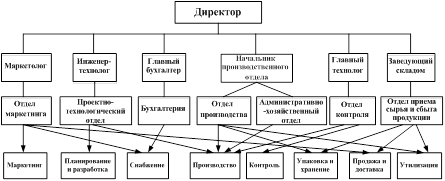

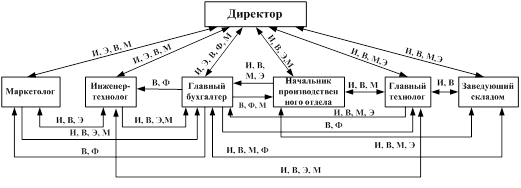

Рассмотрим состав работающих на предприятии "ЮМА".

Количество рабочих (Р) определено по трудоемкости квартальной программы (Т) и фонду времени рабочего (Фр) и составляет:

Р = Т/Фр = 1800/465 = 4 чел.

Состав работающих малого частного предприятия "ЮМА" и квартальный фонд заработной платы приведен в таблице 24.

Таблица 24

Состав работающих предприятия "ЮМА" и квартальный фонд заработной платы

| Категория работающего | Количество работающих чел. | Обоснование | Кв. фонд заработной платы, руб. | |

| На одного работающего | Всего | |||

| Производственный персонал (ПП) | ||||

| Разнорабочие | 3 | См. расчет | 4500 (1500х3) | 13500 |

| Столяры | 3 | См. расчет | 9000 (3000х3) | 27000 |

| Водитель | 1 | 7500 (2500х3) | 7500 | |

| ИТОГО ПП | 7 | 54000 | ||

| Административно-управленческий персонал (АУП) | ||||

| Директор | 1 | 22500 (7500х3) | 22500 | |

| Зам. директора по снабжению | 1 | 15000 (5000х3) | 15000 | |

| Главный бухгалтер | 1 | 15000 (5000х3) | 15000 | |

| ИТОГО АУП | 3 | 52500 | ||

| ВСЕГО | 10 | 106500 | ||

Коэффициент текучести кадров практически нулевой, т. к. за последние два года не было увольнений. Это говорит о благоприятной обстановке на предприятии.

Итоговые данные об использовании трудовых ресурсов приведены в таблице 25

Таблица 25

Использование трудовых ресурсов предприятия

| Показатель | 1999 год | 2000 год | Отклонение (+,-) | ||

| план | факт | от прошлого года | от плана | ||

| Среднегодовая численность (количество) рабочих (КР) | 6 | 6 | 6 | 0 | 0 |

| Отработано за год одним рабочим: дней (Д) часов (Ч) | 238 1868 | 240 1920 | 240 1920 | +2 +52 | 0 0 |

| Средняя продолжительность рабочего дня (П), ч | 7,85 | 8 | 8 | +0,05 | 0 |

| Фонд рабочего времени, ч | 11208 | 11520 | 11520 | +312 | 0 |

| В том числе сверхурочно отработанное время, тыс. ч | 9 | - | 2 | -6 | 2 |

Как показывают приведенные данные, имеющиеся трудовые ресурсы предприятие использует достаточно полно. В среднем одним рабочим отработано за 2000 год 240 дней. Сверхплановые потери времени незначительные. Небольшой процент брака объясняется высокой интенсивностью работы и лежит в пределах допустимого.

Похожие работы

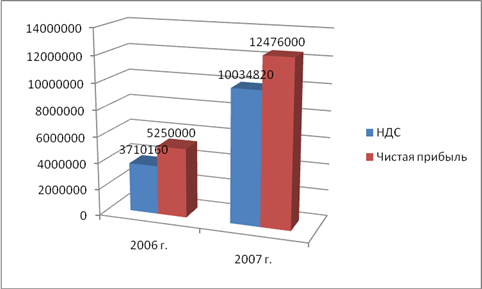

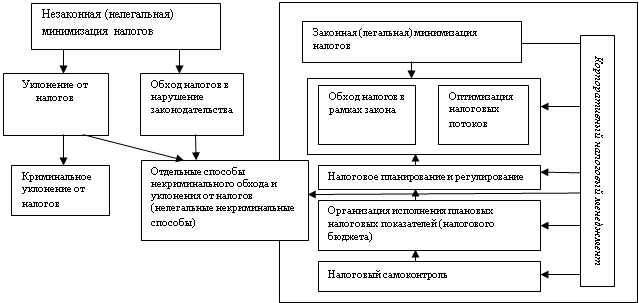

... налоговой выгоде, и те, которые сами по себе об этом не свидетельствуют. Данное обстоятельство свидетельствует об усилении «налоговой опасности» для налогоплательщиков. Для эффективной работы налогового менеджмента в системе управления фирмой, необходимо представить методика ранжирования по приоритетности инструментов налогового менеджмента для реализации функции планирования; разработать ...

... – печенья, характер его производства – массовый, сфера деятельности – местный рынок, оборудовано автоматизированной технологической линией производства и обеспечено высококвалифицированными специалистами. Для своего предприятия по производству печенья мы выбрали линейно-функциональную организационную структуру, так как она получила наиболее широкое распространение в промышленном производстве. ...

... собственников пр-я в текущем и перспективном периодах. В процессе реализации главной цели финансового менеджмента решаются следующие основные задачи:1-Обеспечивается формирование достаточного объема финансовых ресурсов, необходимых для развития предприятия в предстоящем периоде. 2-Обеспечивается наиболее эффективное использование сформированного объема финансовых ресурсов в разрезе основных ...

... учетной информации; - порядок контроля за хозяйственными операциями. Таким образом, отчетность организации представляет собой единую систему информации об ее имущественном и финансовым положении. 2. Анализ финансово - хозяйственной деятельности предприятия (на примере СП «Энергосбыт») 2.1 Технико-экономическая характеристика предприятия СП «Энергосбыт» - филиала ОАО «РЖД» Куйбышевская ...

0 комментариев