Стратегия управления производством

Мотивация

Техническое оснащение предприятия

Анализ экономических показателей

Оборачиваемость дебиторской задолженности

Анализ рентабельности

Анализ трудовых показателей

Анализ производительности труда

Анализ влияния мероприятий по улучшению организации труда. Анализ кадрового потенциала

Навигация

Анализ влияния мероприятий по улучшению организации труда. Анализ кадрового потенциала

Анализ результативности системного менеджмента предприятия

225537

знаков

51

таблица

7

изображений

2.5.3. Анализ влияния мероприятий по улучшению организации труда. Анализ кадрового потенциала.

На предприятии ООО "ЮМА" большое внимание уделяется подбору и расстановке кадров, т. к. для организации важно располагать в нужное время, в нужном месте, в нужном количестве и с соответствующей квалификацией таким персоналом, который необходим для решения производственных задач, достижения целей организации.

Небольшое количество производственных рабочих обуславливает необходимость наличия у них универсальных умений. В то же время в небольшом коллективе лучше развито чувство товарищества, взаимовыручки. Необходимое внимание обращается на повышение квалификации работников предприятия независимо от занимаемой должности, что положительно сказывается на результатах работы.

Охрана труда на предприятии поддерживается на должном уровне: своевременно производятся инструктажи по технике безопасности с персоналом организации, приспособления и оборудование содержатся в работоспособном состоянии, персоналом организации предпринимаются меры, направленные на постоянное повышение культуры производства – все это обеспечивает высокую степень безопасности труда и минимизирует травматизм на производстве.

Анализ маркетингового потенциала.

На предприятии ООО "ЮМА" функции отдела маркетинга исполняет замдиректора. Он непосредственно назначает окончательную цену на произведенный продукт, находит каналы его сбыта, принимает участие в разработках стратегии по привлечению потребителей и обеспечению конкурентных преимуществ товара.

Установление окончательной цены на произведенный товар происходит с учетом следующих факторов [5, с. 119]:

1) наличием спроса на товар;

2) суммы издержек по его производству;

3) степени интенсивности конкурентного давления;

4) тактическими задачами, которые стоят перед организацией в определенный период (увеличение объема продаж, удержание рынка, снятие напряжения конкурентной борьбы и т. п.)

На предприятии ООО "ЮМА" была внедрена бесперебойная система поставки сырья и всего другого потребного оборудования и комплектующих.

В силу того, что основной объем реализуемого товара (до 90%) приобретается одним оптовым покупателем, больших проблем, связанных с поиском каналов сбыта оставшейся части оконных блоков, не возникает. Однако, данное распределение всего объема произведенной продукции таит в себе угрозу больших финансовых потерь в случае отказа основного клиента от покупки товара. В этом смысле, видится более перспективным налаживание устойчивых связей с большим количеством оптовиков для страхования своей предпринимательской деятельности от неблагополучных колебаний конъюнктуры на спрос этого товара.

Положение дел в рекламе продукции также неудовлетворительно. Несмотря на то, что продукция уже пользуется определенным устойчивым спросом, данный показатель можно увеличить, если грамотно провести рекламную компанию продукта, и увеличит тем самым информированность и заинтересованность в нем покупателей.

Исходя из всего вышеперечисленного, можно сделать определенные выводы о выявленных "сильных" и "слабых" сторонах организации, угрозах и возможностях.

"Сильными" сторонами организации являются:

1) прекрасная компетентность руководителей и исполнителей;

2) хорошая репутация у покупателей;

3) прогрессивная технология работ;

4) низкая себестоимость;

5) широкая сеть распространения товара;

6) наличие инновационных способностей и возможностей их реализации.

К "слабым" сторонам организации можно отнести:

1) отсутствие ясных стратегических направлений;

2) узкая номенклатура выпускаемой продукции.

В качестве возможностей для данного предприятия можно выделить следующее:

1) увеличение ассортимента выпускаемой продукции;

2) укрепление каналов реализации, путем нахождения большего числа оптовых покупателей;

3) сокращение издержек путем урезания выявленных неиспользуемых запасов, сверхнормативных запасов незавершенного производства и готовой продукции;

Угрозами для предприятия могут выступить следующие факторы:

1) возможность появления новых конкурентов;

2) рост продаж замещающих продуктов;

3) возрастание силы торга у покупателей и поставщиков;

4) изменение потребностей и вкусов покупателей;

5) неблагоприятная политика правительства.

3. Совершенствование деятельности предприятия

3.1. Расчет эффективности управленческого труда

Экономический эффект – это результат труда человека в процессе производства материальных благ (количество выпущенной продукции на участке, заводе, прирост вновь созданной стоимости в народном хозяйстве).

Но эффект сам по себе недостаточно характеризует деятельность человека. Для более полной ее характеристики важно знать, какими затратами получен этот эффект, т. е. во что обошелся результат. Одинаковые затраты труда могут дать разный эффект, и наоборот, один и тот же эффект может быть достигнут разными затратами труда. Цель общественного производства – получение большего эффекта с наименьшими трудовыми, материальными и денежными затратами. Поэтому необходимо полученный результат сравнить с теми затратами, с помощью которых он получен, т. е. отнести эффект к затратам, сопоставить одну абсолютную величину – эффект с другой абсолютной величиной – затраты. Такое сопоставление дает относительную величину – эффективность.

Управленческий труд относится к наиболее сложным видам человеческой деятельности, и его оценка не всегда может быть произведена прямым путем из-за отсутствия формализованных результатов, количественной оценки отдельных видов выполняемой работы. Поэтому для измерения его эффективности часто применяются косвенные методы.

Критерием оценки управленческого труда является эффективность управленческого труда:

эффект (результат)

Эy = ––––––––––––––––––––––––––––– (3.1)

затраты управленческого труда

При этом нужно помнить, что результат управленческого труда выражается не только экономическим, но и социальным эффектом. Что же касается затрат, то они представляют собой живой и овеществленный управленческий труд.

В практике при оценке эффективности труда работников управления широко применяемое понятие "экономическая эффективность управленческого труда" является более узким понятием, так как представляет собой только экономию живого и овеществленного труда, получаемую и сфере управления материальным производством за счет оптимизации и рационализации управленческой деятельности.

Критерием оценки эффективности труда работников аппарата управления является также социальная эффективность, которая из-за отсутствия количественных измерителей определяется главным образом качественными показателями. Критерий же экономической эффективности управленческого труда дает возможность количественно измерить эффективность труда в аппарате управления. Поэтому он нашел наибольшее практическое применение.

Для определения эффективности труда управленческого персонала необходимо установить критерии и показатели, по которым проводится опенка. Под критериями понимают наиболее общую количественную характеристику результатов управленческого труда. Отдельные результаты деятельности аппарата управления являются показателями управленческого труда. Они носят подчиненный характер по отношению к критерию и являются основой при его определении. Таким образом, совокупность показателей труда и будет выражать критерий оценки.

Для определения экономической эффективности управленческого труда используются различные способы: по показателям предприятия, организации и функционированию труда управленческого персонала, объему передаваемой информации; по качеству и быстроте принимаемых решений; по выполнению функции управленческих звеньев.

К показателям, характеризующим труд в сфере управления, относятся: снижение трудоемкости обработки управленческой информации; сокращение управленческого персонала, сроков обработки информации; сокращение потерь рабочего времени управленческого персонала за счет улучшения организации труда; механизации и автоматизации трудоемких операций в сфере управления. Это количественно измеряемые показатели. Такие показатели в сфере управления, как повышение квалификации управленческого персонала, качества работы, улучшение условий труда, обоснованность управленческих решений, культура управления и другие, не измеряются вообще или измеряются неполно.

В сфере воздействия управленческого труда на производство количественно измеряемыми являются следующие показатели: прирост прибыли; увеличение объемов реализации продукции; рост производительности труда; снижение фондоемкости; увеличение фондоотдачи; ускорение оборачиваемости оборотных средств; увеличение рентабельности производства; уменьшение непроизводственных расходов; снижение трудоемкости продукции; уменьшение объемов незавершенного производства; снижение себестоимости продукции; экономия заработной платы; уменьшение потерь рабочего времени; повышение культуры производства; повышение уровня организационной работы; улучшение условий труда; повышение качества продукции; повышение квалификации производственного персонала; рост технического уровня оснащения производства.

Поскольку процесс управления производством воздействует на всю многостороннюю деятельность предприятия, то это дает возможность определить влияние управленческого труда на множество показателей производственной деятельности. При этом эффективность его сводится к экономии, получаемой от воздействия управленческого персонала на производственную деятельность предприятия, соизмеримой с затратами на управление.

Экономическая эффективность управленческого труда (в расчете за год) определяется по формуле

Еy = Эy/Зy (3.2)

где Эy – экономический эффект;

Зy – суммарные годовые затраты на управление.

Экономический эффект представляет собою приведенную за год сумму экономии на управленческую деятельность:

Эy = ![]() Эi – Еn • Зy, (3.3)

Эi – Еn • Зy, (3.3)

где Эi – экономия i-го вида работ;

Еn – нормативный коэффициент эффективности (0,15);

n – число выполняемых работ, давшее экономию.

Эффективность управленческого труда выражается показателями производственной деятельности предприятия. Общий вид формулы будет такой:

Еyi= Пi/Зy (3.4)

где Еyi – экономическая эффективность управления по i-му показателю предприятия;

Пi – результат работы предприятия по i-му показателю.

Управленческий персонал своей деятельностью оказывает влияние на сокращение трудоемкости выпускаемой продукции, повышение ритмичности работы, улучшение материально-технического снабжения и обслуживания основного производства, оптимизацию технико-экономического и оперативного планирования. Поэтому экономическую эффективность его можно определить по формуле

Еnp = ПT/Зy, (3.5)

где Еnp –экономическая эффективность управленческого персонала за счет роста производительности труда;

ПT – производительность труда предприятия.

Управленческий персонал оказывает влияние и на снижение себестоимости выпускаемой продукции, особенно условно-переменных расходов. Это можно выразить следующим образом:

ЕУП = ЭУП/Зy, (3.6)

где ЕУП – годовая экономическая эффективность за счет снижения условно-переменных расходов в себестоимости;

ЭУП – годовая экономия условно-переменных расходов.

ЭУП = ЭМ+ ЭТ + ЭЗ + ЭСБ + ЭН + ЭП + ЭОБ, (3.7)

где: ЭМ – экономия от снижения материальных затрат;

ЭТ – экономия топлива и энергии на технологические нужды;

ЭЗ – экономия заработной платы производственных рабочих;

ЭСБ – экономия от уменьшения потерь от брака;

ЭН – экономия от уменьшения непроизводительных расходов;

ЭП – экономия затрат на подготовку и освоение производства;

ЭОБ – экономия затрат на содержание и эксплуатацию оборудования.

Экономическую эффективность управленческого персонала следует оценивать и по приросту прибыли:

ЕП = ЭПР/Зy, (3.8)

где ЕП – экономическая эффективность управленческого персонала;

ЭПР – годовая экономия за счет прироста прибыли;

Зy – суммарные годовые затраты на управление.

ЭПР= (A2 – A1)/A1 П1 + (C2 – C1)/100 A2, (3.9)

где A1, A2 – годовой объем реализуемой продукции соответственно до и после рационализации работ в управлении;

C1, C1 – затраты на рубль реализуемой продукции соответственно до и после рационализации работ в управлении;

П1 – прибыль от реализуемой продукции до внедрения рационализации работ в управлении.

Экономию можно определить и в самой сфере управления. Здесь на нее оказывают влияние такие факторы, как снижение трудозатрат управленческого персонала, условное высвобождение работников, сокращение потерь рабочего времени. Экономический эффект от снижения трудоемкости обработки информации исчисляется по формуле

![]() =

= ![]() (T1 – T2) • S, (3.10)

(T1 – T2) • S, (3.10)

где ![]() – экономический эффект от снижения трудоемкости;

– экономический эффект от снижения трудоемкости;

T1, T2, – трудоемкость i-й управленческой процедуры (операции) до и после рационализации работ, человеко-дни;

S – средняя годовая стоимость человеко-дня управленческого персонала;

n – число процедур (операций),

Улучшение структуры аппарата управления предприятием, механизация и автоматизация – важнейшие направления в его работе. Эффективность в данном случае рассчитывается следующим образом:

ЭЧ = [(Ф1/Ф2 – 1) Ч ] S1, (3.11)

где ЭЧ – экономия затрат за счет условного высвобождения работников;

Ф1, Ф2, – фонд рабочего времени в среднем на одного работающего соответственно до и после рационализации, час.;

Ч – численность работающих до рационализации, чел.;

S1 – средняя годовая заработная плата одного работника.

Экономия от сокращения потерь рабочего времени и непроизводительных затрат управленческого персонала определяется по такой формуле:

ЭВР = (ВЧФ)S, (3.12)

где ЭВР – экономия за счет сокращения потерь рабочего времени:

В – сокращенные потери и непроизводительные затраты времени в течение рабочего дня, час.;

Ч – численность работников, сокративших потери и непроизводительные затраты, чел.;

Ф – годовой фонд рабочего времени одного работника управления. дни;

S – средняя годовая стоимость одного человеко-часа работника управления.

Как известно, большой ущерб производству наносит текучесть кадров. Деятельность управленческого персонала должна быть направлена на создание оптимальных условий работы, организацию труда, удовлетворение личных потребностей и создание нормального социально-психологического климата в коллективе.

Экономия за счет уменьшения текучести кадров рассчитывается по формуле:

ЭТ = ![]() PЧ i (1 – KЧ2/KЧ1), (3.13)

PЧ i (1 – KЧ2/KЧ1), (3.13)

где ЭТ – экономия за счет уменьшения текучести кадров;

KЧ1, KЧ2 – фактический и ожидаемый коэффициент текучести, %;

![]() PЧ i – среднегодовой ущерб, причиняемый предприятию текучестью кадров (снижение производительности труда в течение двух недель у работников, решивших уволиться; низкая производительность труда у вновь принятых на работу; затраты, связанные с обучением и др.)

PЧ i – среднегодовой ущерб, причиняемый предприятию текучестью кадров (снижение производительности труда в течение двух недель у работников, решивших уволиться; низкая производительность труда у вновь принятых на работу; затраты, связанные с обучением и др.)

Эффективность управленческого труда можно определить и по таким показателям, как размер выработки на одного работника и величина соотношения затрат на производство и на управление.

Годовая выработка управленческого персонала определяется по формуле:

ЭВУ = ОТ. П. /Чy, (3.14)

где ЭВУ – годовая выработка управленческого персонала;

ОТ. П. – годовой объем товарной (валовой) продукции;

Чy – среднесписочная численность управленческого персонала, чел.

Эффективность затрат на управление:

ЭЗУ = ОТ. П. /ЗУ, (3.15)

где ЭЗУ – эффективность затрат на управление;

ЗУ – суммарные годовые затраты на управление.

Годовые затраты на управление состоят из заработной платы ИТР и служащих, затрат на материалы, расходов на эксплуатацию средств оргтехники и ЭВМ, накладных и единовременных расходов (приобретение управленческой техники и оборудования, финансирование оргпроектов и т. д.)

Общие годовые расходы на управление производством:

ЗУ = ЗТ + EН ЗЕД , (3.16)

где ЗУ – приведенные суммарные затраты на управление;

ЗТ – годовые текущие затраты;

EН –- нормативный коэффициент эффективности;

ЗЕД – единовременные затраты.

Годовые текущие затраты определяем по формуле:

ЗТ = ЗМ + ЗЗ (1 + a), (3.17)

где ЗТ – годовые текущие затраты;

ЗМ – затраты на материалы для нужд управления;

ЗЗ – затраты на заработную плату управленческого персонала;

a – коэффициент накладных и прочих расходов.

Накладные расходы состоят из расходов на командировки, содержание транспорта, внедрение изобретений и рационализаторских предложений, охрану труда и т. п.

Единовременные расходы (ЗЕД) определяются по формуле:

ЗЕД = ЗТЕХ + ЗНИР , (3.18)

где ЗТЕХ – суммарные затраты на приобретаемую для управления технику;

ЗНИР – затраты на проведение НИР, оргпроектирование, разработку мероприятий по совершенствованию работы управления.

Из изложенного видно, что можно определить экономическую эффективность управленческого труда по отношению к любому из множества показателей производственной деятельности, но ни один из них не позволяет оценивать эффективность управления в целом.

В качестве обобщающего критерия экономической эффективности предприятия может выступать функция ограниченного числа важнейших показателей. Он может быть выражен в таком виде:

W = f (ПП ППР ПУП ПФ), (3.19)

где W – обобщенный критерий экономической эффективности фирмы;

ПП, ППР, ПУП, ПФ – показатели (определители) предприятия (прирост прибыли, производительность труда, условно-переменные расходы, фонд заработной платы).

Произведем расчет эффективности системы управления.

Общий порядок расчета.

1. Определяется экономичность системы посредством отнесения затрат на управление (ЗУ) к основным (ФОС) и оборотным (ФОБ) фондам объекта управления:

ЭС = ЗУ /(ФОБ K1 + ФОС K2), (3.20)

где ЭС – экономичность системы;

K1, K2 – коэффициенты, характеризующие уровни кооперирования и концентрации производства.

Коэффициент корректировки уровня кооперирования определяется по формуле:

K1 = γК/γiК, (3.21)

где γ – доля кооперированных поставок в общей себестоимости продукции искомого предприятия и предприятия, принятого за условную базу.

Такой же принцип может быть использован при определении коэффициента, учитывающего уровень концентрации производства:

K2 = ФОСi/Ф’ОС, (3.22)

где ФОСi и Ф’ОС – стоимость основных производственных фондов данного предприятия (объединения) и предприятия (объединения), принятого за условную базу

2. За показатель эффективности производства в методике принята производительность труда, исчисленная по нормативно-чистой продукции:

ЭП = ПЧ/Р, (3.23)

где ПЧ – объем нормативно-чистой продукции предприятия;

Р – общая численность работающих.

3. Показатель эффективности системы управления находится по следующей зависимости:

ЭУ = ЭС/ЭП, (3.24)

Таким образом, чем меньше ЭУ тем выше эффективность системы управления, так как, чем ниже уровень затрат на управление и выше производительность труда, тем рациональнее и экономичнее производство.

Затраты на управление в год, тыс. руб. 800

Стоимость, тыс. руб.

основных производственных фондов 8200

нормируемых оборотных средств 6500

Доля полуфабрикатов по кооперированным

поставкам, % от общей стоимости продукции 6

Выпуск нормативно-чистой продукции, тыс. руб. 39

Численность работающих 10

За базовое принято предприятие со стоимостью основных производственных фондов 9,02 млн. руб. и долей полуфабрикатов по кооперированным поставкам 5% от общей стоимости продукции.

Коэффициент, характеризующий уровень кооперирования:

K1 =6:5 = 1,2.

Коэффициент, характеризующий уровень концентрации производства:

K2 = 8200/9200 = 0,9.

Тогда экономичность системы управления предприятием:

ЭС = 80000/(8200 0,9 + 6500 1,2) = 5,26

Производительность труда по нормативно-чистой продукции:

ЭП = 39/10 = 3,9

Эффективность системы управления предприятием:

ЭУ = 5,26/3,9 = 1,35

Подобный расчет можно произвести по всем сравниваемым предприятиям и сделать вывод об эффективности той или иной системы управления производством.

3.2. Рекомендации по совершенствованию деятельности предприятия

Анализ стратегических возможностей

Выявление стратегических проблем.

Определение списка "сильных" и "слабых" сторон предприятия ООО "ЮМА", а также угроз и возможностей рассмотрены с помощью матрицы SWOT [8, с. 87].

В квадрантах, образованных на пересечении "сильных" и "слабых" сторон, возможностей и угроз записаны меры, направленные на минимизацию или полное устранение негативных последствий, а также шаги, обеспечивающие успешное внедрение благоприятных возможностей (см. Рис. 12).

Матрица SWOT

| Возможности: 1. Увеличение ассортимента выпускаемой продукции. 2. Укрепление службы реализации. 3. Сокращение издержек.. | Угрозы: 1. Возможность появления новых конкурентов. 2. Рост продаж замещающих продуктов. 3. Возрастание силы торга у покупателей и поставщиков. 4. Изменение потребностей. 5. Неблагоприятная политика правительства. |

| "Сильные" стороны: 1. Прекрасная компетентность руководителей и исполнителей. 2. Хорошая репутация у покупателей. 3. Прогрессивная технология изготовления продукта. 4. Низкая себестоимость. 5. Широкая сеть распространения товара. 6. Наличие инновационных способностей и возможностей их реализации. | 1. Освоить выпуск нового товара – вареников с творогом и картофелем. 2. Установить новые долгосрочные связи с оптовыми покупателями производимого товара. 3. Провести анализ состояния и использования материальных ресурсов предприятия, в ходе которого должны быть выявлены неиспользуемые запасы, сверхнормативные запасы незавершенного производства и готовой продукции. | 1. Постараться сформировать потребительское предпочтение товара у покупателей, путем обеспечения их большей информированности о качественных отличиях этого товара от товаров конкурентов. 2. Укрепить связи с поставщиками, путем заключения долгосрочных договоров. 3. Больше работать по предоплате, что позволит сократить дебиторскую задолженность. |

| "Слабые" стороны: 1. Отсутствие ясных стратегических направлений. 2. Узкая номенклатура выпускаемой продукции. | 1. Использовать возможности, разработать стратегию по увеличению ассортимента товаров, снижения издержек и выхода на новые рынки. | 1. Найти резервы повышения прибыли и пополнения за счет нее собственных оборотных средств. 2. Усилить рекламное давление для формирования позитивного мнения у населения о выпускаемом товаре. |

Рис. 12.

Формирование миссии

При разработке миссии необходимо учитывать интересы определенных групп людей, оказывающих влияние на деятельность организации. К ним относятся: собственники организации, сотрудники организации, покупатели продукта, деловые партнеры, местное сообщество и общество в целом. Кроме того, должны быть учтены следующие пять факторов [11]:

1) история фирмы, в процессе которой вырабатывалась ее философия, формировались его профиль и стиль деятельности, место на рынке;

2) существующий стиль поведения и способ действия собственников и управленческого персонала;

3) состояние среды обитания организации;

4) ресурсы, которые она может привести в действие для достижения своих целей;

5) отличительные особенности, которыми обладает организация.

Учитывая названные факторы, миссия организации может быть сформулирована следующим образом:

"Предприятие призвано активно работать на рынке продуктов питании. Прекрасная компетентность руководителей и исполнителей организации предопределяет ее важное место на рынке, крепкие налаженные связи с деловыми партнерами, многолетнее сотрудничество и хорошая репутация у покупателей обязывают предприятие к плодотворной работе. Существование организации благоприятно сказывается на уровне занятости населения региона.

Создание организации преследуем несколько целей:

1) Получить и постепенно увеличить объемы наличных денежных поступлений;

2) Закрепиться на выбранном секторе рынка;

3) Способствовать решению проблемы утилизации и переработки лома, металлических отходов и т. п.

4) "Решить" проблему реализации металлопроката, лома, отходов, связанных с металлоработами;

5) Ослабить зависимость от конъюнктуры рынка;

6) Найти новую сферу приложения накопленного капитала;

7) Уменьшить риск, связанный с предпринимательской деятельностью;

8) Организовать новые рабочие места;

9) Планомерное решение задач социальной сферы для работников предприятия [12, с.116].

Формулирование целей и установление их приоритетов

Целью организации называется конкретное состояние отдельных характеристик организации, достижение которых является желательным, на достижение которых направлена ее деятельность.

Существует несколько групп целей [11, с. 54], а именно:

1) группа прибыльности;

2) группа положения на рынке,

3) группа производительности;

4) группа финансовых ресурсов;

5) группа мощности организации;

6) группа НИОКР;

7) группа человеческих ресурсов;

8) группа "работа с потребителями";

9) группа "оказания помощи обществу".

Проведя всесторонний анализ состояния организации, выбор пал на следующие цели (перечень идет в порядке убывания приоритета), достижение которых во многом определит благополучие предприятия в будущем:

1) повышение финансовой устойчивости предприятия;

2) повышение платежеспособности предприятия;

3) снижение объемов запасов;

4) увеличение ассортимента выпускаемой продукции;

5) увеличение доли рынка;

6) снижение издержек, связанных с производством продукции;

7) улучшение работы с потребителем.

Выбор и обоснование стратегии

Описываемая организация является узкоспециализированной фирмой, так как выпускает лишь одно наименование продукции.

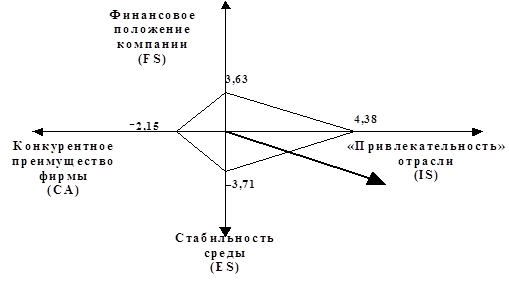

Выбор и обоснование стратегии для узкоспециализированного предприятия осуществляется с помощью методики SPASE.

Данная методика предполагает анализ положения фирмы и условия ее функционирования по четырем координатам:

1) конкурентное преимущество фирмы;

2) финансовое положение;

3) "привлекательность" отрасли;

4) стабильность экономической среды.

Для удобства сопоставления факторы сгруппированы в четыре таблицы (табл. 28-31). Оценка факторов производится по бальной шкале от 0 до 6, далее производится расчет конечного показателя, который наносится на систему координат по методике SPASE (Рис. 13) [13]. Затем переходят к анализу и интерпретации полученного графика.

Таблица 28

Определение конкурентного преимущества фирмы

| Факторы | Оценка факторов | ||

| 1. Доля рынка | Малая | 3 | Большая |

| 2. Качество продукта | Низкое | 5 | Высокое |

| 3. Стадия жизненного цикла продукта | Поздняя | 3 | Ранняя |

| 4. Приверженность потребителей | Низкая | 5 | Высокая |

| 5. Использование производственных | |||

| мощностей у конкурентов | Минимальное | 4 | Максимальное |

| 6. Технологическое know-how | Малое | 6 | Большое |

| 7. Степень вертикальной интеграции | Низкая | 1 | Высокая |

Среднее значение – 6 = – 2,15

Таблица 29

Определение финансового положения фирмы

| Факторы | Оценка факторов | ||

| 1. Отдача на вложение | Низкая | 3 | Высокая |

| 2. Финансовый рычаг | Несбалансированный | 3 | Сбалансированный |

| 3. Ликвидность | Несбалансированная | 2 | Сбалансированная |

| 4. Степень удовлетворения потребностей в капитале | Низкая | 2 | Высокая |

| 5. Поток платежей в пользу фирмы | Малый | 5 | Большой |

| 6. Выход с рынка | Сложный | 4 | Легкий |

| 7. Рискованность бизнеса | Высокая | 4 | Низкая |

| 8. Оборачиваемость запасов | Медленная | 6 | Быстрая |

Среднее значение 3,63

Таблица 30

Определение "привлекательности"(силы) отрасли

| Факторы | Оценка факторов | ||

| 1. Потенциал роста | Низкий | 5 | Высокий |

| 2. Потенциальная прибыльность | Низкая | 4 | Высокая |

| 3. Финансовая стабильность | Низкая | 3 | Высокая |

| 4. Технологическое know-how | Простое | 5 | Сложное |

| 5. Использование ресурсов | Неэффективное | 5 | Эффективное |

| 6. Капиталоемкость | Высокая | 3 | Низкая |

| 7. Выход на рынок | Легкий | 4 | Сложный |

| 8. Производительность (использование ресурсов) | Низкая | 6 | Высокая |

Среднее значение 4,38

Таблица 31

Определение стабильности среды

| Факторы | Оценка факторов | ||

| 1. Технологические изменения | Большие | 2 | Малые |

| 2. Темп инфляции | Высокий | 1 | Низкий |

| 3. Вариации спроса | Большая | 3 | Малая |

| 4 Разброс цен конкурирующих продуктов | Большой | 3 | Малый |

| 5. Барьеры (ограничения) для вхождения в рынок | Малые | 2 | Большие |

| 6. Давление конкурентов | Высокое | 3 | Низкое |

| 7. Спрос | Эластичный | 2 | Неэластичный |

Среднее значение – 6 = -3,71

Система координат методики SPACE

|

Рис. 13.

Данное расположение и направленность суммарного вектора характерна для так называемой стратегии "конкурентной позиции". Эта позиция характерна для "привлекательных" отраслей в сравнительно нестабильном окружении. Критический фактор – способность сохранить и упрочить финансовое положение фирмы.

Поведение фирмы – линия гибкого реагирования. Как следствие, эта позиция оказывается стратегически неустойчивой и часто приводит к краху.

Рекомендуемые стратегии:

1) Аккумулирование дополнительных финансовых ресурсов для усиления рыночного потенциала;

2) Расширение и (или) корректировка ассортимента выпускаемой продукции;

3) Укрепление службы реализации;

4) Инвестирование на повышение производительности;

5) Сокращение издержек.

Представляется необходимым, чтобы данный комплекс стратегий был реализован на предприятии, так как, в противном случае, организация со временем будет сдавать свои конкурентные позиции на рынке, что, в конечном итоге, может привести к финансовому краху.

Заключение

Проведённые исследования показали, что эффективное управление фирмой непременно требует от руководителей стратегического мышления и умения разрабатывать стратегию. Сегодняшним менеджерам приходится думать стратегически о положении, в котором находится компания, и о влиянии, которое на неё оказывают меняющиеся условия. Они вынуждены анализировать внешнюю среду достаточно тщательно, чтобы знать, когда вносить изменения в стратегию. Они должны быть достаточно хорошо знакомы с деятельностью компании, чтобы знать, какие изменения вносить в стратегию. Другими словами, стратегический менеджмент является фундаментом общего подхода к управлению всей компанией.

Преимуществами стратегического мышления, имеющего первостепенное значение в стратегическом менеджменте являются:

обеспечение направленности всей организации на ключевой аспект стратегии: "что мы стараемся делать и чего добиваемся?";

– необходимость менеджеров более чётко реагировать на появляющиеся перемены, новые возможности и угрожающие тенденции;

– возможность для менеджеров оценивать альтернативные варианты капитальных вложений и расширения персонала, т. е. разумно переносить ресурсы в стратегически обоснованные и высокоэффективные проекты;

– возможность объединить решения руководителей всех уровней управления, связанных со стратегией;

– создание среды, благоприятствующей активному руководству и противодействующей тенденциям, которые могут привести лишь к пассивному реагированию на изменение ситуации.

Последнее преимущество, заключающееся в поощрении активного управления, а не в простом реагировании на внешние факторы, приводит к тому, что новаторские стратегии могут стать ключом к улучшению результатов деятельности компании в долгосрочном плане. Из истории бизнеса известно, что высоких результатов добивались обычно компании инициативные и ведущие, а не те, которые просто реагировали на изменившиеся условия или защищались. Преуспевающие компании предпринимают стратегические наступления для обеспечения устойчивого конкурентного преимущества, а затем используют свою долю рынка, чтобы достичь превосходных финансовых результатов. Энергичное выполнение творческой, неординарной стратегии может вывести фирму на ведущие позиции, обеспечивая продвижение её товаров или услуг до тех пор, пока они не станут стандартом в данной отрасли.

Задача руководства по выработке направления развития включает разработку целей, постановку задач и формулирование стратегии. На ранней стадии процесса выработки направления управляющим нужно сформировать представление о том, куда вести организацию. Хорошо обдуманная формулировка миссии компании помогает направить усилия организации по пути, который определило руководство.

Вторым шагом по выработке направления является постановка стратегических и финансовых целей, которых должна достичь организация. Цели превращают миссию компании в специфическое задание для исполнения. Согласованные и поставленные цели должны быть трудными, но достижимыми, должны быть оговорены сроки и методы их исполнения. Другими словами, цели должны быть соразмерными и иметь конечные сроки исполнения.

Третий шаг включает в себя выработку стратегии для достижения целей, поставленных в каждой области деятельности организации. Корпоративная стратегия необходима для достижения целей на уровне корпорации, деловые стратегии – на уровне хозяйственного подразделения. Функциональные стратегии необходимы, чтобы определить задания для исполнения каждым функциональным отделом, а операционные стратегии нужны, чтобы достичь целей, поставленных перед каждой оперативной или географической единицей. В действительности стратегический план организации представляет собой совокупность унифицированных и взаимосвязанных стратегий. Различные стратегические проблемы адресованы на каждый управленческий уровень выработки стратегии. Как правило, выработка стратегии скорее является задачей сверху вниз, чем наоборот. Стратегия нижнего уровня поддерживает и дополняет стратегию высшего уровня и вносит вклад в достижение целей на более высоком уровне, охватывающем всю компанию.

Заключительный шаг – это приведение в соответствие выбранных общих стратегических подходов к ситуации в отрасли и положению фирмы, стоящей лицом к лицу с конкурентами. Необходимо быть уверенным, что выбранная стратегия полностью соответствует компетенции фирмы и её конкретным возможностям и выбранная стратегия учитывает все стратегические проблемы, с которыми сталкивается фирма.

Работа по реализации стратегии заключается в превращении стратегических планов в действия и в хорошие результаты. Критерием успешности реализации стратегии является полное достижение поставленных в стратегическом плане целей или его перевыполнение. Невыполнение плана означает, что стратегия плохо разработана, либо неверно реализована, либо и то и другое одновременно.

Принимая решения по реализации стратегии, менеджеры должны определить, какие внутренние условия необходимы для успешной реализации стратегического плана, и создать эти условия в возможно более короткие сроки.

Реализация стратегии – это функция не только высшего руководства, а работа для всей управленческой команды. Все менеджеры выступают как реализаторы стратегии в рамках своих полномочий и ответственности. Каждый из них должен определить, какие действия надо осуществить, какие шаги предпринять в своей сфере деятельности, чтобы достичь намеченных результатов. Для этого необходимо иметь план действий.

К трем основным действиям по построению организационной структуры управления фирмой относятся:

– назначение на ключевые посты подходящих для этого людей;

– наблюдение за тем, чтобы имеющиеся главные достоинства, ноу-хау, опыт и навыки, внутренние возможности обеспечивали выполнение всех видов деятельности, составляющих цепочку ценностей, на высоком профессиональном уровне;

– структурирование рабочих усилий и определение того, как должна выглядеть схема организационного построения компании.

Центральной задачей приведения структуры в соответствие со стратегией является использование стратегически значимых видов деятельности в качестве основных блоков при создании организационной структуры, а также поиск эффективных путей обеспечения связей на различных уровнях управления и между ними и координация соответствующих усилий различных подразделений и отдельных сотрудников. Другой важной задачей является принятие решения о централизации и определение того, могут ли неосновные виды деятельности выполниться за пределами компании более эффективно, чем самой компанией.

Изменение стратегии почти всегда требует перераспределения средств. Пересмотр бюджета в направлении создания обеспечивающих стратегию систем является решающим фактором в процессе её исполнения, потому что каждая организация нуждается в рабочей силе, оборудовании, денежных средствах и других ресурсах для выполнения стратегического плана. Выполнение новой стратегии влечёт за собой перераспределение ресурсов из одной сферы в другую – сокращение штатов и финансирования для незначительных по размерам хозяйственных подразделений, расширение штатов и финансовые вливания в стратегически важные подразделения и, наконец, полный отказ от проектов и действий, которые не имеют хороших перспектив.

Следовательно, если компания изменяет свою стратегию, управляющие компании пересматривают существующие политики и процедуры управления, корректируя те из них, которые не адаптированы к новым условиям и не соответствуют им.

И, наконец, создание корпоративной культуры, поддерживающей стратегию, очень важно для её успешного исполнения, так как культура формирует производственный климат и корпоративный дух, которые способствуют выполнению поставленных задач и вносят свой вклад в достижение успеха. Корпоративная культура определяется тем, почему и как осуществляется деятельность организации, каковы ценности и убеждения, которым следуют руководители, этические нормы, обязательные для всех, какая философия лежит в основе ключевых политик и какая моральная обстановка, а также каковы традиции, которых придерживается организация. Культура, таким образом, отражает атмосферу в компании и стиль её работы.

Философия, цели, нормы и принципы новой стратегии могут совпадать или вступать в противоречие с принципами корпоративной культуры. Тесная связь между стратегией и культурой ведёт к достижению максимальных результатов, слабая же порождает труднопреодолимые препятствия. Изменения, производимые в корпоративной культуре, требуют высокой степени компетентности со стороны руководства компании.

Таким образом, можно сделать следующие выводы:

1. Теоретические основы стратегического менеджмента, активно развиваемые в настоящее время в западной теории и практике управления, должны быть адаптированы к кризисным условиям России и широко использованы в отечественной науке и хозяйственной деятельности российских коммерческих фирм.

2. Рассмотрение фирмы в качестве объекта и субъекта стратегического управления даёт возможность значительно повысить эффективность её функционирования в сложной конкурентной среде российского рынка.

3. Предложенная в работе стратегия диверсификации явилась составляющей частью антикризисной стратегии и обеспечила выживание ООО "ЮМА"в условиях системного кризиса, переживаемого российской экономикой.

4. Предложенные в работе мероприятия по совершенствованию структуры управления, учитывают изменения кризисной внешней среды и обеспечивают выполнение новой антикризисной стратегии предприятия.

5. Реализация принципов корпоративной культуры в комплексе мер организационного развития позволила ООО "ЮМА" стать устойчивой системой, не только активно противостоящей угрозам и негативным воздействиям агрессивной конкурентной внешней среды, но и сохранить свои активные позиции в кризисных условиях.

Список литературы

1. Гражданский Кодекс Российской Федерации, ч. I и II. – М., 1996.

2. Об акционерных обществах. Федеральный Закон. Принят Государственной Думой 24 ноября 1995г.

3. О государственной поддержке малого предпринимательства в Российской Федерации. Федеральный Закон. Принят Государственной Думой 15 мая 1995г.

4. Закон "О собственности в РСФСР", принят 24 декабря 1990г., с изменениями и дополнениями от 24 июня 1992г.

5. Закон "О предприятиях и предпринимательской деятельности", принят 25 декабря 1990г., с изменениями и дополнениями от 24 июня 1992 г.

6. Ансофф И. Стратегическое управление. – М., Экономика, 1989.

7. Антикризисное управление. Под ред. Уткина Г.П. – М., Закон и право, ЮНИТИ, 1995.

8. Балабанов И.Т. Основы финансового менеджмента. – М., Финансы и статистика, 1994

9. Дункан Джек У. Основополагающие идеи в менеджменте. Уроки основоположников менеджмента и управленческой практики / – М., Дело, 1996.

10. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. – М., Проспект, 2000.

11. Котлер Ф. Основы маркетинга. – М., Прогресс, 1993.

12. Круглов М.И. Стратегическое управление компанией. – М., Русская деловая литература, 1998.

13. Мескон М.Х., Альберт М., Хедоури Ф. Основы менеджмента. – М., Дело, 1992.

14. Пиндайк Р., Рубинфельд Д. Микроэкономика. – М., Экономика, Дело, 1992.

15. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. – М., Экоперспектива, 1998.

16. Саймон Г.А., Смитбург Д.У., Томпсон В.А. Менеджмент в организациях. – М., Экономика, 1996.

17. Синк Д.С. Управление производительностью: планирование, измерение, оценка, контроль и повышение. – М., Прогресс, 1989.

18. Современный менеджмент: принципы и правила. Под ред. Данилова-Данильяна В.И. – Нижний Новгород, НКУП, 1992.

19. Старобинский Э.Е. Основы менеджмента на коммерческой фирме. – М., АО "Бизнес-школа "Интел-Синтез", 1994.

20. Стровский Л.Е. Внешний рынок и предприятие. – М.: Финансы и статистика, 1993.

21. Стратегическое планирование. Под ред. Уткина Э.А. – М.: Экмос, 1998.

22. Томпсон А.А. и др. Стратегический менеджмент. – М.: Банки и Биржи, Юнити, 1998.

23. Уткин Э.А. Курс менеджмента. – М., Зерцало, 1998.

24. Уткин Э.А. Управление фирмой. – М., "Акалис", 1996.

25. Фаткин Л.В., Карась Л.Ю. Руководитель в системе менеджмента. – М.: РЭА, 1999.

26. Фатхутдинов Р.А. Стратегический менеджмент. – М.: ЗАО "Бизнес-школа "Интел-Синтез", 1998.

[1] Баканов М. И., Шеремет А. Д. Теория экономического анализа. – М., 1994.

[2] Финансовый менеджмент. Учебно-практическое руководство. – М., 1993.

[3] Хизрич Роберт, Петерс Майкл. Предпринимательство. Выпуски 1-5. – М., 1993.

[4] Ворст И., Ривентлоу П. Экономика промышленного предприятия. – М., 1994.

[5] Основы предпринимательской деятельности. Под ред. проф. В.М. Власовой. – М., 1994.

[6] Ушакова Н.Н., Кукурудза Л.А. и др. Экономическая стратегия деятельности промышленного предприятия в условиях рыночной экономики. – М., 1993.

[7] Рузавик Г.И., Мартынов В.Т. Курс рыночной экономики. – М., 1994.

[8] Методические рекомендации по определению рациональных товарных запасов в коммерческих предприятиях. – М., 1990.

Похожие работы

... налоговой выгоде, и те, которые сами по себе об этом не свидетельствуют. Данное обстоятельство свидетельствует об усилении «налоговой опасности» для налогоплательщиков. Для эффективной работы налогового менеджмента в системе управления фирмой, необходимо представить методика ранжирования по приоритетности инструментов налогового менеджмента для реализации функции планирования; разработать ...

... – печенья, характер его производства – массовый, сфера деятельности – местный рынок, оборудовано автоматизированной технологической линией производства и обеспечено высококвалифицированными специалистами. Для своего предприятия по производству печенья мы выбрали линейно-функциональную организационную структуру, так как она получила наиболее широкое распространение в промышленном производстве. ...

... собственников пр-я в текущем и перспективном периодах. В процессе реализации главной цели финансового менеджмента решаются следующие основные задачи:1-Обеспечивается формирование достаточного объема финансовых ресурсов, необходимых для развития предприятия в предстоящем периоде. 2-Обеспечивается наиболее эффективное использование сформированного объема финансовых ресурсов в разрезе основных ...

... учетной информации; - порядок контроля за хозяйственными операциями. Таким образом, отчетность организации представляет собой единую систему информации об ее имущественном и финансовым положении. 2. Анализ финансово - хозяйственной деятельности предприятия (на примере СП «Энергосбыт») 2.1 Технико-экономическая характеристика предприятия СП «Энергосбыт» - филиала ОАО «РЖД» Куйбышевская ...

0 комментариев