Економічна основа бюджету в Україні

Бюджетний процес в Україні, його характеристика, сильні та слабкі сторони

Актуальні проблеми наповнення держбюджету

Аналіз видаткової частини бюджету в Україні

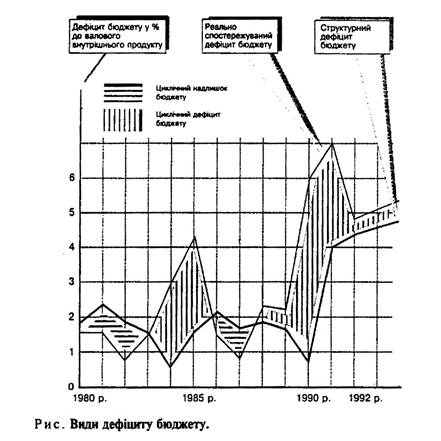

Проблема дефіциту бюджету України

Шляхи усунення проблем бюджету економічно розвинутими країнами світу

Поєднання зарубіжних та вітчизняних методів розв'язання бюджетних проблем

Навигация

Бюджетний процес в Україні, його характеристика, сильні та слабкі сторони

Бюджет України

101761

знак

5

таблиц

8

изображений

2.1 Бюджетний процес в Україні, його характеристика, сильні та слабкі сторони

Бюджетний процес - це регламентована законом діяльність органів влади та управління із складання, розгляду, затвердження та виконання бюджету. У сучасній економічній літературі існує єдина точка зору щодо визначення змісту бюджетного процесу — це процес складання, розгляду, затвердження і виконання бюджетів усіх рівнів (дод 2). Визначення бюджетного процесу в українському законодавстві дається більш розширеним, оскільки процедура бюджетного процесу починається зі складання бюджету і закінчується затвердженням звітів про їх виконання. Усі стадії бюджетного процесу повторюються систематично, щорічно. В цьому втілюється принцип щорічності бюджету. Бюджет складається і затверджується на рік, який має назву бюджетного року, або бюджетного періоду. В Україні він співпадає з календарним роком: з 1 січня по 31 грудня. У Франції, Бельгії, Швейцарії бюджетний рік також співпадає з календарним. Але слід зазначити, що не у всіх країнах цей період співпадає з початком року. Так, у Великобританії, Канаді, Японії він починається з 1 квітня, в Італії — з 1 липня, в США — з 1 жовтня. Перші три стадії в структурі бюджетного процесу, а саме: складання, розгляд і затвердження складають бюджетне планування.

Бюджетне планування являє собою комплекс організаційно-технічних, методичних і методологічних заходів із визначення доходів і видатків бюджетів в ході їх складання, розгляду та затвердження. Бюджетне планування базується на наступних завданнях, які стоять перед органами, на які покладена функція складання проекту бюджету:

- визначення реальної величини доходів, які необхідно мобілізувати в наступному бюджетному періоді;

- обґрунтованість і визначення розмірів бюджетних видатків за кожним напрямком;

- збалансування бюджету.

Принципи бюджетного планування здебільшого визначаються принципами побудови бюджетної системи. Перший принцип бюджетного планування в Україні визначається принципами самостійності і єдності в побудові бюджетної системи. Другий принцип бюджетного планування — принципи науковості. Це означає, що всі розрахунки доходів, нормативів видатків по поточному бюджету, напрямки інвестицій по бюджету розвитку повинні мати відповідні наукові обґрунтування. Бюджетне планування в Україні:

Міністерство фінансів України відповідно до схвалених Верховною Радою України основних напрямів бюджетної політики на плановий рік, на підставі прогнозу основних макропоказників економічного і соціального розвитку України на плановий рік та фінансових можливостей держави до 1 липня поточного року (в якому здійснюється бюджетне планування) складає попередній проект бюджету України і доводить відповідні прогнозні показники до міністерств, відомств, органів державної виконавчої влади України. Міністерства, відомства, органи державної виконавчої влади у двотижневий термін (до 15 липня) після отримання показників від Мінфіну подають останньому за встановленими ним формами розрахунки та відповідні обґрунтування щодо розміру фінансування витрат, які передбачається здійснити в плановому році, окремо по господарству, що перебуває у загальнодержавній власності, та по господарству, що знаходиться у власності АРК, областей, міст Києва і Севастополя. Міністерство фінансів України за участю представників міністерств, відомств,органів державної виконавчої влади до 1 серпня розглядають доведені до них пропозиції і зауваження щодо проектованих показників зведеного та Державного бюджетів України на плановий рік. На підставі уточнених розрахунків доходів і видатків Мінфін складає наступний проект Державного бюджету України і до 15 серпня подає його на розгляд Кабінету Міністрів України, а з питань, не узгоджених з міністерствами, відомствами, органами державної виконавчої влади доповідає Кабміну. Кабмін на своєму засіданні розглядає проект закону про Державний бюджет України, приймає рішення щодо проекту закону і до 1 вересня подає його Президенту України. Президент України розглядає проект закону про Державний бюджет України і в разі згоди з ним вносить його Верховній Раді України до 15 вересня. Якщо Президент України не подасть до 15 вересня проект закону про Державний бюджет України, Верховна Рада України може розглянути питання щодо причин порушення терміну подання проекту і відповідальності посадових осіб. До всіх показників доходів і видатків державного бюджету, зазначених у проекті закону про Державний бюджет України окремо додаються розрахунки і обґрунтування. Персональну відповідальність за дотримання цього правила несе міністр фінансів України. До проекту закону також додаються інформаційні матеріали.

З доповіддю про проект бюджету виступає міністр фінансів або особа, що виконує його обов'язки. Депутати обговорюють поданий проект, після чого він передається на розгляд постійних комісій (комітетів). Постійні комісії та депутати протягом двох тижнів готують і передають поправки до проекту бюджету у постійну комісію з питань бюджету.

Постійна комісія з питань бюджету розглядає поправки і готує доповідь і таблицю про підтримані поправки і перелік відхилених поправок. Доповідь голови бюджетної комісії заслуховується на засіданні Верховної Ради і проводиться перше читання проекту закону про державний бюджет. У разі згоди депутати приймають постанову про схвалення висновків і пропозицій постійної комісії з питань бюджету.

Кабінет Міністрів України у двотижневий термін допрацьовує проект бюджету і передає його для другого читання на Верховній Раді. Знову ж таки проект бюджету на засіданні Верховної Ради представляє міністр фінансів. Відбувається друге читання. В процесі обговорення беруть участь усі депутати. Після обговорення Верховна Рада приймає постанову про порядок введення в дію Закону про Державний бюджет України. Проект зазначеної постанови розробляє і подає Кабмін до другого читання проекту закону. Якщо Верховною Радою України не буде прийнято закон про Державний бюджет України до 2 грудня, то приймається постанова про порядок фінансування поточних витрат до прийняття закону про державний бюджет. Якщо Верховна Рада України не затвердить таку постанову до 30 грудня, автоматично продовжується дія закону про Державний бюджет поточного року, крім показників щодо видатків розвитку.

Бюджетний кодекс визначає чотири стадії бюджетного процесу(дод.2):

складання проектів бюджету;

розгляд та прийняття закону про Державний бюджет України, рішень про місцеві бюджети;

виконання бюджету, в тому числі у разі необхідності внесення змін до закону про Державний бюджет України, рішень про місцеві бюджети;

підготовка та розгляд звіту про виконання бюджету і прийняття рішення щодо нього.

Ефективний бюджетний процес - це значно більше, ніж підготовка юридичного документа, що асигнує фонди коштів за групами статей. Ефективне складання бюджету є загально визначеним процесом, який має політичний, управлінський, плановий, комунікаційний і фінансовий виміри.

Ефективний бюджетний процес:

включає довгострокову перспективу,

встановлює зв'язок із загальними організаційними цілями,

зосереджує бюджетні рішення на результатах і наслідках,

включає і заохочує ефективне спілкування із зацікавленими особами, надає стимули керівництву.

Ці основні риси складання бюджету вказують на те, що бюджетний процес є не просто вправою на збалансування доходів і видатків одного року, але стратегічною дією, яка охоплює багаторічний та оперативний фінансовий план з розподілу ресурсів відповідно до визначених цілей. Ефективний бюджетний процес виходить за межі традиційної концепції постатейного контролю видатків, даючи стимули і гнучкість головним розпорядникам коштів.

Учасники бюджетного процесу визначені Бюджетним кодексом, де передбачені їх функції, повноваження та відповідальність. Окремі повноваження учасників бюджетного процесу визначені Конституцією України та іншими правовими актами.

Розглянемо найбільш вагомі повноваження основних учасників бюджетного процесу.

Президент України:

Підписує Закон Про Державний бюджет України на відповідний

бюджетний рік.

Уразі незгоди із Законом про Державний бюджет, прийнятий

Верховною Радою, накладає вето.

Вносить в установленому чинним законодавством порядку

зміни та доповнення до державного бюджету.

Вносить на розгляд Верховної Ради законопроекти, у тому

числі в першочерговому порядку, які стосуються бюджетного процесу.

Видає укази, які можуть регулювати окремі поточні питання,що стосуються бюджетного процесу.

Верховна Рада України:

Розробляє пропозиції до проекту Основних напрямів бюджетної політики на наступний бюджетний період з конкретних макроекономічних показників, визначених у Бюджетному кодексі.

Приймає постанову про схвалення або взяття до відома Основних напрямів бюджетної політики.

Розглядає проект бюджету в трьох читаннях.

Ухвалює Закон про Державний бюджет України.

Вносить зміни і доповнення в Закон про Державний бюджет України.

Розглядає та приймає рішення щодо звіту про виконання Закону про Державний бюджет України.

Комітет Верховної Ради з питань бюджету:

Бере участь практично в усіх стадіях бюджетного процесу, а саме:

розглядає і вносить пропозиції стосовно основних напрямів бюджетної політики;

бере участь у підготовці, розгляді, уточненні, узагальненні пропозицій, доповіданні на всіх трьох читаннях проекту Закону про Державний бюджет при його проходженні у Верховній Раді;

розглядає звіт про проведені таємні видатки;

розглядає ситуації, пов'язані із перевиконанням дохідної частини Державного бюджету;

готує співдоповідь, з якою виступає Голова комітету, про виконання Державного бюджету України.

Рахункова палата:

Здійснює зовнішній контроль та аудит фінансової та господарської діяльності бюджетних установ у частині контролю за використанням коштів Державного бюджету.

Після закінчення бюджетного року готує висновки щодо використання коштів Державного бюджету.

Здійснює контроль за проведенням таємних видатків.

Готує співдоповідь про виконання Державного бюджету, з якою виступає Голова Рахункової палати.

Кабінет Міністрів України:

Подає на розгляд Верховної Ради проект Основних напрямів бюджетної політики на наступний бюджетний період.

Розробляє проект Закону про Державний бюджет.

Доопрацьовує проект Закону про Державний бюджет України після першого та другого читання у Верховній Раді.

Приймає рішення про виділення коштів із резервного фонду Державного бюджету.

Забезпечує виконання Державного бюджету України.

Подає річний звіт про виконання Державного бюджету Верховній Раді.

Доводить до відома Ради міністрів А РК, місцевих державних адміністрацій та виконавчих органів відповідних рад положення та показники міжбюджетних відносин (обсяги міжбюджетних трансфертів, текстові статті).

Міністерство фінансів:

Погоджує єдині правила бухгалтерського обліку всіх фінансових операцій, активів і фінансових зобов'язань.

Розробляє і доводить до головних розпорядників бюджетних коштів інструкції щодо підготовки бюджетних запитів.

Проводить аналіз бюджетного запиту, поданого головним розпорядником бюджетних коштів на будь-якій стадії бюджетного процесу.

Визначає основні організаційно-методичні засади бюджетного планування, які використовуються для підготовки бюджетних запитів, і розробляє пропозиції щодо проекту Державного бюджету.

У період підготовки пропозицій до проекту Державного бюджету розглядає та вживає заходів щодо усунення розбіжностей з головними розпорядниками бюджетних коштів.

Подає проект Закону про Державний бюджет України на розгляд Кабінету Міністрів України.

Допрацьовує проект Державного бюджету після першого та другого читання у Верховній Раді України.

Здійснює загальну організацію та управління виконанням Державного бюджету України, координує діяльність учасників бюджетного процесу.

Міністерство в особі Міністра фінансів затверджує та контролює розпис, за яким виконується Державний бюджет України.

Здійснює прогнозування та аналіз доходів бюджету протягом поточного бюджетного року.

Установлює факт перевиконання дохідної частини бюджету.

При суттєвому невиконанні (більш ніж: 15 %) доходів бюджету готує пропозиції про внесення змін до Закону про Державний бюджет.

Здійснює контроль (разом з Рахунковою палатою) за проведенням таємних видатків.

Доводить до відома Ради міністрів А РК, місцевих державних адміністрацій та виконавчих органів відповідних рад особливості складання розрахунків до проектів бюджетів на наступний бюджетний період.

Забезпечує опублікування проекту Закону про Державний бюджет, даних про виконання Закону по кварталах і за підсумками року, показників зведеного бюджету, іншої відкритої інформації про виконання Державного бюджету.

Державне казначейство:

Визначає (за погодженням із Міністерством фінансів) єдині правила бухгалтерського обліку всіх фінансових операцій, активів і фінансових зобов'язань держави.

Здійснює операції за коштами Державного бюджету та місцевих бюджетів.

Здійснює розрахунково-касове обслуговування розпорядників бюджетних коштів.

Контролює бюджетні повноваження при зарахуванні надходжень, прийнятті зобов’язань та проведенні платежів.

Веде бухгалтерський облік та складає звітність про виконання Державного та місцевих бюджетів.

Здійснює безспірне списання коштів з рахунків згідно з порядком, установленим Бюджетним кодексом та іншими юридичними актами

Розпорядники бюджетних коштів:

На підставі плану своєї діяльності розробляють проекти кошторису та бюджетні запити і подають їх Міністерству фінансів чи місцевому фінансовому органу.

Отримують бюджетні призначення і доводять у встановленому порядку до розпорядників нижчого рівня.

Головні розпорядники затверджують кошториси розпорядників нижчого рівня.

Головні розпорядники контролюють хід виконання кошторисів та аналізують ефективність використання бюджетних коштів у розпорядників нижчого рівня.

Національний банк України:

Подає до Верховної Ради та Кабінету Міністрів:

проект основних засад грошово-кредитної політики на наступний бюджетний рік;

проект кошторису доходів та видатків НБУ на наступний бюджетний рік.

Державні органи місцевого самоврядування:

Місцеві фінансові органи розробляють і доводять до відома головних розпорядників бюджетних коштів інструкції з підготовки бюджетних запитів.

Виконавчі органи сільських, селищних, міських (міст районного підпорядкування) рад, районні державні адміністрації в містах Києві та Севастополі подають відповідно районним чи міським фінансовим органам пропозиції щодо показників проектів відповідних бюджетів, визначених з урахуванням вимог Бюджетного кодексу.

У Рада міністрів А РК, місцеві державні адміністрації та виконавчі органи рад готують проекти рішень про відповідні місцеві бюджети.

Верховна Рада АРК та відповідні ради затверджують бюджети та звіти про їх виконання.

Рада міністрів АРК, місцеві державні адміністрації, виконавчі органи відповідних рад забезпечують виконання відповідних місцевих бюджетів.

Основним завданням бюджетного процесу є допомога суб'єктам, що приймають участь у бюджетному процесі:

встановити загальні цілі для ухвалення рішень;

розробити підходи до досягнення цілей;

розробити бюджет, що узгоджується з підходами для

досягнення цілей; необхідно підготувати і затвердити фінансовий план і бюджет, що ведуть до досягнення цілей, зважаючи на обмеження наявних ресурсів;

оцінювати ефективність і корегувати її: програму і

фінансову ефективність необхідно постійно оцінювати і корегувати, щоб заохочувати наближення до цілей.

Також слід зазначити, що стадійність бюджетного процесу може бути розширеною і поглибленою. Отже бюджетний процес передбачає, що в процесі його реалізації необхідно:

Оцінити потреби, пріоритети, ускладнення і фінансові можливості громади. Визначити можливості й ускладнення щодо послуг, основних фондів та управління.

Розробити та розповсюдити загальні цілі.

Затвердити фінансову політику.

Розробити програмну, оперативну та інвестиційну політику і плани.

Розробити програми і послуги, що узгоджуються з політикою і планами.

Розробити управлінські стратегії.

Розробити бюджет, що узгоджується з підходами до досягнення цілей. Розробити процес підготовки і затвердження бюджету.

Розробити і оцінити фінансові варіанти.

Ухвалити варіанти, необхідні для затвердження бюджету. Оцінювати ефективність та робити поправки.

Наглядати, вимірювати та оцінювати ефективність.

Вносити відповідні зміни та крективи.

З поняттям бюджетного процесу щільно пов'язане поняття бюджетного циклу.

♦ Бюджетний цикл - підготовка бюджетних запитів, затверджень і бюджетних запитів представницьким органом, виконання бюджету і звітування про фактичні бюджетні операції.

Виходячи з бюджетного календаря, для пропозиції проекту Державного бюджету України Міністерство фінансів розробляє і доводить до головних розпорядників бюджетних коштів інструкції щодо підготовки бюджетних запитів.

Бюджетний запит - це документ, підготовлений розпорядником бюджетних коштів. But містить пропозиції з відповідними обґрунтуваннями щодо обсягу бюджетних коштів, необхідних для діяльності розпорядників на наступний бюджетний період.

Розпорядники бюджетних коштів - це бюджетні установи в особі їх керівників, уповноважені на отримання бюджетних асигнувань, взяття бюджетних зобов'язань та здійснення видатків з бюджету.

Кошти бюджету, які отримують фізичні і юридичні особи, що не мають статусу бюджетної установи (одержувачі бюджетних коштів), надаються їм лише через розпорядника бюджетних коштів.

♦ Бюджетна установа - орган, установа чи організація, визначена Конституцією України, а також: установа чи організація, створена у встановленому порядку органами державної або місцевої влади, яка повністю утримується за рахунок відповідно державного або місцевих бюджетів. Бюджетні установи є неприбутковими.

Бюджетна установа не має права здійснювати запозичення у будь-якій формі або надавати за рахунок бюджетних коштів позички юридичним або фізичним особам, крім випадків, передбачених законом про Державний бюджет України.

Обрані офіційні особи при здійсненні бюджетного процесу повинні визначити такі напрями використання бюджетних коштів, які найкраще відповідали б державним цілям, з максимальною віддачею використовували обмежені державні фінансові ресурси. Тобто, розробники процедури і методів складання бюджетів різних рівнів повинні нести відповідальність за їх ефективне виконання.

Похожие работы

... , підприємницьких структур різних форм власності, що зумовлює становлення місцевих бюджетів як важливого фінансового інструменту регулювання господарського і соціального життя. Важливим при оцінці ролі місцевих бюджетів у соціально-економічному розвитку регіонів є аналіз співвідношення обсягів місцевих бюджетів із загальними витратами зведеного бюджету (таблиця 31.2) Таблиця 31.2 Співвідношення ...

... коштів Державного бюджету України. За результатами розгляду Верховна Рада України приймає рішення щодо звіту про виконання закону про Державний бюджет України. 1.2 Проходження стадій складання, розгляду і затвердження державного бюджету України Стаття 19. Стадії бюджетного процесу 1. Стадіями бюджетного процесу визнаються: 1) складання проектів бюджетів; 2) розгляд та прийняття ...

... і переділу дотацій споживачам. Третій напрямок скорочення дефіциту бюджету — здійснення внутрішніх і зовнішніх позик, тобто пошук джерел фінансування дефіциту, що склався. Слід зазначити, що проблема подолання дефіциту бюджету в Україні є однією з найважливіших і найсуперечливіших фінансових проблем. Під час її обговорення нерідко розглядають досвід зарубіжних країн, економіка яких функціонує ...

... його ідеології виражається насамперед в такому перерозподілі доходів, який забезпечує баланс політичних, економічних, соціальних та міжбюджетних відносин. Характерними ознаками Державного бюджету України є: · бездефіцитність, що дозволяє використовувати ресурси держави не на фінансування дефіциту, а на здійснення загальнодержавних програм; · зменшення частини фінансових ресурсів, які ...

0 комментариев