Економічна основа бюджету в Україні

Бюджетний процес в Україні, його характеристика, сильні та слабкі сторони

Актуальні проблеми наповнення держбюджету

Аналіз видаткової частини бюджету в Україні

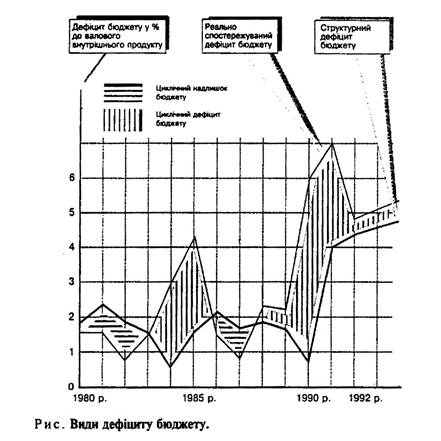

Проблема дефіциту бюджету України

Шляхи усунення проблем бюджету економічно розвинутими країнами світу

Поєднання зарубіжних та вітчизняних методів розв'язання бюджетних проблем

Навигация

Поєднання зарубіжних та вітчизняних методів розв'язання бюджетних проблем

Бюджет України

101761

знак

5

таблиц

8

изображений

3.2 Поєднання зарубіжних та вітчизняних методів розв'язання бюджетних проблем

До головних бюджетних проблем України належать дефіцит бюджету,фінансування держборгу та наповнення бюджету.

Для фінансування дефіциту бюджету використовуються як інфляційні, так і неінфляційні джерела.

Неінфляційні джерела містять в собі:

• внутрішні та зовнішні позики на фінансових ринках: кредити комерційних банків, іноземних урядів та міжнародних організацій; продаж державних цінних паперів комерційним банкам, фірмам та домогосподарствам;

• трансферти — фінансування у вигляді безоплатної допомоги.

Зменшити дефіцит бюджету уряд може і шляхом накопичення заборгованості — прострочування платежів по боргах або за куплені товари, а також за рахунок підвищення податків. Ці заходи теж мають неінфляційний характер.

Інфляційним джерелом фінансування бюджетного дефіциту є монетизація дефіциту, яка відбувається в результаті позик центрального банку урядові та купівлі центральним банком державних цінних паперів.

В аналітичному вигляді фінансування дефіциту державного бюджету можна показати таким чином:

BD-MB+D+e.D*.

де: BD - показник дефіциту бюджету;

MB — грошова база;

D — внутрішній борг;

D* — зовнішній борг в іноземній валюті;

є — валютний курс.

Характер фінансування державного сектора і бюджетного дефіциту має різні макроекономічні наслідки. Найбільший негативний вплив справляє монетизація дефіциту. Фінансування дефіциту через центральний банк безпосередньо впливає на грошову базу та розмір грошової маси. При монетизації дефіциту держава отримує сеньйораж — доход від друкування грошей. Сеньйораж виникає в умовах перевищення приросту грошової маси над приростом реального ВВП, наслідком чого є зростання середнього рівня цін. З огляду на це всі економічні агенти змушені сплачувати так званий інфляційний податок, який через вищі ціни перерозподіляє частину їхніх доходів на користь держави:

ІТ= π(М/Р),

де IT — інфляційний податок, π - темп приросту інфляції за рік (%), М/Р — рівень запасів грошових коштів економічних агентів у реальному вираженні.

Боргове фінансування дефіциту бюджету веде до накопичення державного боргу, який потрібно обслуговувати. Обслуговування боргу пов'язане з виплатою відсотків по ньому й поступовою сплатою основної суми боргу.

Ефективне наповнення бюджету держави можливе завдяки послідовній політиці оптимізації податкового навантаження та детінізації економіки, так і про зменшення потреби в прямих бюджетних видатках внаслідок децентралізації фінансування відповідних завдань. На мою думку, пріоритетними напрямками такої політики мають бути:

оптимізація ефективності фінансування завдань, які належать до сфери компетенції держави та місцевої влади: житлово-комунальної сфери, медичного обслуговування, інформаційного забезпечення тощо, шляхом залучення до їхнього підрядного виконання на тендерній основі приватних компаній та суб’єктів підприємництва;

розвиток страхових механізмів пенсійного забезпечення, медичного обслуговування, страхових принципів фінансування отримання вищої та спеціальної освіти тощо;

заохочення комерційного кредитування суб’єктів господарської діяльності, насамперед, тих, які сьогодні обґрунтовано отримують державну фінансову підтримку у вигляді податкових та інших пільг, субсидій, дотацій тощо;

заохочення розвитку механізмів випуску корпоративних облігацій, розрахованих як на внутрішній, так і на зовнішній ринки;

цілеспрямований розвиток інститутів та інструментів фондового ринку, в тому числі – підтримка первинної емісії цільових інвестиційних цінних паперів.

В Україні протягом тривалого часу сформувалась стійка мотивація дій монетарної влади, спрямованих на накопичення золотовалютних резервів (ЗВР). Стрімке їх зростання протягом останніх років до майже 12 млрд дол. США – 21 % від ВВП (наприклад, у Росії цей показник становить 18 %), або 180 тижнів імпорту, створює підґрунтя для розробки технологій залучення цих коштів до економічного обороту.

Зважаючи на специфічне призначення ЗВР, їх безпосереднє спрямування на фінансування бюджетних програм, безперечно, є недоцільним. Між тим, вони можуть бути використані, по-перше, як гарантійний фонд для залучення інвестиційних кредитів, по-друге, як фонд для довгострокового рефінансування банківської системи.

В умовах існування надліквідності банківської системи слід зважати на можливість інфляційних наслідків використання коштів ЗВР. Це обумовлює важливість дотримання умов жорсткої інвестиційної спрямованості інвестицій, гарантованих за рахунок ЗВР чи наданих за рахунок рефінансування банків. Необхідними передумовами включення відповідних механізмів є ринковий, а не державно-бюрократичний характер механізмів розподілу фінансових коштів, ефективна робота фінансових інститутів, використання державних фінансових активів для підтримки та активізації дії ринкових механізмів.

Слід зазначити, що за умови збереження значного позитивного сальдо зовнішньоторговельного балансу створені на базі ЗВР гарантійні фонди також виконуватимуть функцію стерилізації валютних надходжень, що дозволить зняти гостроту необхідності стерилізації емісії грошової маси внаслідок викупу валюти.

Важливим кроком, який дозволив би посилити мультиплікативний ефект від коштів, які акумулюються фіскальними засобами, може стати продаж тимчасово вільних коштів на рахунках головних розпорядників Держказначейства, на ринку міжбанківських кредитів. Вихід Держказначейства на міжбанк вже практикувався наприкінці 2000 р. (з наданням кредитів “овернайт” найбільшим комерційним банкам України), хоча й не був урегульований нормативно. На нашу думку, такий механізм міг би стати досить дієвим важелем зменшення потреби в державних запозиченнях та збільшення кредитного потенціалу економіки.

Важливим напрямом диверсифікації боргової політики держави має стати розширення місцевих позик. Останні поки що не набули в Україні помітного значення як одне із джерел формування доходів місцевих бюджетів. До перешкод на шляху розвитку інституту місцевих позик в Україні належать існування значних макрофінансових ризиків, обумовлених непрозорістю фінансових операцій на місцевому рівні, труднощами, пов’язаними з оцінкою ризикованості місцевих інвестиційних проектів, відсутністю навичок управління проектами на місцевому рівні, слабким захистом прав кредиторів щодо повернення вкладених коштів (держава не несе відповідальності за зобов’язаннями щодо запозичень до місцевих бюджетів). Високий рівень ризиків значно підвищує вартість місцевих позик, тим самим зменшуючи можливості їх застосування.

Існуюча законодавча база є фрагментарною і неповною, не містить цілісної системи регулювання запозичень місцевих органів і виконання їх зобов’язань перед кредиторами. Діюча в Україні система нормативно-правового регулювання місцевих позик (статті 73,74 Бюджетного кодексу України, Указ Президента України “Про впорядкування внутрішніх і зовнішніх запозичень, що провадяться органами місцевого самоврядування” (1998 р.), Постанова Кабміну “Про затвердження Порядку здійснення запозичень до місцевих бюджетів” (2003 р.), Рішення Державної комісії з цінних паперів та фондового ринку “Про затвердження Положення про порядок випуску облігацій внутрішніх місцевих позик” (2003 р.)) врегульовує технічні питання ведення реєстру місцевих запозичень та зобов’язує місцеві органи погоджувати розмір позик з Міністерством фінансів України. Законодавчо встановлюються сума запозичень, мета запозичень і напрями використання коштів, види забезпечення і способи захисту прав кредиторів. Видатки на обслуговування боргу місцевих бюджетів не можуть щорічно перевищувати 10 % видатків від загального фонду місцевого бюджету. Між тим, законодавством практично не унормовано питання захисту прав кредиторів, надання державних гарантій за місцевими позиками, інструменти цільового використання запозичених коштів, регламентацію предметів застави і процедури врегулювання дефолтів. Відтак розробка ефективного регулятивного механізму управління місцевими запозиченнями все ще залишається на порядку денному.

Більш докладну інформацію щодо бюджетних показників України та інших країн дивитись в дод.3 і 4.

Похожие работы

... , підприємницьких структур різних форм власності, що зумовлює становлення місцевих бюджетів як важливого фінансового інструменту регулювання господарського і соціального життя. Важливим при оцінці ролі місцевих бюджетів у соціально-економічному розвитку регіонів є аналіз співвідношення обсягів місцевих бюджетів із загальними витратами зведеного бюджету (таблиця 31.2) Таблиця 31.2 Співвідношення ...

... коштів Державного бюджету України. За результатами розгляду Верховна Рада України приймає рішення щодо звіту про виконання закону про Державний бюджет України. 1.2 Проходження стадій складання, розгляду і затвердження державного бюджету України Стаття 19. Стадії бюджетного процесу 1. Стадіями бюджетного процесу визнаються: 1) складання проектів бюджетів; 2) розгляд та прийняття ...

... і переділу дотацій споживачам. Третій напрямок скорочення дефіциту бюджету — здійснення внутрішніх і зовнішніх позик, тобто пошук джерел фінансування дефіциту, що склався. Слід зазначити, що проблема подолання дефіциту бюджету в Україні є однією з найважливіших і найсуперечливіших фінансових проблем. Під час її обговорення нерідко розглядають досвід зарубіжних країн, економіка яких функціонує ...

... його ідеології виражається насамперед в такому перерозподілі доходів, який забезпечує баланс політичних, економічних, соціальних та міжбюджетних відносин. Характерними ознаками Державного бюджету України є: · бездефіцитність, що дозволяє використовувати ресурси держави не на фінансування дефіциту, а на здійснення загальнодержавних програм; · зменшення частини фінансових ресурсів, які ...

0 комментариев