Економічна основа бюджету в Україні

Бюджетний процес в Україні, його характеристика, сильні та слабкі сторони

Актуальні проблеми наповнення держбюджету

Аналіз видаткової частини бюджету в Україні

Проблема дефіциту бюджету України

Шляхи усунення проблем бюджету економічно розвинутими країнами світу

Поєднання зарубіжних та вітчизняних методів розв'язання бюджетних проблем

Навигация

Проблема дефіциту бюджету України

Бюджет України

101761

знак

5

таблиц

8

изображений

2.4 Проблема дефіциту бюджету України

Стан бюджету як фінансового плану держави може визначатися трьома показниками:

рівновагою доходів і видатків бюджету;

бюджетним профіцитом - перевищенням доходів над видатками бюджету;

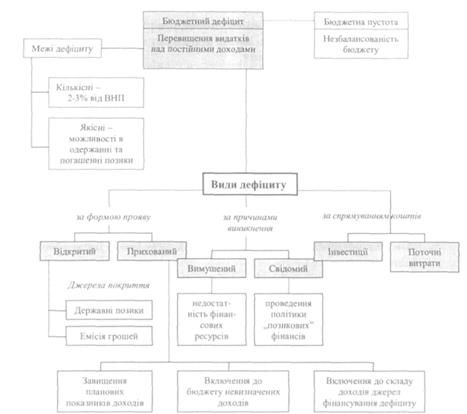

бюджетним дефіцитом - перевищенням видатків над постійними доходами.

Бюджетний дефіцит є найбільш складним і водночас досить поширеним явищем.

♦ Бюджетний дефіцит - перевищення видатків над постійними доходами бюджету, якими є податки й обов'язкові платежі, що згідно з бюджетною класифікацією віднесені до доходів бюджету.

Бюджетний дефіцит - це фінансове явище, яке, як правило, не є винятком. У сучасному світі немає держави, яка в своїй історії не стикалася б з бюджетним дефіцитом. Але якість самого бюджетного дефіциту може бути різною:

дефіцит може бути пов'язаний з великими капіталовкладеннями в економіку. У цьому випадку він відображає не кризову течею суспільних процесів, а державне регулювання економічної кон'юнктури, намагання забезпечити прогресивні зрушення в економіці;

дефіцит виникає в результаті надзвичайних обставин (війна, стихійне лихо тощо), коли резервів стає недостатньо та необхідно залучати джерела особливого роду;

дефіцит може відображати кризові явища в економіці, її розлад, неефективність фінансово-кредитних зв'язків, непридатність уряду тримати ситуацію під контролем.

В останньому випадку він є явищем достатньо показним, яке вимагає прийняття мір не лише з оздоровлення господарства, але і відповідних політичних рішень.

Звідси випливає, що в умовах економіки, яка розвивається достатньо динамічно, бюджетний дефіцит може знаходитись в певних допустимих межах.

На жаль, відсутність серйозних досліджень у вітчизняній науці щодо дефіциту державного бюджету, заперечення можливості його виникнення, порівняно низька фінансова культура призвели до того, що існуючі економічні відомства країни виявились неспроможними управляти бюджетним дефіцитом.

Бюджетний дефіцит не означає незбалансованості бюджету, оскільки при його складанні й затвердженні встановлюються відповідні джерела фінансування.

За останні роки відбувся значний стрибок бюджетного дефіциту. Він призвів до швидкого зростання державного боргу, як внутрішнього, так і зовнішнього. Якщо враховувати те, що ситуація вважається контрольованою у разі, коли державний борг не перевищує 1/2 ВВП та в бюджетному дефіциті не більш 2-3% ВВП, наявний стан економіки України можна вважати за тяжкий і кризовий.

Бюджетний дефіцит має різні причини і прояви.

Причинами дефіциту бюджету в Україні у різні часи виступали:

зменшення приросту національного доходу;

збільшення бюджетних витрат;

зменшення надходжень до бюджетів усіх рівнів порівняно з видатками;

відсутність чіткої фінансової стратегії;

інфляційні процеси.

За формою прояву бюджетний дефіцит поділяється на відкритий і прихований.

Відкритий бюджетний дефіцит - це офіційно визнаний дефіцит у законі про бюджет на відповідний рік.

Прихований бюджетний дефіцит виникає в результаті завищення обсягів планових доходів та включення у склад доходів джерел покриття бюджетного дефіциту.

За причинами виникнення бюджетний дефіцит буває вимушеним і свідомим.

Вимушений бюджетний дефіцит є наслідком скорочення обсягів ВВП і відповідно обмеженості фінансових ресурсів країни. Прикладом вимушеного бюджетного дефіциту є циклічний бюджетний дефіцит. Циклічний дефіцит бюджету є результатом циклічного падіння виробництва (скорочення національного доходу та обсягу виробництва) внаслідок кон'юнктурних коливань, що призводить до дії автоматичних фіскальних стабілізаторів (скорочуються податкові надходження через зменшення ставок оподаткування при прогресивній системі оподаткування та збільшуються соціальні трансферти через зниження життєвого рівня населення).

Свідомий бюджетний дефіцит виникає внаслідок дискреційної фіскальної політики, яка передбачає цілеспрямовані зміни в розмірі державних витрат, податків і сальдо Державного бюджету. Свідомий бюджетний дефіцит виникає за умов, коли для стимулювання сукупного попиту в період економічного спаду уряд цілеспрямовано знижує ставки оподаткування і збільшує державні витрати. Відповідно, у період підйому цілеспрямовано створюється бюджетний надлишок.

За напрямом дефіцитного фінансування розрізняють активний і пасивний бюджетні дефіцити.

Активний бюджетний дефіцит характеризується спрямуванням коштів на інвестування економіки, що сприяє зростанню ВВП.

Пасивний бюджетний дефіцит характеризується спрямуванням коштів на покриття поточних видатків (соціальні трансферти, виплата зарплати в бюджетній сфері та інші

Бюджетний дефіцит не можна оцінювати однозначно, оскільки завжди необхідно враховувати всі його чинники.

Існування бюджетного дефіциту вимагає постійного пошуку шляхів його подолання. Конкретні заходи держави в цьому напрямі можуть бути різними, але в результаті зводяться до створення можливостей зростання доходів та скорочення видатків бюджету. З цією метою необхідно:

удосконалити податкову систему, забезпечити оптимальний рівень податкових вилучень для формування бюджетів усіх рівнів і створення сприятливих умов для підприємницької діяльності;

посилити відповідальність суб'єктів господарювання та їх керівників, зокрема особисту майнову і кримінальну, за дотримання вимог податкового законодавства, своєчасність і повноту розрахунків з бюджетом та державними позабюджетними фондами;

удосконалити інструменти залучення до інвестиційної сфери особистих заощаджень населення;

забезпечити фінансову підтримку малого та середнього бізнесу шляхом розроблення й виконання цільових програм розвитку малого і середнього підприємництва;

запровадити жорсткий режим економії бюджетних коштів;

перейти від бюджетного фінансування до системи надання субсидій, субвенцій, інвестиційних позик суб'єктам господарювання;

запровадити науково обґрунтовану систему прогнозування показників, що беруться за основу формування доходів і видатків бюджету, використовувати при бюджетному плануванні нормативи бюджетної забезпеченості.

Характеристика дефіциту дається за такими ознаками :

Теоретично можна виділити чотири основних напрямки подолання дефіциту бюджету: збільшення дохідної частини бюджету; скорочення видаткової частини бюджету; здійснення внутрішніх і зовнішніх позик; проведення грошової і кредитної емісії. Щодо економічної ситуації в Україні, то для неї нині прийнятні всі чотири названі напрямки.

Перший напрям - збільшення дохідної частини бюджету може бути пов'язане з проведенням оптимальної податкової політики, що стимулює виробників до розвитку виробництва і збільшення його обсягів, що послужить передумовою збільшення національного доходу. Сюди ж варто віднести проведення реформи заробітної плати, збільшення прибутків основної частини населення, що прямо пов'язано з підвищенням зацікавленості виробників у збільшенні випуску продукції, а також із підвищенням платоспроможного попиту населення і, як наслідок, збільшенням обсягів виробництва.

Другий напрям - скорочення видатків державного бюджету. Сюди насамперед треба віднести скорочення видатків на народне господарство, скорочення до мінімуму участі держави у виробничих інвестиціях. Виняток мають становити окремі об'єкти інфраструктури, пріоритетні напрями в структурі промислового виробництва, охорона навколишнього середовища, включаючи видатки, пов'язані з ліквідацією наслідків Чорнобильської катастрофи. Зростає також і зовнішній борг держави. Тому серед усіх напрямків, які ведуть до скорочення дефіциту бюджету України можна вважати саме другий напрямок – скорочення видаткової частини бюджету [3].

Третій напрям - скорочення дефіциту бюджету; здійснення внутрішніх і зовнішніх позик, тобто пошук джерел фінансування сформованого дефіциту. Саме вибір джерел фінансування бюджетного дефіциту, а не його розмір самий по собі має принципове значення для нормального функціонування економіки.

Також як один з механізмів скорочення бюджетного дефіциту пропонується секвестр бюджетних видатків. Секвестр — заборона, обмеження видатків, яке встановлюється державною владою; пропорційне скорочення державного бюджету в процентах, яке здійснюється щомісячно до кінця поточного фінансового року у випадку невиконання дохідної частини бюджету.

Для фінансування дефіциту бюджету використовуються як інфляційні, так і неінфляційні джерела.

Неінфляційні джерела містять в собі:

• внутрішні та зовнішні позики на фінансових ринках: кредити комерційних банків, іноземних урядів та міжнародних організацій; продаж державних цінних паперів комерційним банкам, фірмам та домогосподарствам;

• трансферти — фінансування у вигляді безоплатної допомоги.

Зменшити дефіцит бюджету уряд може і шляхом накопичення заборгованості — прострочування платежів по боргах або за куплені товари, а також за рахунок підвищення податків. Ці заходи теж мають неінфляційний характер.

Інфляційним джерелом фінансування бюджетного дефіциту є монетизація дефіциту, яка відбувається в результаті позик центрального банку урядові та купівлі центральним банком державних цінних паперів.

В аналітичному вигляді фінансування дефіциту державного бюджету можна показати таким чином:

BD-MB+D+e.D*.

де: BD - показник дефіциту бюджету;

MB — грошова база;

D — внутрішній борг;

D* — зовнішній борг в іноземній валюті;

є — валютний курс.

Характер фінансування державного сектора і бюджетного дефіциту має різні макроекономічні наслідки. Найбільший негативний вплив справляє монетизація дефіциту. Фінансування дефіциту через центральний банк безпосередньо впливає на грошову базу та розмір грошової маси. При монетизації дефіциту держава отримує сеньйораж — доход від друкування грошей. Сеньйораж виникає в умовах перевищення приросту грошової маси над приростом реального ВВП, наслідком чого є зростання середнього рівня цін. З огляду на це всі економічні агенти змушені сплачувати так званий інфляційний податок, який через вищі ціни перерозподіляє частину їхніх доходів на користь держави:

ІТ= π(М/Р),

де IT — інфляційний податок, π - темп приросту інфляції за рік (%), М/Р — рівень запасів грошових коштів економічних агентів у реальному вираженні.

Боргове фінансування дефіциту бюджету веде до накопичення державного боргу, який потрібно обслуговувати. Обслуговування боргу пов'язане з виплатою відсотків по ньому й поступовою сплатою основної суми боргу. Ефекти, пов'язані з впливом бюджетного дефіциту і боргу на економіку, ми розглянемо пізніше.

Важливо зазначити, що також Україна може скористатися досвідом багатьох зарубіжних країн із розвиненою економікою, центральним елементом у податково-бюджетній політиці яких є застосування спеціальних фіскальних правил.

Можна зробити висновок про те, що головна мета регулювання бюджетного дефіциту полягає в тому, щоб за умов готівково-грошового потенціалу за допомогою фінансового маневру активною і пасивною формами бюджетного дефіциту ефективно адаптуватися до тенденції зростання граничних суспільних витрат виробництва. Водночас це означає й стимулювання розвитку продуктивних сил країни.

Розділ 3. Шляхи розв'язання проблем бюджету України

Похожие работы

... , підприємницьких структур різних форм власності, що зумовлює становлення місцевих бюджетів як важливого фінансового інструменту регулювання господарського і соціального життя. Важливим при оцінці ролі місцевих бюджетів у соціально-економічному розвитку регіонів є аналіз співвідношення обсягів місцевих бюджетів із загальними витратами зведеного бюджету (таблиця 31.2) Таблиця 31.2 Співвідношення ...

... коштів Державного бюджету України. За результатами розгляду Верховна Рада України приймає рішення щодо звіту про виконання закону про Державний бюджет України. 1.2 Проходження стадій складання, розгляду і затвердження державного бюджету України Стаття 19. Стадії бюджетного процесу 1. Стадіями бюджетного процесу визнаються: 1) складання проектів бюджетів; 2) розгляд та прийняття ...

... і переділу дотацій споживачам. Третій напрямок скорочення дефіциту бюджету — здійснення внутрішніх і зовнішніх позик, тобто пошук джерел фінансування дефіциту, що склався. Слід зазначити, що проблема подолання дефіциту бюджету в Україні є однією з найважливіших і найсуперечливіших фінансових проблем. Під час її обговорення нерідко розглядають досвід зарубіжних країн, економіка яких функціонує ...

... його ідеології виражається насамперед в такому перерозподілі доходів, який забезпечує баланс політичних, економічних, соціальних та міжбюджетних відносин. Характерними ознаками Державного бюджету України є: · бездефіцитність, що дозволяє використовувати ресурси держави не на фінансування дефіциту, а на здійснення загальнодержавних програм; · зменшення частини фінансових ресурсів, які ...

0 комментариев