Економічна основа бюджету в Україні

Бюджетний процес в Україні, його характеристика, сильні та слабкі сторони

Актуальні проблеми наповнення держбюджету

Аналіз видаткової частини бюджету в Україні

Проблема дефіциту бюджету України

Шляхи усунення проблем бюджету економічно розвинутими країнами світу

Поєднання зарубіжних та вітчизняних методів розв'язання бюджетних проблем

Навигация

Шляхи усунення проблем бюджету економічно розвинутими країнами світу

Бюджет України

101761

знак

5

таблиц

8

изображений

3.1 Шляхи усунення проблем бюджету економічно розвинутими країнами світу

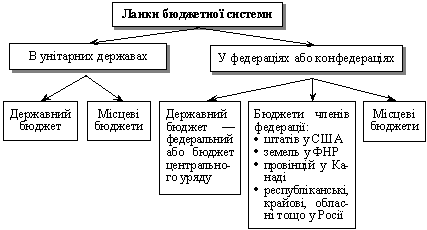

Кожна держава має свою бюджетну систему і встановлює принципи її побудови, структури, взаємозв’язок об’єднаних у ній складових, тобто бюджетний устрій. Організація бюджетної системи, або бюджетного устрою, визначається державним устроєм країни. Залежно від організації структури розрізняються унітарні (єдині), федеративні та конфедеративні держави.

Ланки бюджетної системи

Слід зазначити, що на перших етапах розвитку бюджетна система багатьох країн характеризувалась залежністю державного бюджету від місцевих фінансів. Після Другої світової війни процес централізації бюджетної системи стосовно доходів різко посилився в усіх державах. Істотно зросла питома вага державного бюджету в загальному обсязі ресурсів бюджетної системи. Наприклад, у США цей показник становить понад 50 %, у Великобританії — понад 70 %. За видатками спостерігається інша тенденція: збільшення питомої ваги в загальній сумі видатків бюджетної системи місцевих бюджетів, на які уряд перекладає значну частину витрат, спрямованих на розвиток економічної та соціальної інфраструктури, а також частину витрат на відтворення кваліфікованої робочої сили. З’ясувавши, як виглядає бюджетна система в ринкових країнах узагалі, необхідно ознайомитися зі структурою державного бюджету в цих країнах, а також особливостями бюджетного процесу в них, що логічно випливає з попереднього питання. У кожній країні структура державного бюджету і бюджетний процес мають свої національні особливості. Це залежить від характеру адміністративної системи, структурних особливостей національного господарства, історичних та інших чинників. Наприклад, у різних державах початок бюджетного року є різним. Так, у Франції, Німеччини, Італії, Бельгії, Голландії, Швейцарії він збігається з календарним роком; у Великобританії, Японії, Канаді — з 1 липня по 30 червня; в США — з 1 жовтня по 30 вересня. Це пояснюється історичними причинами, традиціями, пов’язаними з термінами скликання сесій законодавчих органів. У федеративних державах бюджетний рік у членів федерації може не збігатися з федеральним бюджетом. У США, наприклад, багато штатів мають інший початок бюджетного року, ніж це встановлено для федерації. Крім того, існує пільговий термін — це час, що надається для завершення фінансування окремих об’єктів, закриття фінансових рахунків. Цей період коливається в країнах від 1 до 5 місяців. Протягом цього часу уряд має право здійснювати фінансування за рахунок коштів, передбачених по вже закінченому бюджетному року, не випрошуючи нових дозволів. Бюджетний рік з включенням пільгового терміну складає рахунковий період, під яким розуміється фактичний період виконання бюджету з урахуванням пільгового терміну .

Процес підготовки і затвердження бюджету у різних країнах

| Країна | Положення про бюджетний період і багаторічнепланування | Загальні бюджетні обмеження |

| Австрія | Бюджетний рік триває з 1 липня по 30 червня. Багаторічне планування згідно із законом не вимагається, але разом з бюджетним законопроектом подається кошторис на два наступні роки | У законі відсутні будь-які обмеження |

| Франція | Бюджетний і календарний роки збігаються. Згідно із законом вимагається багаторічне планування (три роки) | Регулюються вимогами Маастрихтської угоди. У 1994 р. вперше в законі про бюджет було встановлено конкретні контрольні показники для обмеження зростання видатків і дефіциту у відсотках до внутрішнього європейського продукту на період з 1993 по 1997 рр. |

| Німеччина | Бюджетний і календарний роки збігаються. Обов’язково є багаторічне планування (5 років), але без затвердження парламентом. Ці перспективні оцінки готуються і подаються до парламенту разом із щорічним бюджетом | Регулюються вимогами Маастрихтської угоди. Бюджетна політика, погоджена у Раді фінансового планування, може встановлювати граничні розміри бюджету, а поточні контрольні показники узгоджуються з Маастрихтською угодою |

| Швеція | Бюджетний рік триває з 1 квітня до 31 березня. Багаторічне планування (п’ять років) є обов’язковим, але не підлягає затвердженню парламентом. Перспективні оцінки готуються і подаються до парламенту на три наступні роки | Законом не встановлено жодних обмежень, але згідно з поточним середньостроковим планом протягом трирічного періоду необхідно проводити скорочення видатків |

| Великобританія | Бюджетний рік триває з 1 квітня до 31 березня. Багаторічне планування не є обов’язковим. Разом з річним бюджетом готуються і подаються до парламенту перспективні оцінки на три наступні роки | Регулюються вимогами Маастрихтської угоди. Поточний середньостроковий план повинен підтримувати величину дефіциту в межах, передбачених складеними на три роки перспективними оцінками. |

| США | Бюджетний рік триває з 1 жовтня до 30 вересня. Вимагається здійснення багаторічного планування — на бюджетний рік плюс чотири наступні роки | Встановлюється контрольний показник скорочення бюджетного дефіциту. Коли контрольних показників скорочення не дотримано, автоматично розпочинається процес секвестрування |

Слід ознайомитися з бюджетним законодавством розвинутих ринкових країн, що має свою специфіку та є основою бюджетної політики цих країн на сучасному етапі. У західних країнах бюджетне законодавство розвивається впродовж тривалого часу, інколи навіть сторіч. За весь період розвитку бюджетне законодавство набуло різноманітних форм і в основному забезпечує правові рамки, які дають виконавчій гілці влади можливість здійснювати програми на підставі повноважень, наданих законодавчою гілкою влади, і бути їй підзвітною. У зв’язку з переходом України від централізовано-планової системи управління до системи змішаного ринкового типу та зміною структури влади, а також при створенні нового регулятивного середовища, вивчення досвіду і структури бюджетного законодавства ринкових країн є сьогодні досить актуальним.

Насамперед необхідно звернути увагу на масштабність структури бюджетного законодавства у цих країнах. Тут правові рамки сформовано на кількох рівнях — Конституція, Закон про управління бюджетно-фінансовою діяльністю (закон, в якому йдеться про загальні принципи державного фінансового планування; інколи його називають органічним законом про бюджет), закони про річний бюджет (асигнування); закони про спеціальні асигнування, фінансові приписи та інструкції. Але конкретний набір цих норм змінюється залежно від країни.

Слід розглядати бюджетне законодавство розвинутих ринкових країн як адміністративний засіб у системі макроекономічного регулювання.

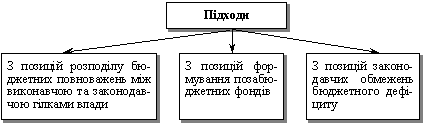

У практиці ринкових країн застосовуються різні підходи щодо використання регулюючої ролі бюджетного законодавства.

Основні підходи до використання регулюючої ролі бюджетного законодавства

Особливої уваги при вивченні теми заслуговує проблема безпосередньої реалізації бюджетно-податкової політики в розвинутих ринкових країнах, в межах якої необхідно виокремити декілька питань:

бюджетно-податкова політика у 2-й половині ХХ століття: етапи та особливості;

сучасна бюджетно-податкова політика європейських країн: загальні риси та специфіка;

сучасна бюджетно-податкова політика США;

сучасна бюджетно-податкова політика Японії;

сучасна бюджетно-податкова політика в трансформаційній економіці постсоціалістичних країн.

За останні півстоліття розвинуті ринкові країни пережили два переломних періоди, в процесі яких істотно змінились модель господарювання, характер економічної політики, масштаби та методи державного втручання в економіку. Насамперед йдеться про повоєнний період (1946—1950 рр.), коли відбувся широкомасштабний перехід до мирної економіки. Саме в цей період сформувалась змішана система господарювання з великим сектором державних фінансів, які відігравали головну роль у кон’юнктурній, структурній і соціальній політиці, що будувалась на кейнсіанських рецептах. Бюджетно-податкова політика, що реалізувалась у цей період, характеризувалась активним субсидіюванням розвитку національних економік, оскільки вже у перші післявоєнні роки уряди цих держав володіли неабиякими фінансовими ресурсами завдяки перерозподільчій системі, що була створена в той період. Значна частка цих ресурсів була використана для субсидіювання пріоритетних галузей господарства (паливної, енергетики, суднобудування, металургії), а також спрямована в інфраструктуру — житлове і дорожне будівництво, комунальне господарство. Держава фінансувала в цей період від 30 до 40 % валових інвестицій.

Значні бюджетні витрати вимагали відповідних податкових надходжень. Доходи були ще низькими, а від дефіцитного фінансування, що породжує інфляцію, уряди, як правило, утримались. Тому податкова політика була жорстка, відрізнялась широким діапазоном прогресивності прибуткового податку. Крім того, при високому рівні податку на прибуток існували різні стимулюючі пільги, що сприяли накопиченню капіталу в пріоритетних галузях. Таким чином, цей період є періодом бюджетної активності держав.

Наступний 20-річний етап — до початку 70-х років — для індустріально розвинутих країн став періодом економічного зростання. Бюджетно-податкова політика держави була підпорядкована головній меті — створити «трансфертну державу», державу добробуту з високим рівнем соціальних витрат. Доходи та витрати держави широко використовувались для проведення кейнсіанського антикризового регулювання.

Подальший переломний період — друга половина 70-х років, що характеризується нафтовою кризою та виникненням стагфляції. Ця ситуація спричинила кризу попередньої моделі розвитку, банкрутство кейнсіанських методів управління економікою. Змінились цільова спрямованість і методи макроекономічної політики, в тому числі бюджетно-податкового регулювання. Крім того, неможливо вже було не враховувати постійно зростаючу інтернаціоналізацію економіки, підсилення взаємовпливу та взаємозалежності країн у рамках світового господарства. Бюджетно-податкова політика на цьому етапі із знаряддя стабілізації та економічного зростання перетворилась на джерело гальмування, головний фактор інфляції. «Трансфертна держава» вийшла за оптимальні межі: 1) державні бюджети були гігантськими; 2) перерозподіл національного продукту на користь держави досягав великих розмірів: питома вага державних витрат у ВВП в Японії становила 27 %, ФРН — 49, Франції — 43, Великобританії — 47, США — 35 %; 3) при цьому понад 50 % державних витрат складали допомоги та субсидії, пов’язані із соціальним страхуванням і забезпеченням; 4) високі податки не вирішували проблеми, тому з’явились та стали зростати бюджетні дефіцити, які набули стійкого структурного характеру. Тож, виникла необхідність у радикальних змінах у бюджетно-податковій політиці.

Бюджетно-податкова політика у 70—80-ті роки у розвинутих ринкових країнах здійснювалась у рамках нового курсу економічної політики взагалі, що змінився в зв’язку з переходом влади від сил реформістських, що застосовували принципи кейнсіанства, до консервативних, монетаристів, пріоритетами яких були грошово-кредитне регулювання та зміцнення ринкових засад. Кожна держава у цей період мала національні особливості проведення економічної політики, в тому числі її складової — бюджетно-податкової. Узагальнюючи викладене, можна дійти висновків, що нові орієнтири бюджетно-податкового регулювання принесли свої результати. У 80-ті роки темпи зростання витрат уповільнились. Питома вага державних витрат у ВВП дещо стабілізувалась. Відбулось також скорочення бюджетних дефіцитів, а головне — зміна джерел їх фінансування завдяки монетарним заходам, отже, істотно скоротились темпи інфляції. Крім того, скорочення податкового тиску стимулювало інвестування. Були створені умови для розвитку дрібного і середнього підприємництва. За рахунок приватизації скоротився державний сектор економіки країн і створились можливості структурної перебудови та стимулювання НТП. Такі зміни відбулися на базі нової моделі змішаної економіки, в якій було покладено край екстенсивному розширенню державного втручання, тобто бюджетно-податкова політика використовувалась у поєднанні з монетарними засобами регулювання.

У 90-ті роки ХХ століття основним чинником, що зумовив певні зміни в бюджетно-податковому регулюванні в розвинутих ринкових країнах, стало прискорення інтеграційних процесів в Європі, створення ЄВС (Європейської валютної системи), ЄЦБ (Європейського Центрального Банку) та ін. Слід зазначити, що в країнах Європи, з одного боку, відбувається поширення загальних принципів проведення бюджетно-податкової політики, насамперед щодо бюджетного дефіциту та державного боргу, а з іншого — у бюджетних і податкових системах, що формувалися протягом тривалого часу відповідно до національних особливостей і традицій, продовжують зберігатися істотні відмінності у структурі державних видатків, рівні бюджетних доходів, темпах діючих податків і способах їх стягнення.

Також треба звернути увагу на загальні особливості функціонування податкового механізму розвинутих зарубіжних країн, податкові системи яких мають індивідуальний характер, що визначається рівнем розвитку країни, місцем її в міжнародному розподілі праці, ступенем розвинутості ринкової інфраструктури, роллю держави у вирішенні економічних і соціальних проблем, історичними і культурними традиціями, менталітетом народу, рівнем правової культури тощо.

У доходах бюджету всіх рівнів розвинутих держав переважають податки, які досягають у доходах центральних бюджетів 80—90 %, а в США понад 95 %. У бюджетах членів федерації та місцевих органів влади питома вага податків перевищує 50 %.

Конституція або спеціальне законодавство закріплює певні податки за відповідним бюджетом:

| Державні податки: |

|

| прибутковий податок корпоративний податок мито універсальний акциз (ПДВ) |

Податкова структура бюджетів членів федерації відрізняється великою різноманітністю в різних країнах. У бюджетах штатів США вирішальне значення мають непрямі податки (податок з продажів, акцизи), у ФРН головним податком у бюджетах земель є відрахування від прибуткового податку, податку на додану вартість і податку на прибуток. Доходи місцевих бюджетів формуються головним чином за рахунок майнових податків: земельного, промислового, подомового. В цілому податки членів федерації та місцевих органів влади вважаються місцевими.

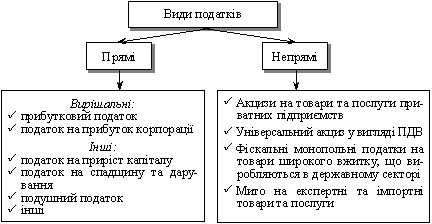

Види податків

Сучасний податковий механізм розвинутих держав включає прямі та непрямі податки. Особливе місце в ньому займають внески до фонду соціального страхування, що використовуються за цільовим призначенням.

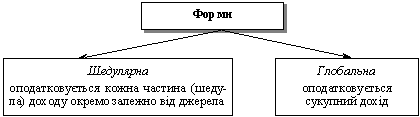

Прибутковий податок — один з найважливіших прямих особистих податків, що стягується з доходів фізичних осіб. Об’єктом оподаткування є дохід від різних джерел. У зарубіжній податковій практиці історично склались дві форми побудови прибуткового податку.

Форми побудови прибуткового податку

Слід зазначити, що глобальна форма оподаткування прибуткового податку дістала найбільшого поширення. Прибутковим податком обкладається чистий дохід фізичної особи, тобто валовий дохід, зменшений на суму дозволених за законом вирахувань і податкових пільг. До них належать неоподатковуваний мінімум, сімейні знижки, знижки на дітей, внески до фонду соціального страхування тощо. Ставки прибуткового податку протягом тривалого часу були прогресивні та побудовані за складною прогресією. У 80-ті роки характерно значне зниження ставок прибуткового податку у більшості розвинутих країн. Так, у США замість 14 ставок податку від 11 до 50 % за результатами податкової реформи 1986—1988 рр. введені дві ставки: 15 та 28 %, причому 4/5 платників сплачують мінімальну ставку. У Великобританії встановлені дві ставки: 25 і 40 %, тоді як наприкінці 70-х років вони коливались від 33 до 83 %.

Питома вага прибуткового податку у сукупних доходах сімей у середньому значна: в США та Великобританії — близько 30 %, у ФРН — понад 35 %, Японії — близько 15 % (для самітних). Надходження прибуткового податку в доходах центрального бюджету країн значно різняться. В США цей податок дає близько 45 % податкових надходжень федерального бюджету, у Франції — близько 20 %.

Другим за значенням прямим податком є податок на прибуток корпорацій. Ним обкладаються юридичні особи за податковою декларацією. Система оподаткування прибутку в зарубіжних країнах в цілому побудована за єдиною схемою:

Єдина схема оподаткування прибутку корпорацій

| Прибуток корпорацій обкладається як центральним урядом, так і місцевими органами влади |

| Ставки пропорційні або мають незначну прогресію |

| Оподаткуванню підлягає так званий оподаткований прибуток:

|

Дозволені податковим законодавством вирахування і пільги знижують прибуток компаній на 40—60 %. Слід зазначити також, що ставки податку на прибуток корпорацій за податковою реформою 80-х років скоротились. Так, у США нині діють три ставки — 15, 25 і 34 % (замість 5 ставок від 11 до 46 %), у Великобританії одна ставка — 35 % (замість 52 %).

Найбільшого поширення серед непрямих податків одержав універсальний акциз, що нині діє в багатьох країнах у формі податку на додану вартість (ПДВ). Об’єктом оподаткування ПДВ виступає частина вартості товару, що є доданою на кожній стадії виробництва та обігу. В країнах ЄС ставка ПДВ з 1.01.93 встановлена в розмірі 14 %. Внаслідок недостатніх фінансових ресурсів кожна країна формує прямі бюджетні трансферти (ПБТ) з бюджетних асигнувань. Формування фонду ПБТ може здійснюватися як:

часткові відрахування від одного або кількох податків, що надходять до держбюджету;

щорічні асигнування держбюджету;

обсяг видатків місцевих колективів.

Підвівши підсумки,можна сказати,що країни Євросоюзу чи США досягли такого економічного розвитку завдяки послідовній та науково-обгрунтованій бюджетній політиці,В загальному випадку кошти,які перерозподіляються через бюджет,йдуть на розвиток економіки. Зокрема,в бюджеті Євросоюзі 2008 року 50% спрямовано в економічну сферу. Також законодавство цих країн є надзвичайно еластичним до економічних змін.

Похожие работы

... , підприємницьких структур різних форм власності, що зумовлює становлення місцевих бюджетів як важливого фінансового інструменту регулювання господарського і соціального життя. Важливим при оцінці ролі місцевих бюджетів у соціально-економічному розвитку регіонів є аналіз співвідношення обсягів місцевих бюджетів із загальними витратами зведеного бюджету (таблиця 31.2) Таблиця 31.2 Співвідношення ...

... коштів Державного бюджету України. За результатами розгляду Верховна Рада України приймає рішення щодо звіту про виконання закону про Державний бюджет України. 1.2 Проходження стадій складання, розгляду і затвердження державного бюджету України Стаття 19. Стадії бюджетного процесу 1. Стадіями бюджетного процесу визнаються: 1) складання проектів бюджетів; 2) розгляд та прийняття ...

... і переділу дотацій споживачам. Третій напрямок скорочення дефіциту бюджету — здійснення внутрішніх і зовнішніх позик, тобто пошук джерел фінансування дефіциту, що склався. Слід зазначити, що проблема подолання дефіциту бюджету в Україні є однією з найважливіших і найсуперечливіших фінансових проблем. Під час її обговорення нерідко розглядають досвід зарубіжних країн, економіка яких функціонує ...

... його ідеології виражається насамперед в такому перерозподілі доходів, який забезпечує баланс політичних, економічних, соціальних та міжбюджетних відносин. Характерними ознаками Державного бюджету України є: · бездефіцитність, що дозволяє використовувати ресурси держави не на фінансування дефіциту, а на здійснення загальнодержавних програм; · зменшення частини фінансових ресурсів, які ...

0 комментариев