Основные этапы внедрения системы бюджетирования на предприятие

Генеральный бюджет

Финансовый бюджет

Основные проблемы и трудности возникающие при постановке системы бюджетирования

Обзор программного обеспечения системы бюджетирования представленного на Российском рынке

Характеристика российских систем бюджетирования

Финансовый директор в реальном времени получает информацию о дебиторско-кредиторской задолженности внешних и внутренних контрагентов

Бюджет продаж

Бюджет косвенных производственных (накладных) расходов

Навигация

Генеральный бюджет

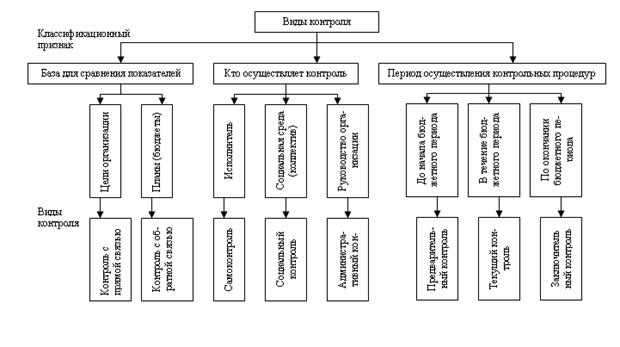

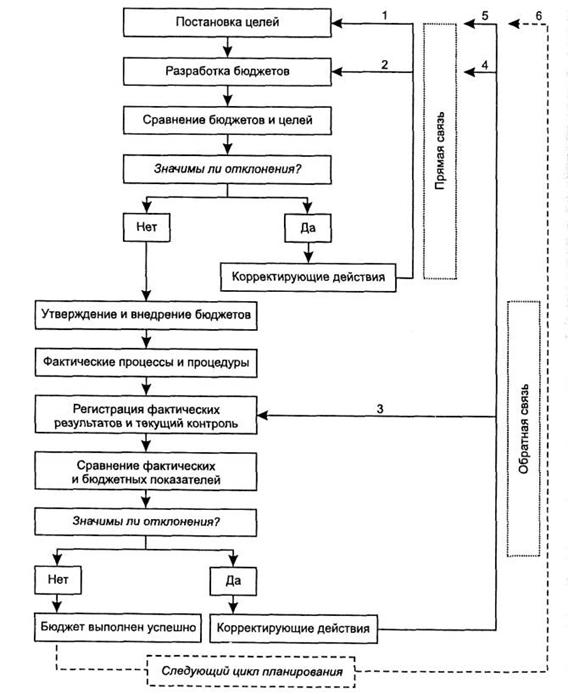

Бюджетирование, бюджет и контроль затрат

80692

знака

34

таблицы

0

изображений

2.3 Генеральный бюджет

Бюджет, который охватывает общую деятельность предприятия, называется основным или генеральным. Его суть объединить планы структурных подразделений (частных бюджетов). Он состоит из 2 частей:

а) Операционного бюджета, который включает план прибылей и убытков, который детализируется через вспомогательные сметы, отражающие статьи доходов и расходов организации.

б) финансового бюджета, который включает бюджет капитальных вложений, движения денежных средств и прогнозируемый баланс.

2.3.1 Операционный бюджет

Операционный бюджет (ОБ) показывает планируемые показатели на предстоящий год для сегмента или отдельной функции компании. Он составляется на основе следующих бюджетов:

1. Бюджет продаж (БП). Непосредственно формирование бюджета следует начать с определения доходов фирмы в плановом году, т.е. с составления бюджета продаж (БП). Если предприятие знает, сколько будет продано товаров, можно определить, сколько их нужно произвести. Бюджет продаж определяется высшим руководством на основе исследований отдела маркетинга, и оказывает воздействие на большую часть других бюджетов, которые, по существу, построены на информации, определенной в нем. Для формирования этого бюджета необходимо знать, какие товары будет продавать фирма, сколько единиц каждого товара и по какой цене будет продано. Планируется эта информация на основе уже заключенных контрактов, маркетинговых исследований, анализа продаж предшествующих периодов и т.д. При построении бюджета продаж желательно учитывать инфляцию. Также целесообразно хотя бы ориентировочно определить сумму налоговых платежей, которые предстоит заплатить в плановом году. Обязательно нужно принимать во внимание график поступления денег от покупателей: кто заплатит сразу, кому придется дать отсрочку, какой процент задолженности может вообще остаться непогашенным. Как правило, такая информация планируется на основе предыдущего опыта расчетов с покупателями. Сложности, которые связаны с формированием бюджета продаж, обусловлены тем, что объем продаж и, следовательно, выручка определяются не только производственными возможностями организации, но и возможностями сбыта на рынке, который подвержен влиянию таких неконтролируемых факторов, как: 1)деятельность конкурентов; 2)общее положение на национальном и мировом рынках; 3)стабильность поставок и закупок; 4)результативность рекламы; 5)сезонные колебания и др. Несмотря на то, что рассчитать влияние этих факторов довольно трудно, учесть их при построении бюджета нужно.

Сформировать бюджет продаж можно на основе: 1.статистического прогноза; 2.экспертной оценки, полученной путем сбора мнений менеджеров и персонала компании. Обе оценки имеют свои достоинства и недостатки. Практика показывает, что большая часть крупных корпораций использует комбинацию этих оценок. Возможная форма бюджета продаж приведена в таблице ( первая таблица приложения Г).

2. Бюджет коммерческих расходов (БКР). В этом бюджете детализируется предполагаемые расходы по сбыту продукции: комиссионные, транспортные, на рекламу и др. Возможная форма БКР приведена в таблице (вторая таблица в приложении Г).

3. Бюджет производства. Этот бюджет необходим для формирования производственной программы или плана закупок (для торговых фирм). Другими словами, нам нужно определить, сколько продукции необходимо произвести в плановом году. При этом обязательно нужно учитывать, сколько продукции у нас уже есть (осталось с прошлого периода) и сколько продукции мы должны иметь на складе в конце планового периода. Этот бюджет составляется, как в натуральных, так и в денежных единицах. Объем производства в (нат. ед.) = изделия, которые мы продадим в плановом году (Бюджет продаж) + прогнозируемый запас готовой продукции на конец года - запас готовой продукции на начало периода. Возможная форма бюджета производства приведена в таблице (Приложение Д).

4. Бюджет закупки (использования материалов). Плановые потребности закупки материалов и их использование могут быть подготовлены как в одном документе, так и в самостоятельных бюджетах. При планировании необходимо учитывать уровень запасов на начало и конец периода. (определяется руководством). Для расчета расхода материалов в натуральных единицах необходимо знать: запасы и материала на начало периода и потребность материалов для выполнения производственного бюджета. Необходимый объем закупки материалов = количество материала, которое нам потребуется в плановом году + количество материала, которое мы должны иметь на складе в конце планового года - количество материала, которое мы должны иметь на складе в конце планового года. Или количество материалов необходимых для планового производства = материалы необходимы для производства – материалы на начало периода. Таблица затрат материалов, необходимых для производства объема готовой продукции приведен в таблице (первая таблица в приложении Д). Бюджет прямых материальных затрат приведен в таблице (вторая таблица в приложении Д) для того что бы определить, сколько материалов необходимо закупить в плановом периоде, следует учесть, на какой уровень запасов к концу периода предприятие хочет выйти. Бюджет закупки материалов в натуральном и стоимостном выражении приведен в таблице (первая таблица приложения Ж).

5. Бюджет трудовых затрат. Стоимость затраченного труда зависит от типа и количества произведенной продукции, ее трудоемкости, системы оплаты труда. Этот бюджет определяет необходимое рабочее время в часах, требуемое для выполнения объема производства, которое рассчитывается умножением количества единица продукции на норму затрат труда в часах. Бюджет затрат труда в натуральном и стоимостном выражении приведен в таблице (вторая таблица приложения Ж).

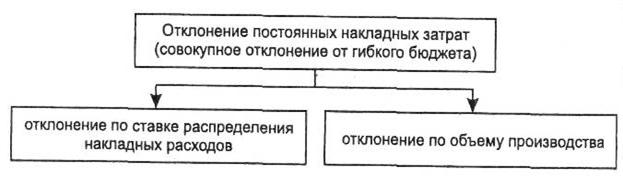

6. Бюджет накладных расходов (Приложение И). Составлению данного бюджет предшествует классификация накладных расходов на постоянные и переменные. Для этого исследуется их зависимость от объема выпущенной продукции. Если накладные расходы не изменяются при сокращении или увеличении производственной программы, то такие расходы будут считаться постоянными. Если подобная зависимость существует, то это переменные расходы.

7. Бюджет себестоимости реализованной продукции. Себестоимость реализованной продукции = запас готовой продукции на начало периода + Себестоимость произведенной за планируемый период продукции – запас готовой продукции на конец года. В свою очередь себестоимость продукции произведенной за планируемый период = Затраты основных материалов в планируемом периоде + затраты труда основных рабочих в планируемом периоде = накладные расходы за планируемый период. С помощью рассчитанных показателей можно сформировать Бюджет себестоимости реализованной продукции (первая таблица в приложении К).

8. Бюджет общих и административных расходов ( вторая таблица в приложении К). Представляет собой детализированный план расходов, связанных с управлением организацией в целом. Большинство элементов этого бюджета составляют постоянные затртаы. Составление операционного бюджета завершается подготовкой прогноза прибылей и убытков (Приложение Л) на основе бюджета себестоимости реализованной продукции, бюджета продаж, бюджета коммерческих расходов и др.

Похожие работы

... расходы; · управлять прибылью; · сделать расчет затрат и результатов объективным и понятным подразделениям; · снизить трудоемкость расчетов, упросить нормирование, планирование, учет и контроль затрат и результатов; · оперативно принимать управленческие решения. Глава 3. Подготовка различных планов бюджета Процесс планирования включает в себя составление годового, ...

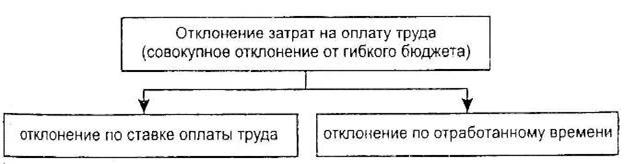

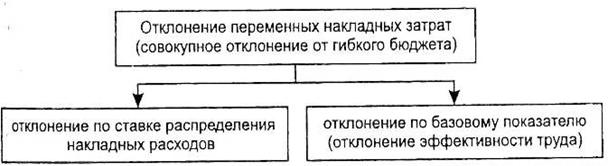

... позволяет исчислить причину расхождений по каждой статье затрат. Причины возникновения несовпадений плановых и фактических величин можно выявит путем детализации отклонений по разным статьям затрат. 3.1 Отклонение затрат на материалы Отклонение затрат на материалы — это разница между фактической величиной прямых материальных затрат и их величиной в гибком бюджете (бюджете нормативных ...

... для реализации системы бюджетирования Консультационной группы "Воронов и Максимов". Статья о проблемах выбора системы бюджетирования - в проекте "УПРАВЛЕНИЕ 3000". Бюджетный автомат Если вы решитесь на автоматизацию системы бюджетирования компании, перед вами сразу встанут вопросы: что выбрать, сколько платить, как внедрять. Примеряйте! О ЧЕМ РЕЧЬ В “Капитале” на стр. 44, 45 мы рассказали ...

... границей филиалы, отделения, представительства. Организационная структура ООО «Тольяттикаучук» утверждается руководителем организации (Приложение 3).2.2 Структура построения системы бюджетирования на ООО «Тольяттикаучук» Постановка бюджетного управления начинается с утверждения организационной структуры, потому что финансовая структура строится именно на ее базе. Поэтому организационная структура ...

0 комментариев