Основные этапы внедрения системы бюджетирования на предприятие

Генеральный бюджет

Финансовый бюджет

Основные проблемы и трудности возникающие при постановке системы бюджетирования

Обзор программного обеспечения системы бюджетирования представленного на Российском рынке

Характеристика российских систем бюджетирования

Финансовый директор в реальном времени получает информацию о дебиторско-кредиторской задолженности внешних и внутренних контрагентов

Бюджет продаж

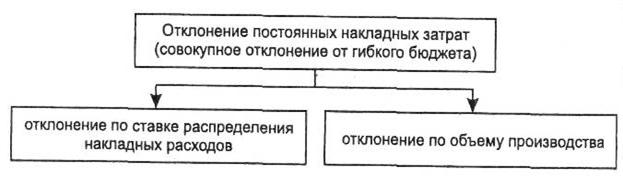

Бюджет косвенных производственных (накладных) расходов

Навигация

Основные проблемы и трудности возникающие при постановке системы бюджетирования

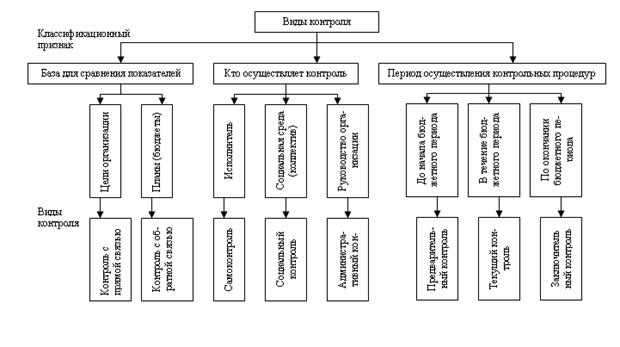

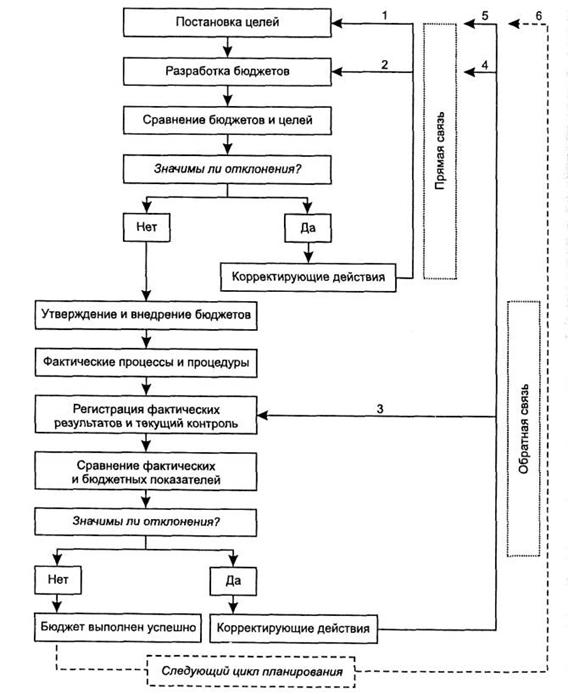

Бюджетирование, бюджет и контроль затрат

80692

знака

34

таблицы

0

изображений

3. Основные проблемы и трудности возникающие при постановке системы бюджетирования

Постановка системы бюджетного управления – процесс довольно трудоемкий. Желание сэкономить на трудозатратах приводит к пустой трате времени. Внедрение системы бюджетирования влечет за собой перестройку не только системы управления в компании, но и изменение способа мышления сотрудников! Достаточно сказать, что одной из целей бюджетирования является повышение «прозрачности» деятельности компании. Очевидно, что далеко не каждый сотрудник компании захочет работать в «аквариуме», где за ним пристально наблюдают руководящие лица. Так же сказывается недостаток соответствующих знаний у персонала. Например в 2004 г. во всех подразделениях крупной производственной компании была проведена ревизия использования электричества. На одном из складов, где хранились металлические изделия, обнаружили, что он освещается и отапливается постоянно, а не по мере необходимости. Перед управляющим поставили задачу максимально сократить расход электричества. Он оставил в помещении несколько тусклых лампочек, перестал поддерживать необходимую температуру: изделия испортились, но зато ему удалось сократить расход электричества. Проблем и трудностей при постановке бюджетирования избежать не удастся. Работа эта отнимет немало времени и сил, причем оценить эффект от внедрения будет очень сложно. Действительно, если проект развития по постановке бюджетирования сравнивать с проектом развития по созданию нового филиала, то в последнем намного проще оценить влияние на прибыль и эффективность работы компании. И все же, несмотря на то, что оценить выгоды от внедрения системы бюджетного управления очень сложно, практика показывает, что игра стоит свеч. Компании, успешно использующие бюджетирование, вряд ли жалеют о трудозатратах на ее внедрение.

Ошибки бюджетирования подразделяются на ошибки, допускаемые в процессе:

1)Создания системы бюджетирования

2)Ее последующей эксплуатации, в т.ч.: а) при разработке бюджетов; б)при контроле исполнения бюджетов; в)при анализе выявленных отклонений; г)при мотивации исполнения бюджетов;

1)Ошибки при создании системы бюджетирования.

1. Не проведена достаточная «методическая» и «психологическая» подготовка топ-менеджмента компании: отсутствует ясное видение предназначения системы.

2.Потенциальные пользователи системы не вовлечены в процесс ее создания.

3.Не уделяется должное внимание обучению пользователей работе в системе.

4.Принижается риск отторжения системы со стороны персонала компании.

5.Не оказывается достаточного давления на менеджеров, саботирующих создание системы.

6.Разработке системы бюджетирования не предшествует необходимая реструктуризация компании и реинжениринг бизнес-процессов.

7.Не правильно выбираются объекты бюджетирования .

8.Система бюджетирования проектируется в отрыве от системы учета

9. Бюджетирование и учет реализуются в различных информационных системах.

10. Игнорируется необходимость разработки регламентирующих и нормативно-справочных документов.

11. Пакет бюджетной отчетности не адекватен потребностям и подготовленности пользователей

2. Ошибки при эксплуатации бюджетирования

а)Ошибки при разработке бюджетов. 1. Неувязка краткосрочных бюджетов с показателями долгосрочных планов 2.Не четкая формулировка целей компании, их противоречивость или полное отсутствие. 3. Не достаточное вовлечение в процессы планирования руководителей центров ответственности. 4.Отстраненность Высшего руководства от бюджетных процессов. 5. Затягивание момента утверждения бюджета до «выяснения всех обстоятельств». 6. Включение в бюджет только документально подтвержденных намерений об операциях с контрагентами. 7. Не учет в операционных бюджетах последствий реализации инвестиционных бюджетов.

б) Ошибки при контроле исполнения бюджетов. 1. Считать, что вышестоящий менеджер в состоянии тотально контролировать нижестоящего. 2. Спрашивать менеджера за неконтролируемые расходы. 3. Возлагать на менеджера ответственность за отклонения, не наделив его полномочиями. 4. Искать виновных, а не причины отклонений. 5. Принимать поспешные решения по результатам контроля. 6. Превращать контроль исполнения бюджета в самоцель вместо использования его в качестве инструмента достижения целей деятельности компании. 7. Контролировать достижение оперативных показателей в ущерб достижения стратегических целей. 8. Пытаться достичь «стопроцентного» исполнения бюджета

в) Ошибки при анализе отклонении. 1. Детально анализировать несущественные отклонения. 2. Анализировать только неблагоприятные отклонения. 3. Не верно интерпретировать отклонения. Всегда рассматривать экономию затрат как благоприятное отклонение. 4. Не учитывать воздействие на исполнение бюджета случайных факторов. 5. Не правильно сопоставлять трудозатраты офисного персонала с объемом продажг) Ошибки при мотивации исполнения бюджета.1. Использовать отклонения от бюджетов для поощрения или наказания менеджеров в первый год эксплуатации системы бюджетирования . 2. Устанавливать для мотивации менеджеров чрезмерно завышенные/заниженные целевые показатели. 3. Пересматривать обязательства по премированию с обоснованием «цели были ошибочно занижены».

Похожие работы

... расходы; · управлять прибылью; · сделать расчет затрат и результатов объективным и понятным подразделениям; · снизить трудоемкость расчетов, упросить нормирование, планирование, учет и контроль затрат и результатов; · оперативно принимать управленческие решения. Глава 3. Подготовка различных планов бюджета Процесс планирования включает в себя составление годового, ...

... позволяет исчислить причину расхождений по каждой статье затрат. Причины возникновения несовпадений плановых и фактических величин можно выявит путем детализации отклонений по разным статьям затрат. 3.1 Отклонение затрат на материалы Отклонение затрат на материалы — это разница между фактической величиной прямых материальных затрат и их величиной в гибком бюджете (бюджете нормативных ...

... для реализации системы бюджетирования Консультационной группы "Воронов и Максимов". Статья о проблемах выбора системы бюджетирования - в проекте "УПРАВЛЕНИЕ 3000". Бюджетный автомат Если вы решитесь на автоматизацию системы бюджетирования компании, перед вами сразу встанут вопросы: что выбрать, сколько платить, как внедрять. Примеряйте! О ЧЕМ РЕЧЬ В “Капитале” на стр. 44, 45 мы рассказали ...

... границей филиалы, отделения, представительства. Организационная структура ООО «Тольяттикаучук» утверждается руководителем организации (Приложение 3).2.2 Структура построения системы бюджетирования на ООО «Тольяттикаучук» Постановка бюджетного управления начинается с утверждения организационной структуры, потому что финансовая структура строится именно на ее базе. Поэтому организационная структура ...

0 комментариев