Основные этапы внедрения системы бюджетирования на предприятие

Генеральный бюджет

Финансовый бюджет

Основные проблемы и трудности возникающие при постановке системы бюджетирования

Обзор программного обеспечения системы бюджетирования представленного на Российском рынке

Характеристика российских систем бюджетирования

Финансовый директор в реальном времени получает информацию о дебиторско-кредиторской задолженности внешних и внутренних контрагентов

Бюджет продаж

Бюджет косвенных производственных (накладных) расходов

Навигация

Финансовый бюджет

Бюджетирование, бюджет и контроль затрат

80692

знака

34

таблицы

0

изображений

2.3.2 Финансовый бюджет

Финансовый бюджет - это план. В котором отражаются предполагаемые источники финансовых средств, и направления их использования в будущем периоде. Этот бюджет включает: 1. Бюджет капитальных расходов. Определение направлений капитальных вложений и получение инвестиционных ресурсов для них является комплексной задачей всего управленческого учета. Проблема состоит в том, чтобы решить, какие долгосрочные активы необходимы; определить рентабельность инвестиций, источники капитальных вложений.

2. Бюджет денежных средств (БДС) составляется после того, как составлены все вышеперечисленные бюджеты. При создании этого бюджета информация из прогноза прибылей и убытков анализируется с точки зрения реального выбытия и поступления денежных средств. Что бы составить БДС, необходимо детализировать бюджет продаж по месяцам. Сначала составляется таблица ожидаемых поступлений денежных средств (первая таблица в приложение М). Аналогично составляются планы выплат денежных средств в счет погашения кредиторской задолженности ( вторая таблица в приложении М). После этого все бюджеты объединяются в БДС (Приложение Н). Последним шагом формирования финансового бюджета является составление проектного (прогнозируемого) баланса предприятия, который составляется на конец планируемого периода и строится на основе баланса на начало периода с учетом предполагаемых изменений каждой статьи баланса. Для определения изменений используются данные, содержащиеся в плане прибылей и убытков и БДС в соответствии с формулой: сальдо на конец периода = Сальдо на начало периода + Начисления ( из плана прибылей и убытков) + поступления (из БДС) – выплата (из БДС). Дебиторская задолженность на конец периода = Дебиторская задолженность на начало периода + стоимость отгруженной. Но не оплаченной продукции – поступление денежных средств за ранее отгруженную продукцию. Задолженность поставщикам на конец периода = Задолженность на начало периода + Закупки за период- Выплаты по счетам за период. В итоге составляется прогнозируемый баланс предприятия (Приложение П).

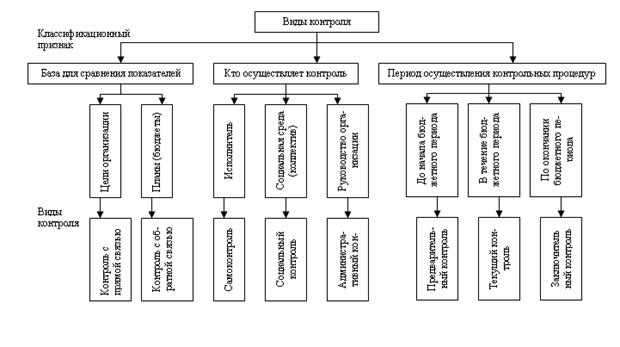

2.4 Контроль и анализ деятельности предприятия

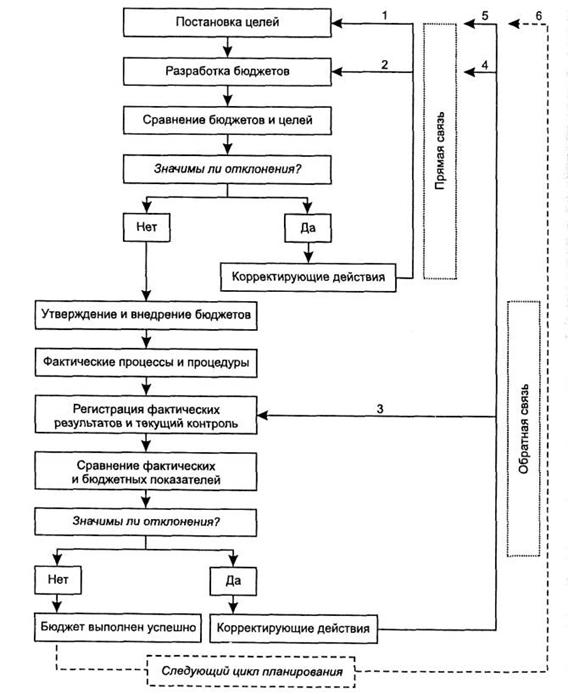

Нужно отметить, что процесс бюджетирования не заканчивается на составлении определенного набора бюджетов, а скорее только начинается. Теперь нужно, во-первых, еще раз проверить и проанализировать составленные бюджеты, во-вторых, в конце планового периода необходимо проанализировать полученные результаты и сделать соответствующие выводы. Анализ результатов проводится путем расчета отклонений плановых показателей от фактических. В зависимости от целей сравнения и анализа показателей деятельности предприятия бюджеты делятся на статистические (жесткие) и гибкие.

Статистический бюджет (Приложение Р) - бюджет, рассчитанный на конкретный уровень деловой активности организации, т.е. все доходы и расходы в этом бюджете планируются исходя только из уровня реализации. Статистические бюджеты разрабатываются исходя из одного объема продаж. При этом переменные расходы планируются исходя из объема продаж, а постоянные – общей суммой.

Гибкий бюджет – бюджет, в котором предусматривается несколько альтернативных вариантов объема реализации. Для каждого варианта определена соответствующая сумма затрат. В основе составления гибкого бюджета лежит разделение затрат на постоянные и переменные. Если в статистическом бюджете затраты планируются, то в гибком они рассчитываются. Для переменных затрат определяют норму в расчете на единицу продукции, т.е. рассчитывают размер удельных переменных затрат. Перемножая затраты на единицу реализованной продукции на фактический достигнутый объем реализации получают корректировку для гибкого бюджета. Т.к. постоянные затраты не зависят от объемов производства и реализации, их сумма остается неизменной, как для статистического, так и для гибкого бюджетов.

После этого нужно выявить причины таких отклонений. Отклонения целесообразно рассчитать как в целом по предприятию, так и для отдельных бюджетов. Можно провести пофакторный анализ прибыли.

1)Сравниваются показатели фактических результатов деятельности с генеральным статистическим бюджетом и выявляются благоприятные и неблагоприятные отклонения (Приложение Р).

2) Выявляется, за счет чего произошли отклонения фактического значения прибыли от запланированного. Возможны 2 причины: а) изменение в объеме реализации. б) изменение общей суммы затрат. Для выявления отклонений в объеме реализации сравниваются показатели 2х бюджетов – гибкого и статистического (Приложение С ).

Отклонение прибыли в зависимости от объема реализации = (количество реализованной продукции по гибкому бюджету – Количество реализованной продукции по статистическому бюджету)* запланированная величина маржинального дохода.

3) Исследовать влияние на прибыль затратного фактора (расчет отклонений по цене ресурсов). Отклонения по цене приобретенных ресурсов = разница между фактической и стандартной ценой приобретения ресурсов* фактический объем использованных ресурсов.

4) Расчет влияния на прибыль отклонения фактического расхода ресурсов от нормативного. Отклонения по производительности = (Фактический объем использованных ресурсов – Планируемый объем использованных ресурсов)* стандартная цена на ресурсы.

Процесс бюджетирования на предприятии показан на конкретном примере решения задачи (Приложение Т). Следует отметить, что на практике неэффективной считается такая система бюджетирования, в которой отклонение фактических результатов от запланированных регулярно превышает 20—30%, тогда как нормой является отклонение, не превышающее 5%. Подобная ситуация представляет собой серьезную проблему, так как бюджет компании является основой для принятия оперативных управленческих решений. Невыполнение бюджета может означать срыв всех планов компании: производства, продаж, выплаты заработной платы, налогов и т.д. В конечном счете это приводит к срыву общей стратегии развития. Естественно, даже идеально построенные бюджеты не смогут решить всех проблем. Однако они точно помогут понять, в чем эти проблемы и как максимально быстро и эффективно решить их.

Похожие работы

... расходы; · управлять прибылью; · сделать расчет затрат и результатов объективным и понятным подразделениям; · снизить трудоемкость расчетов, упросить нормирование, планирование, учет и контроль затрат и результатов; · оперативно принимать управленческие решения. Глава 3. Подготовка различных планов бюджета Процесс планирования включает в себя составление годового, ...

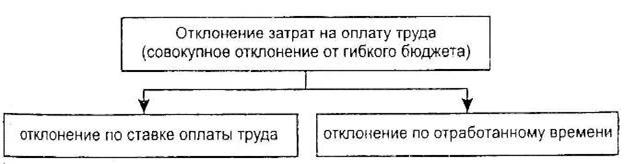

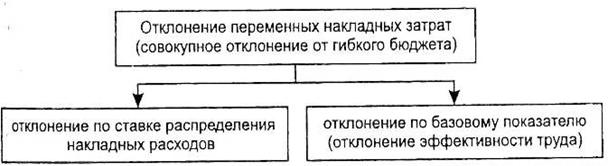

... позволяет исчислить причину расхождений по каждой статье затрат. Причины возникновения несовпадений плановых и фактических величин можно выявит путем детализации отклонений по разным статьям затрат. 3.1 Отклонение затрат на материалы Отклонение затрат на материалы — это разница между фактической величиной прямых материальных затрат и их величиной в гибком бюджете (бюджете нормативных ...

... для реализации системы бюджетирования Консультационной группы "Воронов и Максимов". Статья о проблемах выбора системы бюджетирования - в проекте "УПРАВЛЕНИЕ 3000". Бюджетный автомат Если вы решитесь на автоматизацию системы бюджетирования компании, перед вами сразу встанут вопросы: что выбрать, сколько платить, как внедрять. Примеряйте! О ЧЕМ РЕЧЬ В “Капитале” на стр. 44, 45 мы рассказали ...

... границей филиалы, отделения, представительства. Организационная структура ООО «Тольяттикаучук» утверждается руководителем организации (Приложение 3).2.2 Структура построения системы бюджетирования на ООО «Тольяттикаучук» Постановка бюджетного управления начинается с утверждения организационной структуры, потому что финансовая структура строится именно на ее базе. Поэтому организационная структура ...

0 комментариев