Основные этапы внедрения системы бюджетирования на предприятие

Генеральный бюджет

Финансовый бюджет

Основные проблемы и трудности возникающие при постановке системы бюджетирования

Обзор программного обеспечения системы бюджетирования представленного на Российском рынке

Характеристика российских систем бюджетирования

Финансовый директор в реальном времени получает информацию о дебиторско-кредиторской задолженности внешних и внутренних контрагентов

Бюджет продаж

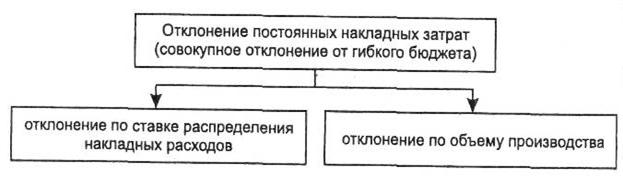

Бюджет косвенных производственных (накладных) расходов

Навигация

Бюджет косвенных производственных (накладных) расходов

Бюджетирование, бюджет и контроль затрат

80692

знака

34

таблицы

0

изображений

5. Бюджет косвенных производственных (накладных) расходов

| Виды расходов | Сумма, руб. |

| Амортизация | 20 000 |

| Коммунальные услуги | 15 000 |

| Оплата труда вспомогательного персонала | 17 500 |

| Итого | 52 500 |

6. Бюджет складских остатков на конец планового периода

На конец планового 2003 года нужно иметь 400 кг стали и 750 кг чугуна и 25 деталей А и 50 деталей Б. Себестоимость производства одной детали А составляет 39,64 руб. /шт., детали Б — 55,55 руб/шт. (эти данные получают на основе информации о материальных и трудовых затратах).

| Материалы | Количество, шт. | Цена, $ | Сумма, руб. |

| М1 | 400 | 1 | 400 |

| М2 | 750 | 2 | 1500 |

| Итого материалов | 1900 | ||

| Готовые изделия | |||

| А | 25 | 39,64 | 991 |

| Б | 50 | 55,55 | 2777,5 |

| Итого готовых изделий на конец 2003 года | 3768,5 | ||

| Итого запасов | 5668,5 |

7. Бюджет себестоимости реализованной продукции.

Остатки готовой продукции на начало планового периода составляют 12 000 руб.

| № | Показатели | Сумма, руб. |

| 1 | Запасы готовой продукции на начало планового периода | 12 000 |

| 2 | Затраты материалов материалов (этап 3) | 40 500 |

| 3 | Затраты труда основного производственного персонала (этап 4) | 21 400 |

| 4 | Накладные расходы (этап 5) | 52 500 |

| 5 | Себестоимость произведенной продукции (2+3+4) | 114 400 |

| 6 | Итого затрат на производство продукции для реализации (5+1) | 126 400 |

| 7 | Запасы готовой продукции на конец планового периода (этап 8) | (3768,5) |

| 8 | Себестоимость реализованной в плановом году продукции (1+5-7) | 122 631,5 |

8. Бюджет непроизводственных расходов

| Виды расходов | Сумма, руб. |

| Реклама | 5000 |

| Сбытовые расходы | 12 500 |

| Расходы на маркетинговые исследования | 2500 |

| Зарплата персонала | 10 000 |

| Зарплата руководителей | 7500 |

| Аренда офиса | 2500 |

| Прочие расходы | 1500 |

| Итого непроизводственных расходов | 41 500 |

9. Бюджет прибылей и убытков

| № | Показатели | Сумма, руб. |

| 1 | Выручка от реализации (этап 1) | 185 000 |

| 2 | Себестоимость реализованной продукции (этап 7) | (122 631,5) |

| 3 | Валовая прибыль (1-2) | 62 368,5 |

| 4 | Операционные расходы расходы (этап 8) | (41 500) |

| 5 | Прибыль от продаж (3-4) | 20 868,5 |

10. По итогам деятельности предприятия в 2002 году составлен баланс:

| Актив | Сумма, руб. | Пассив | Сумма, руб. |

| Основные средства: | Капитал | 100 000 | |

| Оборудование | 200 000 | Прибыль | 56 250 |

| Амортизация | (40 000) | Кредиторская задолженность | 25 000 |

| Итого основных средств | 160 000 | ||

| Текущие активы: | |||

| Запасы | 16 000 | ||

| Денежные средства | 250 | ||

| Дебиторская задолженность | 5000 | ||

| Итого текущих активов | 21 250 | ||

| Итого активов | 181 250 | Итого пассивов | 181 250 |

11. Бюджет денежных средств

Менеджеры определили движение денежных средств в плановом 2003 году так:

| Показатели | 1-й квартал | 2-й квартал | 3-й квартал | 4-й квартал | Итого, руб. |

| Поступления | 35 000 | 50 000 | 40 000 | 37 500 | 162 500 |

| Платежи | 25 000 | 45 000 | 45 000 | 40 000 | 155 000 |

Составим баланс на конец планового периода. Для этого рассчитаем значения некоторых показателей на конец планового периода:

1. Денежные средства на конец планового периода = Денежные средства на начало планового периода + Поступления – Платежи = 250 + 162 500 – 155 000 = 7750 $.

2. Дебиторская задолженность = Дебиторская задолженность на начало планового периода + Продажи планового периода (этап 1) – Поступления = 5000 + 185 000 – 162 500= 27 500 $.

3. Накопленная амортизация = Накопленная амортизация на начало планового периода + Амортизация планового периода (этап 5) = 40 000 + 20 000 = 60 000 $.

4. Кредиторская задолженность = Кредиторская задолженность на начало планового периода + Закупки материалов (этап 3) + Затраты труда основного производственного персонала (этап 4) + Косвенные производственные расходы (за вычетом амортизации) (этап 5) + Непроизводственные расходы (этап 8) – Платежи = 25 000 + 38 400 + 21 400 + 32 500 + 41 500 – 155 000 = 3800 $.

5. Прибыль = Прибыль на начало периода + Прибыль планового года (этап 9) = 56 250 + 20 868,5 = 77 118,5.

Бюджет активов и пассивов (баланс) на 31.12.2003

| Актив | Сумма,руб. | Пассив | Сумма, руб. |

| Основные средства: | Капитал | 100 000 | |

| Оборудование | 200 000 | Накопленная прибыль (5) | 77 118,5 |

| Амортизация (3) | (60 000) | Кредиторская задолженность (4) | 3800 |

| Итого основных средств | 140 000 | ||

| Текущие активы: | |||

| Запасы | 5668,5 | ||

| Денежные средства (1) | 7750 | ||

| Дебиторская задолженность (2) | 27 500 | ||

| Итого текущих активов | 40 918,5 | ||

| Итого активов | 180 918,5 | Итого пассивов | 180 918,5 |

Похожие работы

... расходы; · управлять прибылью; · сделать расчет затрат и результатов объективным и понятным подразделениям; · снизить трудоемкость расчетов, упросить нормирование, планирование, учет и контроль затрат и результатов; · оперативно принимать управленческие решения. Глава 3. Подготовка различных планов бюджета Процесс планирования включает в себя составление годового, ...

... позволяет исчислить причину расхождений по каждой статье затрат. Причины возникновения несовпадений плановых и фактических величин можно выявит путем детализации отклонений по разным статьям затрат. 3.1 Отклонение затрат на материалы Отклонение затрат на материалы — это разница между фактической величиной прямых материальных затрат и их величиной в гибком бюджете (бюджете нормативных ...

... для реализации системы бюджетирования Консультационной группы "Воронов и Максимов". Статья о проблемах выбора системы бюджетирования - в проекте "УПРАВЛЕНИЕ 3000". Бюджетный автомат Если вы решитесь на автоматизацию системы бюджетирования компании, перед вами сразу встанут вопросы: что выбрать, сколько платить, как внедрять. Примеряйте! О ЧЕМ РЕЧЬ В “Капитале” на стр. 44, 45 мы рассказали ...

... границей филиалы, отделения, представительства. Организационная структура ООО «Тольяттикаучук» утверждается руководителем организации (Приложение 3).2.2 Структура построения системы бюджетирования на ООО «Тольяттикаучук» Постановка бюджетного управления начинается с утверждения организационной структуры, потому что финансовая структура строится именно на ее базе. Поэтому организационная структура ...

0 комментариев