Основные этапы внедрения системы бюджетирования на предприятие

Генеральный бюджет

Финансовый бюджет

Основные проблемы и трудности возникающие при постановке системы бюджетирования

Обзор программного обеспечения системы бюджетирования представленного на Российском рынке

Характеристика российских систем бюджетирования

Финансовый директор в реальном времени получает информацию о дебиторско-кредиторской задолженности внешних и внутренних контрагентов

Бюджет продаж

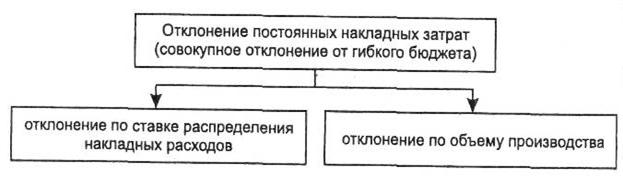

Бюджет косвенных производственных (накладных) расходов

Навигация

Бюджет продаж

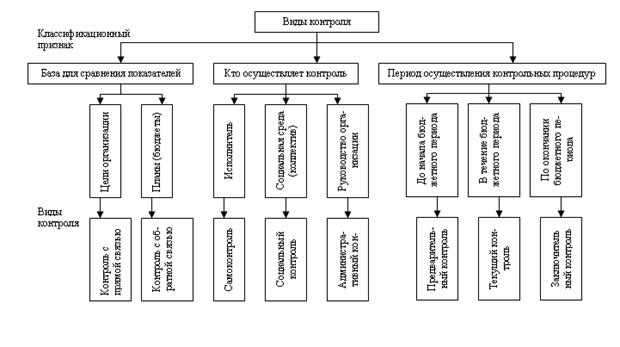

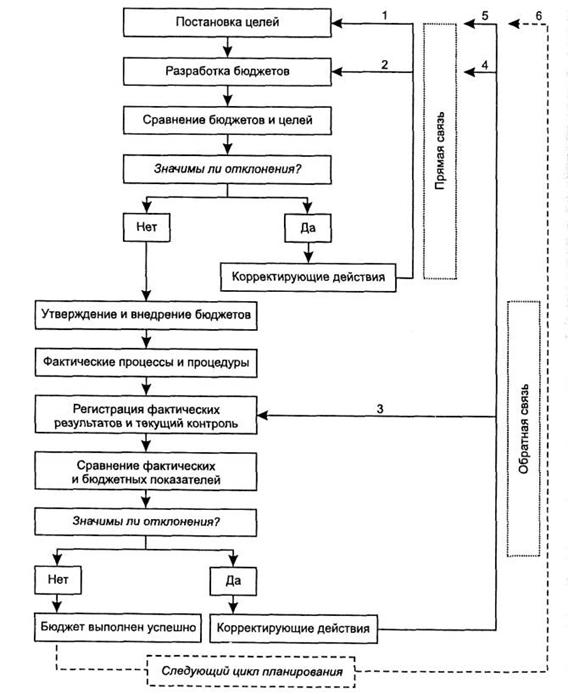

Бюджетирование, бюджет и контроль затрат

80692

знака

34

таблицы

0

изображений

1. Бюджет продаж

| Товар | Количество, шт. | Цена, зе ед., руб | Итого руб. |

| А | 1000 | 50 | 50 000 |

| Б | 1500 | 90 | 135 000 |

| Итого | 185 000 | ||

Далее нужно составить бюджет производства. Нам нужно определить, сколько продукции необходимо произвести в плановом году. При этом обязательно нужно учитывать, сколько продукции у нас уже есть (осталось с прошлого периода) и сколько продукции мы должны иметь на складе в конце планового периода. Также используются данные бюджета продаж. «СВА» планирует на конец 2003 года иметь 25 штук деталей А и 50 штук деталей Б. На начало 2003 года на складе имеется 100 штук деталей А и 150 штук деталей Б.Итак, нам нужно рассчитать, сколько изделий А и Б нам нужно произвести, чтобы обеспечить запланированный объем продаж. Проведем этот расчет по такой формуле: Нужно произвести в плановом году = изделия, которые мы продадим в плановом году + изделия, которые мы должны иметь на складе в конце планового года – изделия, которые уже есть у нас на складе на начало планового года.

2. Бюджет производства

| Показатели | Продукция A | Продукция Б |

| 1.Прогноз продаж, шт. | 1000 | 1500 |

| 2.Плановые показатели на конец периода, шт. | 25 | 50 |

| 3.Всего требуется (1+2) | 1025 | 1550 |

| 4. Остатки на начало периода | (100) | (150) |

| 5. Итого к производству (3-4) | 925 | 1400 |

После того как стало известно, сколько изделий будет производить фирма, нужно рассчитать, сколько для этого потребуется ресурсов и сколько материалов будет израсходовано в плановом году.

3. Бюджет материалов

При производстве деталей «СВА» использует сталь (стоимость закупки 1 руб. за 1 кг) и чугун (стоимость закупки 2 руб. за 1 кг). В 2003 году планируется закупить 3250 кг стали и 18 625 кг чугуна (план составляется на основе данных о том, сколько кг материала требуется для производства одной детали). Рассчитаем, сколько в 2003 году потребуется стали и чугуна.

Бюджет использования материалов

| Показатели | Сталь | Чугун |

| Требуется материала, кг | 3250 | 18 625 |

| Цена за 1 кг, руб. | 1 | 2 |

| Итого требуется закупить материалов, руб. | 3250 | 37 250 |

| Итого в целом | 40 500 |

Нужно также учесть, что на начало и на конец 2003 года на складе должен быть остаток материалов. На основе данных предшествующих периодов и прогнозов планового отдела получена следующая информация.

| Остатки материалов | Сталь | Чугун |

| На начало планового года | 1000 кг | 1500 кг |

| На конец планового года | 400 кг | 750 кг |

Итак, нам нужно рассчитать, сколько мы потратим в плановом году на закупку материалов. Сделаем это по такой формуле: Нужно закупить = количество материала, которое нам потребуется в плановом году + количество материала, которое мы должны иметь на складе в конце планового года — количество материала, которое уже есть у нас на складе на начало планового года.

Бюджет закупок материалов

| Показатели | Сталь | Чугун |

| 1. Потребности в материалах, ед | 3250 | 18 625 |

| 2. Запасы материалов на конец планового пениода, ед | 400 | 750 |

| 3. Всего потребность в материалах, (1+2) ед | 3650 | 19 375 |

| 4.Остатки на начало 2003 года, кг | (1000) | (1500) |

| 5.Обем закупок (3-4), ед | 2650 | 17 875 |

| 6. Цена за 1 кг, руб | 1 | 2 |

| 7. Объем закупок материалов (5*6) | 2650 | 35 750 |

| Затраты на закупку в целом | 38 400 |

4. Бюджет затрат труда основного производственного персонала. Чтобы построить этот бюджет, необходимо знать, сколько времени потребуется рабочим на изготовление каждой детали и сколько эти рабочие будут получать за час работы. «СВА» планирует, что в 2003 году трудоемкость составит для детали А — 4 чел./час., для детали Б — 5 чел./час. Стоимость одного часа работы — 2 руб.

| Продукт | Количество, шт. | Трудоемкость, чел./час. | Итого = ( 2) х (3) | Всего = 2руб х (4) |

| 1 | 2 | 3 | 4 | 5 |

| А | 925 | 4 | 3700 | 7400 |

| Б | 1400 | 5 | 7000 | 14 000 |

| Итого | 10 700 | 21 400 |

Для формирования полной картины нужно рассчитать косвенные расходы. Напомним, что информация об этих расходах должна быть обоснована и строиться на конкретных расчетах.

Похожие работы

... расходы; · управлять прибылью; · сделать расчет затрат и результатов объективным и понятным подразделениям; · снизить трудоемкость расчетов, упросить нормирование, планирование, учет и контроль затрат и результатов; · оперативно принимать управленческие решения. Глава 3. Подготовка различных планов бюджета Процесс планирования включает в себя составление годового, ...

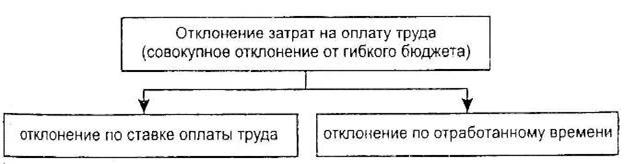

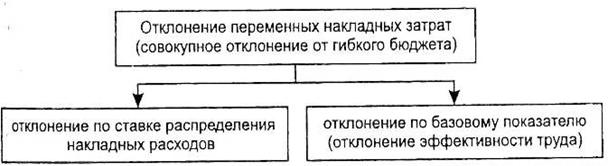

... позволяет исчислить причину расхождений по каждой статье затрат. Причины возникновения несовпадений плановых и фактических величин можно выявит путем детализации отклонений по разным статьям затрат. 3.1 Отклонение затрат на материалы Отклонение затрат на материалы — это разница между фактической величиной прямых материальных затрат и их величиной в гибком бюджете (бюджете нормативных ...

... для реализации системы бюджетирования Консультационной группы "Воронов и Максимов". Статья о проблемах выбора системы бюджетирования - в проекте "УПРАВЛЕНИЕ 3000". Бюджетный автомат Если вы решитесь на автоматизацию системы бюджетирования компании, перед вами сразу встанут вопросы: что выбрать, сколько платить, как внедрять. Примеряйте! О ЧЕМ РЕЧЬ В “Капитале” на стр. 44, 45 мы рассказали ...

... границей филиалы, отделения, представительства. Организационная структура ООО «Тольяттикаучук» утверждается руководителем организации (Приложение 3).2.2 Структура построения системы бюджетирования на ООО «Тольяттикаучук» Постановка бюджетного управления начинается с утверждения организационной структуры, потому что финансовая структура строится именно на ее базе. Поэтому организационная структура ...

0 комментариев