ХАРАКТЕРИСТИКА ПРОИЗВОДСТВЕННОЙ ДЕЯТЕЛЬНОСТИ НГДУ «ЕЛХОВНЕФТЬ»

Техника и технология добычи нефти и газа

ОРГАНИЗАЦИОННО – ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА НГДУ «ЕЛХОВНЕФТЬ»

Добыча нефти

МЕТОДИКА АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

Факторы возникновения кризисных ситуаций на предприятии

Социалистическая экономика развивалась на пространстве всего социалистического лагеря, не считаясь с его государственными и экономическими границами

Методика анализа общего финансового состояния

Методика анализа финансовой устойчивости

Методика анализа ликвидности баланса

Методика определения безубыточного объёма продаж и зоны безопасности предприятия

Анализ рентабельности и деловой активности

Анализ финансовой устойчивости

Анализ возможности банкротства

Выявление слабых и сильных сторон в деятельности предприятия

Анализ себестоимости добычи нефти за 2000 – 2002 годы

Принятие управленческих решений по стабилизации экономического состояния предприятия

Протекторная защита промысловых нефтепроводов от грунтовой коррозии

Навигация

Выявление слабых и сильных сторон в деятельности предприятия

Антикризисный менеджмент и профилактика банкротства на предприятии в современных условиях рыночной экономики на примере НГДУ "Елховнефть"

174905

знаков

38

таблиц

3

изображения

5.1 Выявление слабых и сильных сторон в деятельности предприятия

5.1.1. Определение безубыточного объёма продаж и зоны безопасности предприятия

Расчет показателей безубыточного объема продаж и зоны безопасности основывается на взаимодействии: затраты - объем продаж – прибыль. Для определения их уровня используют графический и аналитический способы.

График строится следующим образом: по горизонтали показывается объем реализации продукции в натуральных единицах, по вертикали - себестоимость проданной продукции и прибыль, которые вместе составляют выручку от реализации.

По графику можно установить, при каком объеме реализации продукции предприятие получит прибыль, а при каком ее не будет. Можно определить также точку, в которой затраты будут равны выручке от реализации продукции. Она получила название точки безубыточного объема реализации продукции, или порога рентабельности, или точки окупаемости затрат, ниже которой производство будет убыточным.

Разность между фактическим и безубыточным объемом, продаж — зона безопасности. Зона безопасности показывает, на сколько процентов фактический объем продаж выше критического, при котором рентабельность равна нулю.

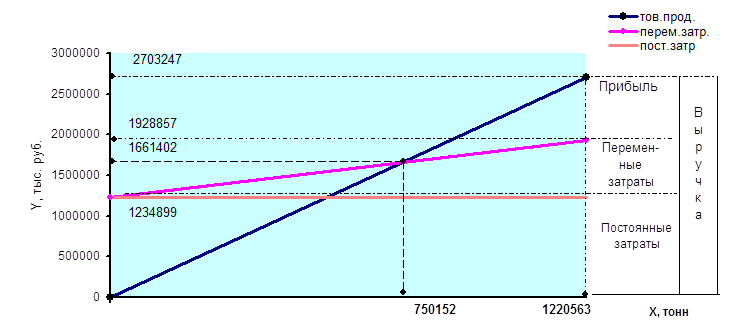

![]() Исходные данные для построения графика (ПРИЛОЖЕНИЕ 4) по 2001 г.: объем товарной нефти составил 1220563 т.; товарная продукция по цене предприятия – 2703247 тыс. руб.;

Исходные данные для построения графика (ПРИЛОЖЕНИЕ 4) по 2001 г.: объем товарной нефти составил 1220563 т.; товарная продукция по цене предприятия – 2703247 тыс. руб.;

постоянные затраты составили 1234899 тыс. руб.; переменные расходы на весь произведенный объем – 693958 тыс. руб. При таких условиях прибыль от

реализации продукции составит 774390 тыс. руб. На основании этих данных

реализации продукции составит 774390 тыс. руб. На основании этих данных ![]() строится график (рис. 5.1.).

строится график (рис. 5.1.).

![]()

По графику установили, что точка безубыточного объема реализации продукции находится на уровне 750152 тыс. т. или 61,5% от объема реализации продукции. То есть если предприятие реализует более 61,5% добытой продукции, то оно получает прибыль, если же меньше, то предприятие будет убыточным и обанкротится.

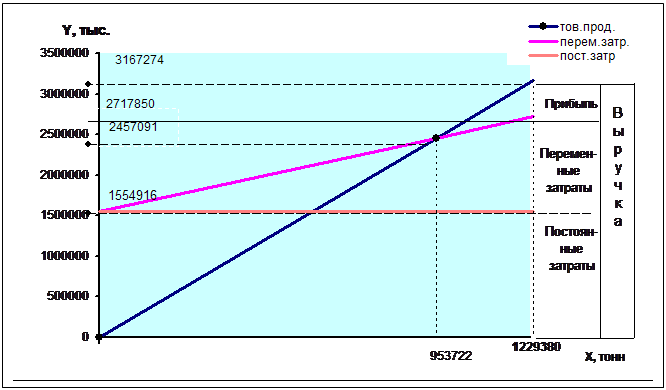

Исходные данные для построения графика по 2002 г.: объем товарной нефти составил 1229380 т.; товарная продукция по цене предприятия– 3167274 тыс. руб.; постоянные затраты составили 1554916 тыс. руб.; переменные расходы на весь произведенный объем – 1162934 тыс. руб. При таких условиях прибыль от реализации продукции составит 449424 тыс. руб. На основании этих данных строится график (рис. 5.2.).

Точка безубыточного объёма продаж

По графику установили, что точка безубыточного объема реализации продукции находится на уровне 953722 тыс. т. или 77,6% от объема реализации продукции. То есть если предприятие реализует более 77,6% добытой продукции, то оно получает прибыль, если же меньше, то предприятие будет убыточным и обанкротится.

Кроме графического метода, можно использовать и аналитический.

Рассчитаем маржинальный доход:

Дм01 = 774390 +1234899 =2009289 тыс. руб. (по формуле 3.28)

Дм02=449424 +1554916 = 2004340 тыс. руб. (по формуле 3.28)

Также можно определить маржинальный доход как разность между выручкой от реализации продукции и переменными затратами:

Дм01 =2703247 – 693958 =2009289 тыс. руб. (по формуле 3.29)

Дм02=3167274 –1162934 = 2004340 тыс. руб. (по формуле 3.29)

Маржинальный доход снизился в 1,002 раза, это произошло в основном за счет увеличения в 2002 году себестоимости продукции.

Рассчитаем точку безубыточного объема продаж в денежном измерении:

Т01=2703247х1234899 : 2009289 = 1661402 тыс. руб. (по формуле 3.31)

Т02=3167274х 1554916 : 2004340 =2457091 тыс. руб. (по формуле 3.31)

При определении точки безубыточного объема продаж в денежном измерении выходит, что для того чтобы окупить затраты 2002 г. необходимо реализовать больше продукции, чем в 2001 г.

Рассчитаем точку критического объема реализации в процентах к максимальному объему, который принимается за 100 %:

Т01=1234899:2009289х100=61,5% от объема добычи 2001 г. (по формуле 3.33)

Т02=1554916:2004340х100=77,6% от объема добычи 2002 г. (по формуле 3.33)

Рассчитаем безубыточный объем реализации в натуральных единицах:

Т01=1220563х1234899:2009289=750152 тыс. т. (по формуле 3.34)

Т02=1229380х1554916:2004340=953722 тыс. т. (по формуле 3.34)

Для определения точки критического объема реализации продукции можно вместо суммы маржинального дохода использовать ставку маржинального дохода в цене за единицу продукции (Дс):

ДС01=2009289000:1220563 =1646,19 руб. (по формуле 3.35)

ДС02=2004340000:1229380=1630,37 руб. (по формуле 3.35)

Тогда безубыточный объем реализации в натуральных единицах можно рассчитать также следующим образом:

Т01=1234899000 : 1646,19=750156 тонн (по формуле 3.37)

Т02=1554916000 : 1630,37 =953720 тонн (по формуле 3.37)

Способом цепной подстановки можно определить влияние каждого фактора на изменение безубыточного объема продаж:

Тусл1=1554916000 : (2214,75 – 568,56) = 944554 т.

Тусл2=1554916000 : (22576,32 – 568,56) = 774454 т.

Изменение точки безубыточности за счет:

суммы постоянных затрат 944554-750156=194399 т

цены реализации продукции 774454-944554= -170101 т

удельных переменных затрат 953719-774454=179266 т

![]() Итого 953720-750156=203564 т

Итого 953720-750156=203564 т

Определим зоны безопасности по стоимостным показателям:

ЗБ01=(2703247-750156):2703247=0,722 или 72,2% (по формуле 3.42)

ЗБ02=(3167274-953721):3167274=0,699 или 69,9 % (по формуле 3.42)

Зону безопасности можно найти по количественным показателям:

ЗБ01 =(1220563 – 750155):1220563=0,722 или 72,2% (по формуле 3.43)

ЗБ02 =(1229380-953720):1229380=0,699или 69,9% (по формуле 3.43)

Фактический объем продаж в 2001 году превысил критический на 42,2%, в 2002 году на 69,9%. Величина ее может измениться за счет объема продаж, суммы постоянных затрат, цены продукции, удельных переменных затрат. Определим влияние каждого фактора на изменение зоны безопасности.

ЗБусл1 =(1229380 – 750156):1229380=38,9%

ЗБусл2 =(1229380 - 944554): 1229380=23,2%

ЗБусл2 =( 1229380 - 774454):1229380=37,0%

Изменение зоны безопасности за счет:

объема продаж 38,9 – 72,2 = -33,2%

суммы постоянных затрат 23,2– 38,9= -15,8%

цены реализации продукции 37,0 – 23,2 = 13,8%

удельных переменных затрат 69,9 – 37 = 32,9%

![]() Итого - 2,3 %

Итого - 2,3 %

Зона безопасности в 2002 году составила 69,9%, снизилась на 2,3% по сравнению с 2001 годом, что обусловлено ростом себестоимости продукции и снижением цены на ее реализацию, это свидетельствует об ухудшении финансового состояния предприятия.

Возвращаясь к финансовой отчётности, форма №2, необходимо отметить негативный момент – рост себестоимости нефти. По данной позиции необходимо выяснение причин и принятие управленческих решений по поводу снижения себестоимости.

0 комментариев