МЕТОДИКА ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ В УСЛОВИЯХ РАЗВИТИЯ РЫНОЧНЫХ ОТНОШЕНИЙ

Предварительный анализ инвестиционных проектов

Основной анализ состояния предприятия

Показатели эффективности проекта

Период окупаемости

Поток реальных денег

Определение результатов операционной и финансовой деятельности

Показатели коммерческой эффективности реализации инвестиционного проекта

Идентификация рисков

Анализ влияния цены на показатель эффективности проекта (ЧПД)

Анализ влияния затрат на сырье и материалы на показатель эффективности проекта (ЧПД )

Рекомендации по снижению рисков в проекте

Навигация

Основной анализ состояния предприятия

Анализ эффективности реализации инвестиционного проекта на АОЗТ "Швея"

107591

знак

22

таблицы

5

изображений

1.3 Основной анализ состояния предприятия

Второй этап данной методики "Основной анализ" призван более глубоко исследовать анализируемые инвестиционные проекты с помощью оценки, представленной блоком Этапа 2 на рис. 1.

Оценка финансового состояния предприятия

Оценка финансового состояния предприятия является первым шагом на пути основного анализа, поскольку инвестор вряд ли решится вложить свои деньги в предприятие, не отвечающее требованиям устойчивости, платежеспособности и т.д. Данная методика оценки финансового состояния ориентирована на существующие формы бухгалтерской отчетности, основными из которых являются Баланс и Отчет о прибыли и убытках.

Структура Баланса, принятая в Украине, близка к европейской. Но опыт западных стран свидетельствует о том, что более удобной структура баланса будет, если статьи актива будут располагаться от наиболее к наименее ликвидным, а статьи пассива будут ранжироваться в порядке наступления погашения задолженности.

Отечественный документ, называемый "Отчет о финансовых результатах и их использовании", для данной методики перестраивается в "Отчет о прибыли", который призван показать, каким образом за отчетный период была получена прибыль.

При выборе объекта инвестирования в первую очередь, безусловно, возникает проблема выбора наиболее прибыльного предприятия. Однако, первые сигналы неблагополучия или, наоборот, улучшения положения инвестор может уловить на основе анализа движения денежных средств. После выявления причин уменьшения или увеличения денежных средств необходимо проанализировать структуру как источников поступления, так и статей расходования денег. "Качественная" оценка финансовой отчетности предприятия дает возможность определить структуру активов по степени ликвидности; рассчитать структуру пассивов по срокам оплаты долга; проанализировать, за счет каких средств – собственных или заемных – финансируется в основном приобретение активов; определить причины получения той или иной величины чистой прибыли, остающейся в распоряжении предприятия, а также каналы ее распределения; выявить причину уменьшения или увеличения реальных денежных средств.

"Количественная" интерпретация отчетов компании основана, главным образом, на анализе относительных показателей: доходность собственного капитала (ROE), коэффициент прибыльности, оборачиваемость активов, доходность совокупных активов(ROTA), леверидж.

Важным является не столько количественное значение этих показателей, сколько динамика их изменения. Для выяснения того, под влиянием каких причин происходит изменение ROE, рассчитывается и анализируется совокупность "вспомогательных показателей". Уровень и динамика показателя прибыльности зависит от:

- уровня цен на продукцию;

- качества проданной продукции;

- затрат на производство и реализацию продукции;

- действующей системы налогообложения и сумм выплат по процентам и другим обязательным платежам, то есть от всего, что влияет на прибыль.

Не уменьшающаяся величина этого коэффициента свидетельствует о том, что предприятие контролирует уровень затрат (поскольку снижение затрат на производство единицы продукции превышает прибыльность) и поддерживает соответствующий уровень цен (что свидетельствует о конкурентоспособности продукции). В дополнение проводится анализ удельного веса переменных и постоянных затрат в издержках производства и реализации продукции, а также динамику их изменения. При прочих равных условиях менее рискованным для инвестора будут вложения в то предприятие, где доля переменных затрат выше, чем постоянных.

Оценить изменение показателя оборачиваемости всех активов можно с помощью следующих показателей: периоды оборачиваемости запасов, дебиторской и кредиторской задолженности, денежных средств.

Если показатель оборачиваемости активов дает оценку доходности активов, то оценить их прибыльность можно с помощью показателя ROTA.

Третьим сомножителем в анализе доходности собственного капитала является показатель финансового левериджа, который характеризует соотношение заемных и собственных средств предприятия. Среди коэффициентов, характеризующих данный показатель, находятся: степень финансирования активов за счет собственного и заемного капитала; коэффициенты зависимости, достаточности оборотного капитала и мгновенной оценки.

Анализ, проведенный с помощью разработанной методики, даст инвестору самую полную картину о финансовом состоянии действующего предприятия и позволит сделать выводы об эффективном вложении инвестиционных средств в данное предприятие.

Анализ структуры и технических аспектов инвестиций

Для анализа структуры инвестиций используются показатели:

- доходность капитальных вложений;

- норма вклада;

- сила операционного рычага;

- сила финансового рычага;

- средневзвешенная стоимость капитала.

Детали технического анализа будут зависеть от состава компонентов проекта, но обычно при техническом анализе анализируются факторы:

- размер компонентов проекта и их взаимоотношения;

- состав и надежность поставляемых технических средств;

- пригодность и доступность плана для места размещения проекта;

- доступность и качество требуемых проекту ресурсов, включая квалификацию рабочей силы и руководящих кадров;

- уровень сервиса и надежность существующей инфраструктуры, которую будет использовать проект;

- предлагаемые методы осуществления и эксплуатации проекта;

- процедуры заключения контрактов и механизм приобретения материалов, оборудования, услуг и т.д.;

- сроки, фазы и выполнимость графика осуществления проекта;

- фазы получения результатов проектов и желание заинтересованных лиц участвовать в работе над проектом;

- соотношение полных затрат на материалы ( или услуги) из местных и иностранных источников;

- рабочий план внедрения проекта и система регулирования затрат;

- страхование финансовых материалов и производственных мощностей;

- степень риска внедрения проекта;

- поправки на физические, ценовые факторы, оборотные средства и курсы валют.

Анализ коммерческих аспектов

Для всех инвестиционных проектов, включая и те, для которых главное – использование имеющихся ресурсов, анализ рынка является ключевой задачей в определении границ инвестиций, возможных производственных программ, необходимых технологий, а зачастую и в выборе месторасположения.

Спрос и анализ рынка должны быть тщательно структурированы и спланированы, для того чтобы получать необходимую информацию вовремя и без дополнительных расходов, а кроме того, для определения возможных маркетинговой и производственной стратегий, требуемых для достижения основных целей предприятия.

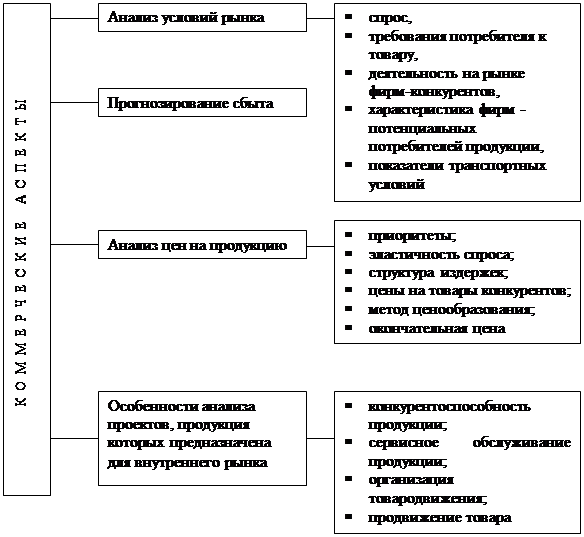

Анализ коммерческих аспектов проектов имеет целью оценку инвестиций с точки зрения перспектив конечного рынка для продукции (услуг) и состоит из стадий, приведенных на рис. 2.

|

Рисунок 2 – Анализ коммерческих аспектов

Оценка общей стоимости инвестиций

Оценка общей стоимости инвестиций позволит инвестору учесть два основных принципа оценки стоимости капитала:

- ожидаемая прибыль включает оценку риска денежных потоков. Этот принцип необходимо учитывать потому, что уровень дохода должен отражать разницу в степени риска вложений;

- согласованность применения дисконтированной ставки и денежных потоков. Определение стоимости всех инвестиций можно представить в двух видах: путем определения средневзвешенной ожидаемого дохода от инвестиций и путем определения скорректированной текущей стоимости.

Оценка финансовых и экономических аспектов

Первостепенную важность в оценке инвестиционного проекта имеет надежность оцениваемых данных инвестиционного проекта. Для сведения к минимуму неопределенности в отношении надежности данных проекта, финансовый анализ должен охватывать все аспекты, связанные с решениями об инвестициях и финансировании.

Цифры, содержащиеся в Балансе, Отчете о финансовых результатах и Отчете о движении денежных средств предприятия дают значительное количество информации в абсолютных величинах. Для анализа финансовых аспектов проекта используют несколько общеизвестных показателей.

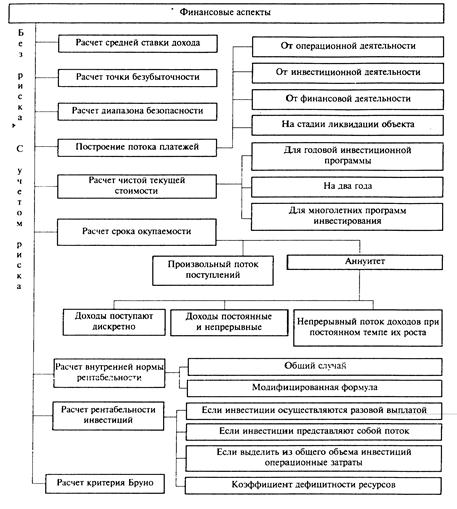

На рисунке 3 представлен систематизированный подход к оценке финансовых аспектов.

Экономический анализ часто объединяют с финансовым, но это не совсем правильно, так как цель финансового анализа – выявить средства, за счет которых будет максимизирована прибыль от проекта. Экономические те аспекты учитывают только те затраты и выгоды, которые понесет или общество в целом.

Рисунок 3 – Финансовые аспекты анализа

Анализ институциональных аспектов

Институциональная экспертиза эффективности инвестиционного проекта призвана провести экспертизу организационной сети. Для начала должно быть проведено исследование происхождения проекта и его задач, далее оценены взаимоотношения с национальными финансовыми программами. Немаловажным является:

- определение организационной стратегии внешних финансовых организаций по отношению к проекту;

- анализ каналов отчетности;

- оценка характера и полноты полномочий руководящего состава, инструкций гражданских служб и правил составления бюджета и закупок.

При проверке качества составленного календарного плана осуществления организационных изменений важно определить: является ли график достаточно гибким для адаптации методов осуществления к новым условиям. На этом этапе анализа инвестиционного проекта в целом происходит согласование всех вопросов, связанных с инвестициями, с государственными и местными органами. Кроме того, инвестор проверяет наличие:

- разрешений на строительство, использование коммуникаций, местной инфраструктуры, на право заниматься необходимой деятельностью;

- квот и лицензий на ввоз сырья, материалов, полуфабрикатов, на использование энергоресурсов, экспорт готовой продукции.

Следующим шагом на пути учета институциональных аспектов может быть проверка решения юридических вопросов:

- регистрации предприятия (при необходимости), открытие счета и др.;

- получение разрешения на открытие в банке (при необходимости за границей) счета для накопления денег от продаж продукции для возвращения кредита;

- проверка условий и требований для эффективного руководства проектом и плодотворных взаимоотношений с местными институтами власти и управления.

Оценка экологических аспектов

Экологическая оценка проекта должна установить прежде всего соответствие проекта требованиям законодательных актов и других нормативных документов, касающихся допустимого негативного влияния на окружающую среду. При превышении установленных нормативов инвестор должен проверить наличие рассчитанных путей его уменьшения, чтобы проект стал экологически приемлемым. Инвестору следует предвидеть компенсирующие мероприятия и убытки, которые не удастся компенсировать, а также убедиться, что проект обеспечен соответствующими разрешениями от органов охраны окружающей среды. В данной методике анализа эффективности инвестиционных проектов также осуществляется количественная оценка возможных убытков и выгод, связанных с принятием экологический предложений по проекту и альтернативных решений (табл. 3).

Таблица 3 – Стоимостная оценка экологических последствий

| Влияние проекта на окружающую среду | Стоимостная оценка влияния |

| Проект имеет неумышленные вредные последствия для другой производящей системы | - идентификация влияния проекта на производительность; - исследование и измерение последствий для производительности "с проектом" и "без проекта"; - прогнозирование графика изменений производительности, "правильности" применимых цен и любых ожидаемых изменений относительных цен во времени |

| Потерян доход от из-за медицинских расходов | - установление причинно-следственной связи и чистых затрат благосостояния; - определение чистого повышения производительности труда работников или их заработков (либо снижение заболеваемости); - определение чистой социальной стоимости экономии затрат на медицинское обслуживание |

| Влияние проекта на окружающую среду | Стоимостная оценка влияния |

| В процессе реализации проекта используются уникальные природные ресурсы | - оценивается неполученный доход от других способов использования ресурса |

| Утрачены услуги, связанные с окружающей средой | - расчет затрат на дополнительные проекты, которые обеспечат замену утраченных услуг |

В рамках экологического анализа проводится расчет вредных воздействий. Если имеется соответствующая база данных, то необходимо сопоставить: предполагаемые затраты на восстановление поврежденных случае ухудшения экологической обстановки активов; планируемые затраты на проведение профилактических мероприятий по предупреждению катастрофы.

Результат такого сопоставления даст возможность проанализировать целесообразность проведения мероприятий, уменьшающих или сводящих к нулю вероятность будущего ущерба.

Социальные аспекты оценки привлекательности проекта предполагают анализ: социокультуры и демографии региона; социальной организации; приемлемости для местной культуры.

1.4 Заключительный анализ инвестиционных проектов

Заключительный анализ эффективности инвестиционного проекта проводится по пунктам Этапа 3 (рис. 1). При принятии инвестором решения о целесообразности инвестиционного проекта необходимо учесть возможный риск. Некоторые факторы риска представлены в табл. 4.

Таблица 4 – Определение рисков

| 1 Риски, относящиеся к общей ситуации в Украине | - политическая нестабильность; - существующая и будущая правовая база для инвесторов; - перспективы экономики в целом; - финансовая нестабильность. |

| 2 Риски периода проектирования и строительства | - увеличение ставок по кредитам; - увеличение срока строительства; - невыполнение сроков ввода в эксплуатацию производственных мощностей; - несоответствие проекта спецификации; - несоответствие проектной сметы и стоимости строительства рассчитанной сумме инвестиций |

| 3 Риски эксплуатационного периода: | |

| 3.1 Производственные риски | - увеличение текущих издержек; - срыв графика поставок сырья, материалов, технологического оборудования и топливно-энергетических ресурсов; - новые требования по экологии; - недостача трудовых ресурсов; - изменение условий транспортирования |

| 3.2 Рыночные риски | - изменение спроса на продукцию; - потеря позиций на рынке; - изменение качественных признаков продукции; - появление конкурентной продукции; - несвоевременность выхода на рынок. |

Формализованное описание неопределенности

Для наиболее полного анализа крупных проектов необходимо проводить формализованное описание неопределенности финансирования.

Под неопределенностью понимается неполнота или неточность информации об условиях реализации проекта, главным образом связанных с ними затратах и результатах.

Описание неопределенности связано с тем, что условий реализации проекта может быть множество и для каждого из них необходимо составить системы ограничений на значения основных технологических, экономических и других параметров проекта. Кроме того, отдельно должны быть указаны затраты, отвечающие разным условиям реализации проекта. Затем инвестор рассчитывает вероятности отдельных условий реализации и интервалы изменения всех показателей. Последним шагом является корректировка показателей ожидаемой эффективности проекта с учетом неопределенности реализации проекта.

Оценка проекта с помощью методов анализа риска инвестиций

К методам анализа риска относятся:

- оценка чувствительности;

- метод сценариев;

- метод "Монте-Карло".

Анализ чувствительности – это техника анализа проектного риска, которая показывает, как изменится значение чистого приведенного дохода проекта при заданном изменении входной переменной при других равных условиях.

Проведение анализа чувствительности достаточно простая операция, которая легко поддается алгоритмизации, которая выполняется в следующей последовательности[7]:

1 шаг – определение ключевых переменных, влияющих на значение ЧПД"

2 шаг – установление аналитической зависимости ЧПД от ключевых переменных;

3 шаг – расчет базовой ситуации – установление ожидаемого значения ЧПД при ожидаемых значениях ключевых переменных;

4 шаг – изменение одной из переменных на необходимую аналитическую величину ( в процентах). При этом все остальные исходные переменные должны быть зафиксированы.

5 шаг – расчет нового значения ЧПД и его изменения в процентах.

6 шаг – расчет критических значений переменных проекта и определение наиболее чувствительных из них.

7 шаг – анализ полученных результатов и формирование чувствительности ЧПД к изменениям различных исходных параметров.

Критическим значением показателя является значение, при котором чистый приведенный доход равен нулю (ЧПД=0).

Метод сценариев – это техника анализа инвестиционного риска, который дает возможность учесть как чувствительность ЧПД к изменениям исходных переменных, так и интервал, в котором находятся их допустимые значения.

Для проведения сценарного анализа необходимо иметь информацию о "плохих" множителях положения предприятия (низкий уровень продаж, низкие цены, высокие переменные затраты и т.д.).

Результаты сценарного анализа могут быть использованы для определения математического ожидания ЧПД, среднеквадратичного отклонения, вариации.

Сценарный анализ является достаточно совершенным инструментом для оценки собственного риска инвестиционного проекта, однако и этот метод не лишен недостатков. Его ограниченность состоит в том, что рассматривается всего лишь несколько дискретных значений результатов проекта, в то время как в действительности этих значений может быть неограниченно много. Более мощным инструментом анализа проектного риска является имитационное моделирование методом Монте-Карло[4].

Осуществление имитации требует достаточно эффективных программных продуктов. Первым шагом эксперимента является установление закона вероятностного распределения случайных величин исходных переменных, от которых зависит величина денежных потоков.

Для реализации случайных величин рассчитываются значения переменных, которые с ними тесно связаны, например, налоги. Так, значения переменных используются для расчета денежных потоков, ЧПД, ВНД и других характеристик.

Похожие работы

... железобетонных изделий; — деревообрабатывающий завод ( изготовление дверной и оконной столярки, деловой доски и прочих столярных изделий ) в п. Будогощь Киришского района. С 1992 года “Энергомашстрой” занимается инвестиционной деятельностью. АО “ЭМС” инвестирует только в собственные проекты, так как это дает возможность осуществления полного контроля на всех стадиях развития проекта, кроме ...

... его жизненного цикла, деятельностью конкурентов и т.п. [6] - Функция управления и контроля. ü Подфункция планирования. Одна из основных целей маркетинга - установление максимально возможной планомерности и пропорциональности в деятельности предприятия, особенно в рамках его долгосрочных стратегических целей. При этом главная управленческая задача руководства предприятия состоит в том, ...

... рабочих мест; - проводит оценку состояния трудовых ресурсов в области. Проводит мониторинг потребности рынка труда в профессиональных кадрах; - разрабатывает и осуществляет меры по реализации территориальной программы развития народонаселения с учётом региональных и национальных особенностей. Представляет ежегодный доклад о состоянии и тенденциях демографического развития области Губернатору ...

... больше чем в Харькове), дальше, где-то в само конце, следовали ремесленники и рабочие. Глава II. ГЕОГРАФИЯ ОТРАСЛЕЙ ПРОМЫШЛЕННОСТИ КУРСКОЙ ОБЛАСТИ 2.1. География машиностроения Машиностроительный комплекс - сложное межотраслевое образование, охватывающее машиностроение и металлообработку. В свою очередь, машиностроение включает много специализированных отраслей, сходных по технологии ...

0 комментариев