МЕТОДИКА ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ В УСЛОВИЯХ РАЗВИТИЯ РЫНОЧНЫХ ОТНОШЕНИЙ

Предварительный анализ инвестиционных проектов

Основной анализ состояния предприятия

Показатели эффективности проекта

Период окупаемости

Поток реальных денег

Определение результатов операционной и финансовой деятельности

Показатели коммерческой эффективности реализации инвестиционного проекта

Идентификация рисков

Анализ влияния цены на показатель эффективности проекта (ЧПД)

Анализ влияния затрат на сырье и материалы на показатель эффективности проекта (ЧПД )

Рекомендации по снижению рисков в проекте

Навигация

Поток реальных денег

Анализ эффективности реализации инвестиционного проекта на АОЗТ "Швея"

107591

знак

22

таблицы

5

изображений

1.6.1 Поток реальных денег

Потоком реальных денег Ф(t) называется разность между притоком и оттоком денежных средств от инвестиционной и операционной деятельности в каждом периоде осуществления проекта (на каждом шаге расчета). Данный показатель рассчитывается по формуле (9):

Ф(t) = (П1(t) – О1(t)) +(П2(t) – О2(t)) = Ф1(t)+Ф2(t) (9)

где Ф(t) – поток реальных денег;

П1(t), О1(t) -приток и отток денежных средств от инвестиционной

деятельности;

П2(t), О2(t) -приток и отток денежных средств от операционной деятельности;

Ф1(t), Ф2(t) - поток реальных денег от инвестиционной и операционной деятельности.

При расчете потоков реальных денег следует иметь в виду принципиальное отличие понятий притоков и оттоков реальных денег от понятий доходов и расходов. Существуют определенные номинально денежные расходы, такие как обесценение активов и амортизация основных средств, которые уменьшают чистый доход, но не влияют на потоки реальных денег, так как номинально-денежные расходы не предполагают операций по перечислению денежных сумм.

Все расходы вычитаются из доходов и влияют на сумму чистой прибыли, но не при всех расходах требуется реальный перевод денег. Такие расходы не влияют на поток реальных денег.

С другой стороны, не все денежные выплаты, влияющие на поток реальных денег, фиксируются на расходы. Например, покупка имущества или товарно-материальных запасов связана с оттоком реальных денег, но не является расходом.

1.6.2 Сальдо реальных денег

Сальдо реальных денег b(t) - это разность между притоком и оттоком денежных средств от инвестиционной, операционной и финансовой деятельности на каждом шаге расчета. Сальдо реальных денег рассчитывается по формуле (10):

b(t) = Ф1(t) + Ф2(1) + Ф3(1), (10)

где b(t) – сальдо реальных денег;

Ф3 (t) - поток реальных денег от финансовой деятельности.

Расчет потока реальных денег от финансовой деятельности представлен в формуле (11):

Ф3(t) = П3(t) – О3(t) (11)

где П3(t), О3(t) – приток и отток денежных средств от финансовой деятельности.

Под притоком денежных средств от финансовой деятельности понимается собственный капитал (акции, субсидии) и заемные средства (краткосрочные и долгосрочные кредиты) на каждом шаге расчета.

В состав оттока денежных средств входят суммы, возвращаемых ему заемных средств (выплата дивидендов, погашение задолженностей по кредитам) на каждом шаге расчета.

В состав оттока денежных средств входят суммы, возвращаемых ему заемных средств (выплата дивидендов, погашение задолженностей по кредитам) на каждом шаге расчета.

1.6.3 Сальдо накопленных реальных денег

Сальдо накопленных реальных денег - это наращение результатов сальдо реальных денег по шагам проекта. Сальдо накопленных реальных денег определяется по формуле (12):

(12)

(12)

Положительное сальдо накопленных реальных денег составляет свободные денежные средства на t-ом шаге.

Необходимым критерием принятия инвестиционного проекта является положительность сальдо накопленных реальных денег в любом временном интервале, где данный участник осуществляет затраты или получает доходы. Отрицательная величина сальдо накопленных реальных денег свидетельствует о необходимости привлечения участником дополнительных собственных или заемных средств и отражения этих средств в расчетах эффективности.

2 АНАЛИЗ ЭФФЕКТИВНОСТИ РЕАЛИЗАЦИИ ИНВЕСТИЦИОННОГО ПРОЕКТА НА АОЗТ "ШВЕЯ"

2.1 Краткая характеристика анализируемого предприятия

Акционерное общество закрытого типа "Швея" – это предприятие больше чем с 60-летней историей, богатым опытом в разработке и изготовлении швейных изделий, высокой культурой производства, техническим оснащением, сильной технологической базой, классифицированными специалистами, с численностью работающих около 800 человек.

Предприятие остается одним из крупнейших предприятий Украины, которое занимает надлежащее место на рынке товаров народного потребления.

Структура и организация управления предприятием и производственными процессами представлена в Приложении А.

С 1989 года предприятие успешно работает с зарубежными фирмами Канады, Италии, Германии, Турции, Америки.

В настоящее время партнерами фабрики являются американская фирма "Филлипс Ван Хойзен" и немецкая фирма "Лего".

Коллектив акционерного общества внедряет современное оборудование и новые технологии для достижения предприятием европейского уровня.

В рыночных условиях содержание технологической работы основательно меняется. Свободное формирование экономических связей, рыночные цены вынуждают оперативно налаживать выпуск конкурентоспособной продукции, и на этой основе повышать эффективность производства. Поэтому свою техническую политику АОЗТ "Швея" сориентировало на внедрение современных технологий по выпуску высококачественной продукции.

Производственный процесс изготовления швейных изделий осуществляется в одном трехэтажном здании, в котором расположены:

o экспериментальный цех;

o подготовительный цех;

o раскройный цех;

o два пошивочных цеха;

o участок влажно-тепловой обработки;

o склад готовой продукции.

Современное технологическое оборудование, которое отвечает мировому техническому уровню, дает возможность постоянно усовершенствовать технологию и расширять ассортимент продукции, удовлетворять запросы самого требовательного покупателя и партнера.

Эффективная работа по пошиву сложных, постоянно меняющихся моделей была бы невозможна без технических средств, позволяющих ускорить процесс подготовки моделей и раскроя ткани. Для этого на фабрике внедрен специализированный программный комплекс САПР "Ассоль" в составе:

ü АРМ "Конструктор",

ü АРМ "Раскладчик",

ü АРМ "Лекальщик",

ü АРМ "Технолог".

Реализация швейных изделий внутреннего рынка осуществляется через торговую сеть нескольких областей Украины (торговые организации Киева, Донецка, Днепропетровска, Полтавы, Харькова, Луганска и других городов), а также силами предприятия. Для увеличения объема производства и изучения покупательского спроса на предприятии открыт фирменный магазин и торговый киоск с ограниченной ответственностью, частные фирмы.

Производственная деятельность предприятия происходит при разлаженной системе производственных связей. Так, сырьевая база для АОЗТ "Швея" в Украине совершенно отсутствует. При пошиве сорочек мужских и легкого женского ассортимента используется около 90% импортной ткани Голландии, Польши, Индии, Китая, Германии, приобретаемой через оптовые частные фирмы.

Ткани на сорочку мужскую в Украине не производятся.

На внешнем и внутреннем рынках изделия АОЗТ "Швея" конкурентоспособны по таким показателям:

- качество пошива;

- технология изготовления;

- цена изделия.

Цель инвестиционного проекта – повышение конкурентоспособности швейной продукции и увеличение объемов ее продаж, как на внутреннем, так и на внешнем рынках[9].

Инвестиционный проект реализовывается в основном за счет реинвестиции собственной прибыли и амортизационных отчислений на общую сумму 5 712 тыс. грн.

Дата начала реализации проекта – 2004 год.

Перечень оборудования согласно инвестиционного проекта представлен в Приложении Б, а собственные средства АОЗТ "Швея", выделенные на реализацию инвестиционного проекта, вносятся в период до 2008 года, т.е. до конца реализации проекта.

Реализация данного инвестиционного проекта позволит:

1) снизить себестоимость выпускаемых швейных изделий за счет приобретения высокопроизводительного швейного оборудования и новых технологий;

2) сохранить 797 рабочих мест и создать 20 новых;

3) обеспечить безубыточность поставок внутри страны и на экспорт и завоевать новые рынки сбыта;

4) производить изделия легкой промышленности, конкурентоспособные по ценам и соответствующие международным стандартам качества.

2.2 Анализ эффективности реализации инвестиционного проекта на АОЗТ "Швея"

Эффективность реализации инвестиционного проекта на АОЗТ "Швея" проведем по показателям коммерческой эффективности, учитывающие финансовые последствия реализации проекта для его непосредственных участников.

Коммерческая эффективность проекта определяется соотношением финансовых затрат и результатов, обеспечивающих требуемую норму доходности АОЗТ "Швея" после реализации проекта.

При осуществлении проекта выделяется три вида деятельности: инвестиционная, операционная и финансовая. В рамках каждого вида деятельности происходит приток и отток денежных средств. Разность между ними представляет собой результат деятельности – инвестиционной, операционной и финансовой.

Расчет результатов от инвестиционной, операционной и финансовой деятельности приведены ниже.

2.3. Определение суммы инвестиций

1. Результаты инвестиционной деятельности предприятия включают в себя следующие виды доходов и затрат:

а) Вложения в инвестиции, (т.е. в оборудование) по годам реализации проекта. Причем на последнем году реализации проекта произведен пересчет суммы инвестируемых средств на величину чистой ликвидационной стоимости.

Рассчитаем чистую ликвидационную стоимость внедряемого оборудования через 5 лет.

1. Определим рыночную стоимость:

Рс = 10% * Цоб, (13)

где Рс – рыночная стоимость оборудования, тыс. грн.

Цоб – цена оборудования, тыс. грн.

Рс = 0,1 * 5712,0 = 571,2 тыс. грн.2. Определим затраты по ликвидации:

Зл = 5% * Рс; (14)

Зл = 0,05*571,2 = 28,56 тыс. грн.

3. Определим операционный доход как разницу между рыночной стоимостью оборудования и затратами по его ликвидации:

ОД = Рс - Зл = 571,2 – 28,56 = 542,64 тыс. грн.

4. Налог на прибыль составит:

Н = ОД * 0,3 = 542,64 * 0,3 = 162,79 тыс. грн.

5. Чистая ликвидационная стоимость определяется как разность операционного дохода и налога на прибыль:

ЧЛС = ОД – Н = 542,64 – 162,79 = 379,85 тыс. грн.

б) Прирост оборотного капитала

Расчет потребностей в оборотном капитале имеет особую важность, поскольку заставляет предприятие, инвестора и финансовые организации подумать о средствах, необходимых для финансирования реализации проекта.

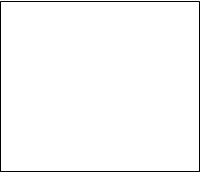

На рис. 4 показан аналитический блочный баланс предприятия, с помощью которого определим оборотный капитал предприятия[10].

Активы Пассивы

|

| СОБСТВЕННЫЙ КАПИТАЛ | |||

| ДОЛГОСРОЧНОЕ ЗАИМСТВОВАНИЕ | ||||

ОБОРОТНЫЕ АКТИВЫ | ||||

| КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

Рисунок 4 - Схема определения оборотного капитала предприятия

Оборотный капитал предприятия представляет собой разницу между двумя аналитическими блоками Баланса предприятия: оборотными активами и краткосрочными обязательствами предприятия:

ОК= ОА – КО, (15)

где ОК – оборотный капитал;

ОА – оборотные активы;

КО – краткосрочные обязательства.

Прирост оборотных средств в 2004 году по АОЗТ "Швея" составил:

∆ ОК = (ОА к.г. – КО к.г.) - (ОА н.г. – КО н.г.),

где ∆ ОК – прирост оборотного капитала;

ОА н.г., ОА к.г. – величина оборотных активов на начало и конец года;

КО н.г., КО к.г. – величина краткосрочных обязательств на начало и конец года.

∆ ОК = (1358 – 622) – (1380 – 496) = -148 тыс. грн.

Ежегодно величина оборотного капитала возрастает на величину чистой прибыли, полученной от реализации инвестиционного проекта на предприятии.

Результат от инвестиционной деятельности предприятия в результате реализации инвестиционного проекта представим в виде таблицы (табл. 6)

Таблица 6 – Инвестиционная деятельность по проекту

| Показатели | Значения по годам реализации проекта, тыс. грн. | ||||

| 2004 | 2005 | 2006 | 2007 | 2008 | |

| 1 Оборудование | -599,0 | -316,0 | -454,5 | -751,3 | -373,8 |

| 2 Прирост оборотного капитала | -148,0 | -431,0 | -292,5 | -984,2 | -1361,7 |

| 3 Всего инвестиций Ф1(t) (п. 1+ п. 2) | -747,0 | -747,0 | -747,0 | -1735,5 | -1735,5 |

Похожие работы

... железобетонных изделий; — деревообрабатывающий завод ( изготовление дверной и оконной столярки, деловой доски и прочих столярных изделий ) в п. Будогощь Киришского района. С 1992 года “Энергомашстрой” занимается инвестиционной деятельностью. АО “ЭМС” инвестирует только в собственные проекты, так как это дает возможность осуществления полного контроля на всех стадиях развития проекта, кроме ...

... его жизненного цикла, деятельностью конкурентов и т.п. [6] - Функция управления и контроля. ü Подфункция планирования. Одна из основных целей маркетинга - установление максимально возможной планомерности и пропорциональности в деятельности предприятия, особенно в рамках его долгосрочных стратегических целей. При этом главная управленческая задача руководства предприятия состоит в том, ...

... рабочих мест; - проводит оценку состояния трудовых ресурсов в области. Проводит мониторинг потребности рынка труда в профессиональных кадрах; - разрабатывает и осуществляет меры по реализации территориальной программы развития народонаселения с учётом региональных и национальных особенностей. Представляет ежегодный доклад о состоянии и тенденциях демографического развития области Губернатору ...

... больше чем в Харькове), дальше, где-то в само конце, следовали ремесленники и рабочие. Глава II. ГЕОГРАФИЯ ОТРАСЛЕЙ ПРОМЫШЛЕННОСТИ КУРСКОЙ ОБЛАСТИ 2.1. География машиностроения Машиностроительный комплекс - сложное межотраслевое образование, охватывающее машиностроение и металлообработку. В свою очередь, машиностроение включает много специализированных отраслей, сходных по технологии ...

0 комментариев