МЕТОДИКА ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ В УСЛОВИЯХ РАЗВИТИЯ РЫНОЧНЫХ ОТНОШЕНИЙ

Предварительный анализ инвестиционных проектов

Основной анализ состояния предприятия

Показатели эффективности проекта

Период окупаемости

Поток реальных денег

Определение результатов операционной и финансовой деятельности

Показатели коммерческой эффективности реализации инвестиционного проекта

Идентификация рисков

Анализ влияния цены на показатель эффективности проекта (ЧПД)

Анализ влияния затрат на сырье и материалы на показатель эффективности проекта (ЧПД )

Рекомендации по снижению рисков в проекте

Навигация

Период окупаемости

Анализ эффективности реализации инвестиционного проекта на АОЗТ "Швея"

107591

знак

22

таблицы

5

изображений

1.5.3 Период окупаемости

Период окупаемости является одним из распространенных и понятых показателей оценки эффективности инвестиций. Период окупаемости базируется на денежном потоке с приведением инвестируемых средств и суммы денежного потока к настоящей стоимости.

Расчет этого показателя осуществляется по формуле (6):

(6)

(6)

где ПО - период окупаемости вложенных средств по инвестиционному

проекту;

ИС - сумма инвестиционных средств, направляемых на реализацию инвестиционного проекта (при разновременности вложений приведения к настоящей стоимости);

ДПn - средняя сумма денежного потока (в настоящей стоимости) в периоде (при краткосрочных вложениях этот период принимается за один месяц, а при долгосрочных - за один год);

n - количество периодов.

Характеризуя показатель "период окупаемости", следует обратить внимание на то, что он может быть использован для оценки не только эффективности инвестиций, но и уровня инвестиционных рисков, связанных с ликвидностью (чем продолжительнее период реализации проекта до полной его окупаемости, тем выше уровень инвестиционных рисков).

Недостатком этого показателя является то, что он не учитывает те денежные потоки, которые формируются после периода окупаемости инвестиций.

Так, по инвестиционным проектам с длительным сроком эксплуатации после периода их окупаемости может быть получена гораздо большая сумма чистого приведенного дохода, чем по инвестиционным проектам с коротким сроком эксплуатации (при аналогичном и даже более быстром периоде окупаемости).

1.5.4 Внутренняя норма доходности

Внутренняя норма доходности является наиболее сложным из всех показателей с позиции механизма его расчета.

Внутренняя норма доходности характеризует уровень доходности конкретного инвестиционного проекта, выражаемый дисконтной ставкой, по которой будущая стоимость денежного потока от инвестиций приводится к настоящей стоимости инвестируемых средств. Внутреннюю норму доходности можно охарактеризовать как дисконтную ставку, при которой чистый приведенный доход в процессе дисконтирования будет приведен к нулю[7].

Внутренняя норма доходности определяется следующими двумя методами, выбор которого зависит от количества периодов.

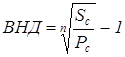

1) На один период внутренняя норма доходности рассчитывается но формуле (7):

, (7)

, (7)

где ВНД - внутренняя норма доходности;

Sc - будущая стоимость денежных средств при сложных процентах;

Рс - настоящая стоимость денежных средств при сложных процентах;

n - продолжительность инвестирования (в количестве периодов, по которым предусматривается расчет процентных платежей).

2) Если периодов больше, то внутренняя норма доходности определяется графическим методом.

Методика графического определения внутренней нормы доходности:

1 Произвольно подбирается ставка процента и определяется величина приведенного денежного потока для каждого варианта ставок.

2 Определяется значение чистого приведенного дохода для каждого варианта ставки.

3 Подбор ставки продолжаем до первого отрицательного значения чистого приведенного дохода.

4 Берутся два значения: предпоследняя и последняя ставки процента с соответствующим им значением чистого приведенного дохода. По ним строится график.

На графике: ЧПД1 - это чистый приведенный доход, соответствующий значению предпоследней ставки процента, а ЧПД2 - это чистый приведенный доход, соответствующий значению последней ставки процента.

5 Методом интерполяции находим расчетное значение внутренней нормы доходности по формуле (8):

, (8)

, (8)

Характеризуя показатель "внутренняя норма доходности", следует отметить, что он наиболее приемлем для сравнительной оценки. При этом сравнительная оценка может осуществляться не только в рамках рассматриваемых инвестиционных проектов, но и в более широком диапазоне. Например, сравнение внутренней нормы доходности по инвестиционному проекту с уровнем прибыльности используемых активов в процессе текущей хозяйственной деятельности компании; со средней нормой прибыльности инвестиций; с нормой прибыльности по альтернативному инвестированию -депозитным вкладам, приобретением государственных облигаций.

Кроме того, каждая компания с учетом своего уровня инвестиционных рисков может установить для себя используемый для оценки проектов критериальный показатель внутренней нормы доходности. Проекты с более низкой внутренней нормой доходности при этом будут автоматически отклоняться как несоответствующие требованиям эффективности реальных инвестиции. Такой показатель в практике оценки инвестиционных проектов носит название "предельная ставка внутренней нормы доходности".

1.6 Показатели коммерческой эффективности

Эффективность проекта характеризуется системой показателей, отражающих соотношение затрат и результатов применительно к интересам его участников. Различают следующие показатели эффективности инвестиционного проекта:

1 Показатели коммерческой (финансовой) эффективности, учитывающие финансовые последствия реализации проекта для его непосредственных участников.

2 Показатели бюджетной эффективности, отражающие финансовые последствия осуществления проекта для государственного, регионального и местного бюджетов.

3 Показатели экономической эффективности, учитывающие затраты и результаты, связанные с реализацией проекта, выходящие за пределы прямых финансовых интересов участников инвестиционного проекта и допускающие стоимостное измерение.

Коммерческая (финансовая) эффективность проекта определяется соотношением финансовых затрат и результатов, обеспечивающих требуемую норму доходности[4].

Потребность в финансовом анализе вызвана следующими основными причинами:

1 Только финансовая оценка позволяет через сведение воедино в стоимостной форме всех проектных выгод и затрат создать реальную возможность для выбора наиболее эффективного варианта из имеющихся инвестиционных альтернатив.

2 В процессе такого анализа отрабатывается наиболее эффективная схема финансирования реализации конкретного проекта (с учетом действующей системы налогообложения и возможных льгот, источников и условий финансирования).

3 В процессе подготовки и осуществления предварительных расчетов для финансового анализа происходят идентификация и стоимостное выражение всех видов переменных (факторов) проекта, что подготавливает базу для анализа чувствительности.

4 Создается возможность для прогнозирования будущего финансового состояния предприятия, реализующего проект, на основе разработки стандартных форм внешней финансовой отчетности, что в свою очередь позволит отразить роль проекта в создании новых инвестиционных возможностей для расширения предприятия (реинвестиции) или росте доходов его владельцев (акционеров).

5 Разработка прогнозных стандартных форм бухгалтерской отчетности по проекту позволяет проводить внешний аудит процесса его осуществления, что особенно важно для сторонних инвесторов.

6 Подготовка всего комплекса информации для проведения финансовых расчетов позволяет проводить в дальнейшем внутренний аудит на основе сопоставления проектируемых и отчетных данных для принятия оперативных управленческих решений с целью снижения негативного воздействия произошедших изменений во внутренней и внешней среде проекта. Коммерческая эффективность может рассчитываться как для проекта в целом, так и для отдельных участников с учетом их вкладов. При этом в качестве эффекта на 1-м шаге выступает поток реальных денег.

При осуществлении проекта выделяется три вида деятельности:

1 Инвестиционная;

2 Операционная;

3 Финансовая.

В рамках каждого вида деятельности происходит приток П(t) и отток O(t) денежных средств.

Притоком денежных средств называют результаты, связанные с реализацией продукта проекта, и средства, полученные от реализации или продажи основных фондов на последнем шаге проекта.

Отток денежных средств по проекту - это сумма инвестиций, необходимая для приобретения основного капитана (земля, здания, сооружения, оборудование, нематериальные активы) и оборотных средств (приобретение сырья, материалов, комплектующих), необходимых для запуска производства.

Похожие работы

... железобетонных изделий; — деревообрабатывающий завод ( изготовление дверной и оконной столярки, деловой доски и прочих столярных изделий ) в п. Будогощь Киришского района. С 1992 года “Энергомашстрой” занимается инвестиционной деятельностью. АО “ЭМС” инвестирует только в собственные проекты, так как это дает возможность осуществления полного контроля на всех стадиях развития проекта, кроме ...

... его жизненного цикла, деятельностью конкурентов и т.п. [6] - Функция управления и контроля. ü Подфункция планирования. Одна из основных целей маркетинга - установление максимально возможной планомерности и пропорциональности в деятельности предприятия, особенно в рамках его долгосрочных стратегических целей. При этом главная управленческая задача руководства предприятия состоит в том, ...

... рабочих мест; - проводит оценку состояния трудовых ресурсов в области. Проводит мониторинг потребности рынка труда в профессиональных кадрах; - разрабатывает и осуществляет меры по реализации территориальной программы развития народонаселения с учётом региональных и национальных особенностей. Представляет ежегодный доклад о состоянии и тенденциях демографического развития области Губернатору ...

... больше чем в Харькове), дальше, где-то в само конце, следовали ремесленники и рабочие. Глава II. ГЕОГРАФИЯ ОТРАСЛЕЙ ПРОМЫШЛЕННОСТИ КУРСКОЙ ОБЛАСТИ 2.1. География машиностроения Машиностроительный комплекс - сложное межотраслевое образование, охватывающее машиностроение и металлообработку. В свою очередь, машиностроение включает много специализированных отраслей, сходных по технологии ...

0 комментариев