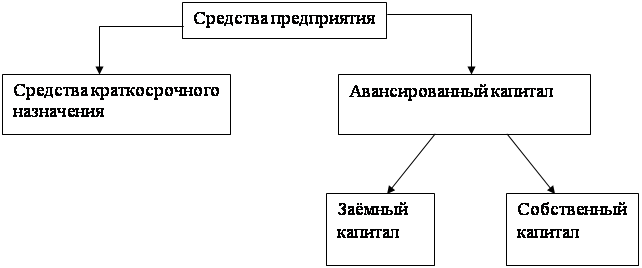

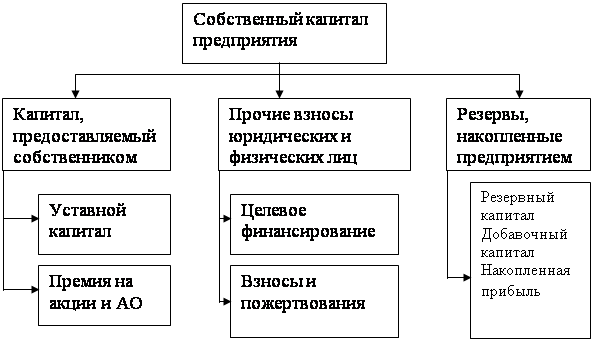

Финансовое обеспечение, принципы его организации. Классификация источников финансирования

Основные направления и методы улучшения финансового состояния предприятия

Анализ рентабельности в ОАО «Автоагрегат»

Анализ и оценка финансовой устойчивости, и эффективности использования ресурсов ОАО «Автоагрегат»

Анализ и оценка платёжеспособности, и деловой активности ОАО «Автоагрегат»

Разработка мероприятий и направлений по улучшению финансового состояния ОАО «Автоагрегат»

Укрепление имиджа ОАО «Автоагрегат», как метод улучшения финансового состояния предприятия

Навигация

Анализ и оценка платёжеспособности, и деловой активности ОАО «Автоагрегат»

Методы улучшения финансового состояния промышленного предприятия

105761

знак

7

таблиц

6

изображений

2.3 Анализ и оценка платёжеспособности, и деловой активности ОАО «Автоагрегат»

Под платёжеспособностью предприятия подразумевают его способность в срок и в полном объёме удовлетворять платёжные требования поставщиков техники и материалов в соответствии с хозяйственными договорами, возвращать кредиты, производить оплату труда персонала, вносить платежи в бюджет. Возможность регулярно и своевременно погашать долговые обязательства определяются в конечном итоге наличием у предприятия денежных средств, что зависит от того, в какой степени партнёры выполняют свои обязательства перед предприятием.

Анализ платёжеспособности необходим не только для предприятия с целью оценки и прогнозирования финансовой деятельности, но и для внешних инвесторов (банков). Прежде чем выдавать кредит, банк должен удостовериться в кредитоспособности заёмщика. То же должны сделать и предприятия, которые хотят вступить в экономические отношения друг с другом. Особенно важно знать о финансовых возможностях партнёра, если возникает вопрос о предоставлении ему коммерческого кредита или отсрочки платежа.

Платёжеспособность оказывает положительное влияние на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами. Поэтому платёжеспособность направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчётной дисциплины, достижение рациональных пропорций собственного и заёмного капитала и наиболее эффективного его использования.

Главная цель анализа платёжеспособности — своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансовых возможностей предприятия.

Произведем анализ платежеспособности ОАО «Автоагрегат» в 2007-2009 г. на основании Приложения Б, В, Г (таблица 3).

Таблица 3 – Анализ платежеспособности ОАО «Автоагрегат» за 2007-2009 гг.

| Наименование показателей | 2007г. | 2008г. | 2009г. |

| Коэффициент абсолютной ликвидности | 0,26 | 0,00007 | 0,07 |

| Доля оборотных средств в активах | 0,68 | 0,62 | 0,62 |

| Доля собственных оборотных средств в их общей сумме | 0,56 | 0,63 | 0,7 |

| Доля запасов в оборотных активах | 0,6 | 0,68 | 0,63 |

| Мобильность собственного оборотного капитала | 0,21 | 0,00004 | 0,03 |

| Среднемесячная выручка, тыс.руб. | 51235 | 53081 | 43800 |

| Степень платежеспособности общая | 2,44 | 1,62 | 1,45 |

| Коэффициент задолженности по кредитам банков и займам | 0,57 | 0,32 | 0,02 |

| Коэффициент задолженности другим организациям | 0,87 | 0,87 | 0,85 |

| Коэффициент задолженности фискальной системе | 0,73 | 0,09 | 0,05 |

| Коэффициент внутреннего долга | 0,26 | 0,33 | 0,52 |

Из таблицы 3 видно, что коэффициент абсолютной ликвидности в 2007 году составлял 0,26, а в 2008 и 2009 гг. его значение составляло 0,00007 и 0,07, что является критическим.

Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время. Нормальное значение коэффициента абсолютной ликвидности находится в пределах 0.2-0.25.

Коэффициент внутреннего долга повысился в 2009 г. до 0,52, что характеризует увеличение удельного веса внутреннего долга в общей сумме долгов предприятия ОАО «Автоагрегат».

Коэффициент задолженности фискальной системе в 2007 г. составлял 0,73, в 2008 снизился на 0,64, в 2009 снизился ешё на 0,04 и составил 0,05, что свидетельствует о значительном снижении удельного веса задолжности бюджету.

Высокое значение коэффициента задолженности другим организациям в 2007-2009 гг. говорит об увеличение удельного веса товарных кредитов в общей сумме долгов ОАО «Автоагрегат».

Увеличение доли собственных оборотных средств в общей сумме активов с 0,56 в 2007 г. до 0,7 в 2009 г. говорит о достаточной обеспеченности организации собственными оборотными средствами.

Анализ деловой активности позволяет охарактеризовать результаты и эффективность текущей основной производственной деятельности. Деловая активность предприятия в финансовом аспекте проявляется, прежде всего в скорости оборота его средств.

Анализ деловой активности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов оборачиваемости. Коэффициенты оборачиваемости имеют большое значение для оценки финансового состояния предприятия, поскольку скорость оборота капитала, то есть скорость превращения его в денежную форму, оказывает непосредственное влияние на платежеспособность предприятия.

Кроме того, увеличение скорости оборота капитала отражает при прочих равных условиях повышение производственно-технического потенциала предприятия. Для этого рассчитываются показатели оборачиваемости, дающие наиболее обобщенное представление о хозяйственной активности.

Произведем анализ и оценку деловой активности ОАО «Автоагрегат» в 2007-2009 г. на основании Приложения Б, В, Г (таблица 4).

Таблица 4 – Анализ и оценка деловой активности ОАО «Автоагрегат» в 2007-2009 гг.

| Наименование показателей | 2007г. | 2008г. | 2009г. |

| Выручка от реализации,тыс.руб. | 614821 | 636974 | 525594 |

| Чистая прибыль,тыс.руб. | 7647 | 4744 | 1528 |

| Ресурсоотдача, руб. | 1,69 | 1,68 | 1,47 |

| Коэффициент оборачиваемости материалов | 5,81 | 6,21 | 5,47 |

| Срок оборота материалов,дн. | 62 | 58 | 66 |

| Оборачиваемость готовой продукции | 221,8 | 140,4 | 65,63 |

| Срок оборота готовой продукции,дн. | 2 | 3 | 5 |

| Оборачиваемость дебиторской задолженности | 9,6 | 8,9 | 7,4 |

| Срок оборота дебиторской задолженности,дн. | 38 | 40 | 49 |

| Оборачиваемость текущих обязательств | 5,38 | 7,5 | 8,4 |

| Срок оборота текущих обязательств,дн. | 67 | 48 | 43 |

| Оборачиваемость собственного капитала | 2,33 | 2,26 | 1,87 |

| Срок оборота собственного капитала, дн. | 155 | 159 | 193 |

| Коэффициент обеспеченности оборотными средствами | 5,22 | 4,35 | 4,88 |

| Коэффициент оборотных средств в производстве | 3,14 | 2,9 | 2,94 |

| Коэффициент оборотных средств в расчетах | 2,07 | 1,44 | 1,94 |

Из данных таблицы 4 видно, что выручка от реализации продукции ОАО «Автоагрегат» увеличилась на 22153 тыс.руб. в 2008 году по сравнению с 2007 годом и составила 636974 тыс.руб., и снизилась в 2009 г. на 111380 тыс. руб.

Показатель ресурсоотдачи в 2007 г. говорит о том, что, ОАО «Автоагрегат» имеет 1,69 рублей выручки с рубля, вложенного в активы, в 2008 г. – 1,68 руб., в 2009 г. – 1,47 руб.

Коэффициент обеспеченности оборотными средствами показывает наличие собственных оборотных средств, необходимых для обеспечения ликвидности и финансовой устойчивости предприятия. В 2007 г. данный показатель составлял 5,22, в 2008 г. снизился до 4,35, что говорит об уменьшении собственных оборотных средств у предприятия, в 2009 г. увеличился до 4,88.

Таким образом, исследование финансового состояния ОАО «Автоагрегат» показало, что в период 2007-2009 годы предприятие ОАО «Автоагрегат» было обеспечено оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств, также можно сказать об улучшении платёжеспособности ОАО «Автоагрегат» за счёт увеличения стоимости чистых активов предприятия в период 2007 - 2009 гг. Проанализировав финансовую устойчивость и эффективности использования ресурсов в ОАО «Автоагрегат», можно сказать, что предприятие находится в положительном, устойчивом финансовом состоянии. К основным направлениям улучшения финансового состояния ОАО «Автоагрегат» можно отнести укрепление платёжеспособности, снижение непроизводственных расходов и потерь от нерационального использования ресурсов и улучшение имиджа предприятия.

Похожие работы

... предприятия необходимо четко сформулировать побудительные мотивы к росту или расширению, проанализировать конкретные ситуации и выводы, полученные в ходе текущего и стратегического финансового менеджмента 1.3 Анализ финансового состояния предприятия Актуальность данного вопроса обусловила развитие методик оценки финансового состояния предприятий. Эти методики направлены на экспресс оценку ...

... организация – неплатежеспособна; перспективы восстановления платежеспособности организации-должника в ближайшее время отсутствуют. 2.3. Анализ финансового состояния ОАО «ЗИО-ПОДОЛЬСК» . Итак, в ходе анализа выявлены следующие положительные моменты в финансово – хозяйственной деятельности предприятия: сохранение рентабельных производственных комплексов, в которых освоены новые технологии и за счет ...

... 2003 годом.Причем удельный вес заработной платы в выручке от реализации также возрастает. Это обусловлено тем, что выручка предприятия – один из основных источников формирования заработной платы. 2.2 Оценка финансового состояния ОАО «Снежка» 2.2.1 Оценка эффективности использования имущества В 2001 году - год начала деятельности ООО «Птицефабрика Снежка» - балансовая стоимость имущества ...

... , отчисление в резервный и страховые фонды следует рассматривать как потенциальный резерв пополнения собственных оборотных средств предприятия. 3.2 Предложения по улучшению финансового состояния МУП «Каскад» Проведенный анализ финансово – хозяйственной деятельности МУП «Каскад» позволяет констатировать динамично ухудшающуюся финансовою ситуацию. Для стабилизации финансового положения ...

0 комментариев