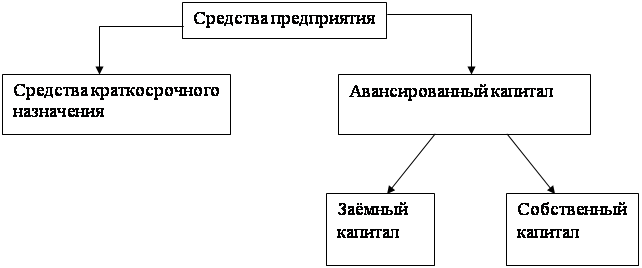

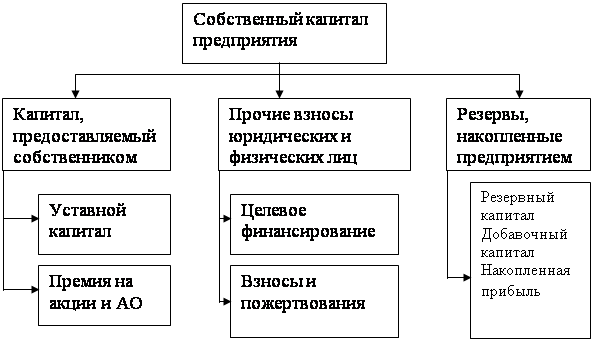

Финансовое обеспечение, принципы его организации. Классификация источников финансирования

Основные направления и методы улучшения финансового состояния предприятия

Анализ рентабельности в ОАО «Автоагрегат»

Анализ и оценка финансовой устойчивости, и эффективности использования ресурсов ОАО «Автоагрегат»

Анализ и оценка платёжеспособности, и деловой активности ОАО «Автоагрегат»

Разработка мероприятий и направлений по улучшению финансового состояния ОАО «Автоагрегат»

Укрепление имиджа ОАО «Автоагрегат», как метод улучшения финансового состояния предприятия

Навигация

Разработка мероприятий и направлений по улучшению финансового состояния ОАО «Автоагрегат»

Методы улучшения финансового состояния промышленного предприятия

105761

знак

7

таблиц

6

изображений

3 Разработка мероприятий и направлений по улучшению финансового состояния ОАО «Автоагрегат»

3.1 Снижение непроизводственных расходов и потерь от нерационального использования ресурсов в ОАО «Автоагрегат»

В современных условиях рынка устойчивая деятельность ОАО «Автоагрегат» зависит от внутренних возможностей данного предприятия эффективно использовать все имеющиеся в его распоряжении ресурсы.

Как свидетельствуют данные за последнее десятилетие, одним из важнейших резервов себестоимости продукции и получения прибыли является снижение непроизводственных расходов и потерь. Непроизводственные расходы и потери ведут к понижению эффективности общественного производства.

Состав непроизводственных расходов и потерь весьма разнообразен. Их характер и отношение к производственному процессу тоже различны. Поэтому для правильного их отчисления, организации и контроля необходима научно-обоснованная классификация непроизводственных расходов и потерь. Предлагаемые классификации построены по ряду признаков:

1. Так по характеру потерь ресурсов непроизводственных расходы и потери подразделяются на потери рабочей силы, потери средств труда и предметов труда (подразделением на потери сырья, материалов и готовой продукции).

2. По видам непроизводственных расходов и потерь представлена группировка по следующим признакам: от неполного использования ресурсов, от нерационального их использования, от непроизводственного использования.

3. В зависимости от принадлежности к процессу производства непроизводственные расходы и потери группируются по следующим признакам: расходы и потери в процессе производства продукции, ее распределения и обращения и потери, не связанные с этими процессами.

4. По источникам возмещения непроизводственные расходы и потери подразделяются на возмещенные за счет произведенного национального дохода и включаемые в продукт. К первому подразделению относятся непроизводительные расходы и потери, возмещаемые из прибыли и бюджета. Сюда относятся штрафы, пени, неустойки и другие непроизводительные расходы. Ко второму подразделению относятся непроизводные расходы и потери, которые включены в состав затрат, образующих себестоимость продукции.

Сюда включают непроизводственные расходы и потери в сфере материального производства, которые представляют собой расход рабочей силы, предметов и средств труда, в результате которого не была получена продукция и уничтожение или снижение качества (порча) уже произведенной продукции. К таким расходам относится потери от простоев, от недостачи и порчи предметов и средств труда, потери от брака, потери отходов

Созданную продукцию, имеющую материально-вещественную форму, иногда уничтожают, портят, либо переводят в другую категорию качества из-за длительного хранения. Разница между ее первоначальной стоимостью и ценой использования также относится к непроизводственным расходам и потерям.

Важное значение на ОАО «Автоагрегат» имеет оценка потерь от брака. В настоящее время потери от брака в отчетности не отображаются. Анализ потерь от брака начинается с определения их удельного веса в себестоимости продукции. В 2009 году удельный вес потерь от брака в себестоимости не изменился по сравнению с прошлым годом и составил 0.1%. основная причина брака – это недобросовестное отношение рабочих и исполнителей к своим обязанностям, несоблюдение технологии, несоответствие применяемого материала, некачественное выполнение работы, неритмичность производства.

Наряду с анализом потерь от брака производиться анализ непроизводственных расходов, содержащихся в составе цеховых и общезаводских расходов, а также различного рода штрафов, пени, неустоек.

Непроизводственные расходы – это расходы, вызванные бесхозяйственностью, отсутствием бережливости и экономии. Непроизводственные расходы в полной мере следует относить к резервам снижения себестоимости.

Объективные процессы существования потерь – это нарушение пропорциональности и недоиспользования производительных сил, несоответствия организационно-хозяйственных форм уровню развития и характеру производительных сил, природе и мере зрелости непроизводственных отношений общества. Субъективные причины потерь связаны с несоответствием профессионального и культурного уровня работников, достигнутому уровню НТП, несвоевременность устранения или разрешения тех или иных социально-экономических противоречий, осуществления необходимых организационно-технических мероприятий.

Необходимо отметить, что потери можно подразделить на учитываемые и скрытые. Учитываемые потери отражаются в отчетности в виде непроизводительных расходов, убытков и перерасходов по отдельным статьям затрат. Сложно и одновременно очень важно выявлять скрытые потери. Так, например, потери при перевозках обычно документально не оформляются.

Скрытыми потерями на транспорте являются приписки объемов перевозимых грузов, в промышленности и строительстве - объемов выполненных работ, продукции. Следует глубже анализировать потери, рассматривая в качестве последних неиспользованные возможности. Например, существенным резервом повышения эффективности производства является использование отходов и вторичных ресурсов. Рациональное использование отходов не только исключает эти потери, но и обеспечивает дополнительную прибыль.

К неиспользованным возможностям ОАО «Автоагрегат», то есть к потерям, надо отнести неэффективное использование созданного производственного потенциала. Основные производственные фонды используются недостаточно полно. Велики внутрисменные потери.

Причинами низкого коэффициента сменности оборудования и значительных и значительных его простоев являются: недостаточный уровень специализации; несбалансированность числа рабочих мест и численности рабочих; неритмичность работы сопряженных цехов; материально - технического снабжения; недостаточная техническая оснащенность производства; частые поломки из-за устаревшего оборудования; нарушения технологической и трудовой дисциплины.

Значительные возможности повышения отдачи производственного оборудования связаны с переводом машиностроительных предприятий из двух на трех сменный режим работы. Помимо прямого снижения фондоемкости продукции такой перевод дал бы возможность больше загрузить прогрессивное оборудование, высвободив устаревшее. Сократилась бы потребность в новых орудиях труда для технического обновления.

Большой удельный вес в составе непроизводственных расходов и потерь ОАО «Автоагрегат» занимают затраты, связанные с уплатой штрафов.

В решении проблемы снижения и ликвидации непроизводственных расходов и потерь наряду с созданием безотходных технологий и новой ресурсосберегающей техники, экономичных способов обработки, современных методов утилизации вторичных материалов важную роль играют экономические факторы, оказывающие непосредственное влияние на результат использования всех видов ресурсов, и среди них - учет, контроль и анализ как функции управления ресурсами, призванные обеспечить полной и достоверной информацией центры ответственности о допущенных потерях на всех уровнях хозяйствования.

Целенаправленная и эффективная работа по экономии всех видов ресурсов возможна только при умело налаженном учете и анализе, что подтверждается всей практикой их ведения.

Бесхозяйственность и расточительность во многих случаях являются следствием слабого учета, контроля и анализа. Недостатки в учете порождают потери еще потому, что при их наличии зачастую снимается ответственность за рациональное использование ресурсов и исключается возможность эффективного контроля за их использование.

Получаемая на основе достоверного учета объективная информация позволяет хозяйственным руководителям вовремя установить участки и причины потерь ресурсов, определить наиболее результативные пути их экономии.

Рыночная экономика предполагает резкое сокращение непроизводственных расходов и потерь, повышение ответственности должностных лиц за результаты хозяйствования. Но многие предприятия и теперь продолжают необоснованно относить ряд непроизводственных расходов на себестоимость продукции.

Для устранения таких негативных явлений учетный и аналитический аппарат должны поставить прочный заслон припискам, хищениям и незаконным расходам. Необходимо совершенствование организационной структуры бухгалтерской службы, методологии учета и анализа, наличие высококвалифицированных кадров, которые были бы способны самостоятельно экономически мыслить.

Таким образом, у ОАО «Автоагрегат» происходит потеря прибыли от неполного использования ресурсов, от нерационального их использования, а к основными факторами сокращения и ликвидации непроизводственных расходов и потерь ОАО «Автоагрегат» можно отнести: совершенствование организации учета непроизводственных расходов и потерь, введение новых систем оплаты и премирования, повышение организационно-технического уровня производства. Снижение и ликвидация непроизводственных расходов и потерь в дальнейшем окажет положительное влияние на снижение себестоимость продукции, увеличения спроса на него и, соответственно, на повышение прибыли.

Похожие работы

... предприятия необходимо четко сформулировать побудительные мотивы к росту или расширению, проанализировать конкретные ситуации и выводы, полученные в ходе текущего и стратегического финансового менеджмента 1.3 Анализ финансового состояния предприятия Актуальность данного вопроса обусловила развитие методик оценки финансового состояния предприятий. Эти методики направлены на экспресс оценку ...

... организация – неплатежеспособна; перспективы восстановления платежеспособности организации-должника в ближайшее время отсутствуют. 2.3. Анализ финансового состояния ОАО «ЗИО-ПОДОЛЬСК» . Итак, в ходе анализа выявлены следующие положительные моменты в финансово – хозяйственной деятельности предприятия: сохранение рентабельных производственных комплексов, в которых освоены новые технологии и за счет ...

... 2003 годом.Причем удельный вес заработной платы в выручке от реализации также возрастает. Это обусловлено тем, что выручка предприятия – один из основных источников формирования заработной платы. 2.2 Оценка финансового состояния ОАО «Снежка» 2.2.1 Оценка эффективности использования имущества В 2001 году - год начала деятельности ООО «Птицефабрика Снежка» - балансовая стоимость имущества ...

... , отчисление в резервный и страховые фонды следует рассматривать как потенциальный резерв пополнения собственных оборотных средств предприятия. 3.2 Предложения по улучшению финансового состояния МУП «Каскад» Проведенный анализ финансово – хозяйственной деятельности МУП «Каскад» позволяет констатировать динамично ухудшающуюся финансовою ситуацию. Для стабилизации финансового положения ...

0 комментариев