Финансовое обеспечение, принципы его организации. Классификация источников финансирования

Анализ финансового состояния предприятия

АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ОАО «АВТОАГРЕГАТ»

Анализ платёжеспособности ОАО «Автоагрегат»

Анализ финансовой устойчивости ОАО «Автоагрегат»

СОВЕРШЕНСТВОВАНИЕ АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ ОАО «АВТОАГРЕГАТ»

Навигация

Анализ финансового состояния промышленного предприятия

Анализ финансового состояния промышленного предприятия

78903

знака

3

таблицы

2

изображения

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

1.1 Сущность и виды финансового состояния

1.2 Финансовое обеспечение, принципы его организации. Классификация источников финансирования

1.3 Анализ финансового состояния предприятия

2. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ОАО «АВТОАГРЕГАТ»

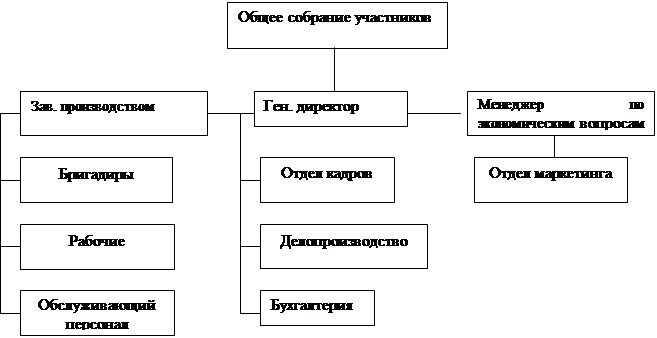

2.1 Технико-экономическая характеристика ОАО «Автоагрегат»

2.2 Анализ платёжеспособности ОАО «Автоагрегат»

2.3 Анализ финансовой устойчивости ОАО «Автоагрегат»

3. СОВЕРШЕНСТВОВАНИЕ АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ ОАО «АВТОАГРЕГАТ»

3.1 Выявление резервов улучшения финансового состояния ОАО «Автоагрегат»

3.2 Анализ финансового состояния ОАО «Автоагрегат» по методике ФСФО РФ

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ВВЕДЕНИЕ

В условиях рынка основой стабильности любой организации является ее финансовая устойчивость, которая зависит от финансового состояния организации как конечного результата ее хозяйственной деятельности, возможность предприятия быстро окупить вложенные средства.

Финансовое состояние – комплексное понятие, которое формируется в процессе всей хозяйственной деятельности под влиянием внешних и внутренних факторов.

Основной целью финансового анализа является получение небольшого числа ключевых параметров дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами.

Первоочередное внимание в хозяйственной деятельности предприятия необходимо сосредоточить на финансовой деятельности предприятия, рациональном и эффективном использовании финансовых ресурсов.

Финансовая деятельность охватывает совокупность операций по поступлению и затратам средств в денежном выражении, эффективном их использовании в процессе производства и реализации продукции и товаров.

Анализ финансового состояния состоит в изучении размещения и использования средств производства, платежеспособности предприятия, обеспеченности собственными оборотными средствами, состоянии производственных запасов, собственных и заемных источников их образования, дисциплины в расчетах с поставщиками, организациями и государством, выявления эффективности использования финансовых ресурсов.

Значение анализа финансового состояния в настоящее время существенно возрастает как для собственников и руководителей организаций, так и для региональных и федеральных органов власти, инвесторов, деловых партнеров и других заинтересованных пользователей.

Целью данной курсовой работы является анализ финансовой деятельности предприятия ОАО «Автоагрегат» и предложение мероприятий по совершенствованию анализа финансового состояния ОАО «Автоагрегат».

Реализация данных целей требует решения следующих задач:

- рассмотреть сущность и виды финансового состояния предприятия;

- изучить принципы организации финансового обеспечения

- рассмотреть классификацию источников финансирования;

- проанализировать платёжеспособность предприятия;

- проанализировать финансовую устойчивость предприятия;

- предложить пути совершенствования анализа финансового состояния предприятия.

Объект исследования – финансовое состояние ОАО «Автоагрегат».

Предмет исследования – процесс анализа финансового состояния ОАО «Автоагрегат».

Практическая значимость заключается в возможности использования предложенных рекомендаций по совершенствованию анализа финансового состояния предприятия.

При написании курсовой работы использована учебная, периодическая литература, статистическая информация.

В аналитической части использована бухгалтерская и статистическая отчетности предприятия ОАО «Автоагрегат».

1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

1.1 Сущность и виды финансового состояния

В условиях рынка основой стабильности любой организации является ее финансовая устойчивость, которая зависит от финансового состояния организации как конечного результата ее хозяйственной деятельности, возможность предприятия быстро окупить вложенные средства.

Финансовое состояние – комплексное понятие, которое формируется в процессе всей хозяйственной деятельности под влиянием внешних и внутренних факторов.

В связи с этим в настоящее время представляется актуальным переход к управлению финансово-хозяйственной деятельностью на основе стратегических целей организации, адекватных рыночным отношениям, и поиска путей их достижения. К числу основных стратегических задач анализа финансового состояния любой организации относятся:

- разработка системы бюджетного планирования;

- оптимизация структуры капитала и обеспечение его финансовой устойчивости;

- максимизация прибыли;

- достижение прозрачности финансово-хозяйственного состояния организации для собственников (участников и учредителей), инвесторов, кредиторов;

- обеспечение инвестиционной привлекательности;

- поиск направлений вложения свободных капиталов в целях расширения деятельности организации;

- создание эффективного механизма управления организацией.

С позиции внутренних пользователей этапы анализа финансового состояния необходимо строить исходя из операционных циклов организации (бюджетов). Такая система бюджетного планирования позволит хозяйствующему субъекту рационально использовать финансовые ресурсы, сократить непроизводственные расходы, оперативно управлять и контролировать себестоимость продукции, а также повысить точность плановых показателей.[12]

Финансовое состояние характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью.

Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе свидетельствует о его хорошем финансовом состоянии.

Главная цель финансовой деятельности – решить, где, когда и как использовать финансовые ресурсы для эффективного развития производства и получения максимума прибыли.

Цель анализа состоит не только и не столько в том, чтобы установить и оценить финансовое состояние предприятия, но также и в том, чтобы постоянно проводить работу, направленную на его улучшение. Анализ финансового состояния показывает, по каким конкретным направлениям надо вести эту работу. В соответствии с этим результаты анализа дают ответ на вопрос, каковы важнейшие способы улучшения финансового состояния предприятия в конкретный период его деятельности.

Главная цель анализа – своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения ФСП и его платежеспособности.

Источники анализа финансового положения предприятия - формы отчета и приложения к ним, а также сведения из самого учета, если анализ проводится внутри предприятия.

В конечном результате анализ финансового положения предприятия должен дать руководству предприятия картину его действительного состояния, а лицам, непосредственно не работающим на данном предприятии, но заинтересованным в его финансовом состоянии - сведения, необходимые для беспристрастного суждения, например, о рациональности использования вложенных в предприятие дополнительных инвестициях и т. п.

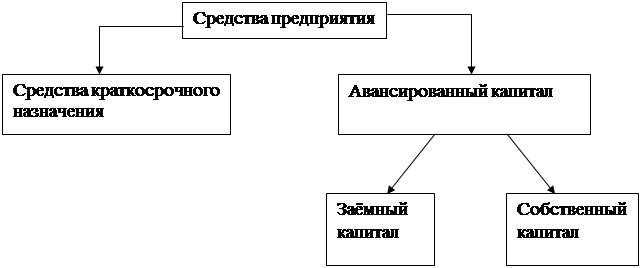

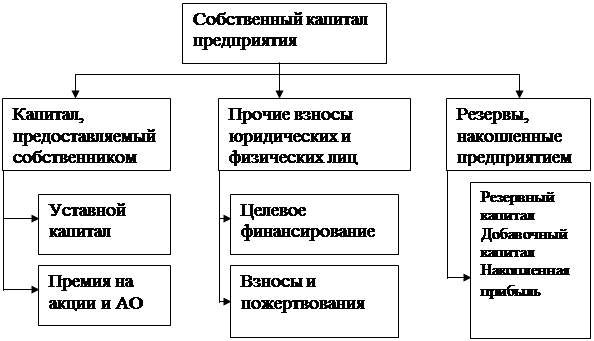

Как известно, формирование финансовых ресурсов предприятия осуществляется за счет собственных и заемных средств. К собственным источникам финансовых ресурсов на действующих предприятиях относится прибыль (от основной и других видов деятельности), амортизационные отчисления, выручка от реализации выбывшего имущества. Наряду с ними источниками финансовых ресурсов выступают устойчивые пассивы, которые приравниваются к собственным источникам, так как постоянно находятся в обороте предприятия, используются для финансирования его хозяйственной деятельности, но ему не принадлежат. К ним относится: минимальная переходящая задолженность по заработной плате и отчислениям на социальное страхование, в пенсионный фонд, медицинское страхование, фонд занятости; минимальная задолженность по резервам на покрытие предстоящих расходов и платежей; задолженность заказчикам по авансам и частичной оплате продукции; задолженность бюджету по некоторым видам налогов и др. [7]

По мере функционирования предприятия (роста производственной программы, износа основных производственных фондов и т.д.) потребность в денежных средствах возрастает, что требует соответствующего финансирования прироста капитала. поэтому при недостатке собственных средств предприятие может привлекать средства других организаций, которые получили название заемный капитал.

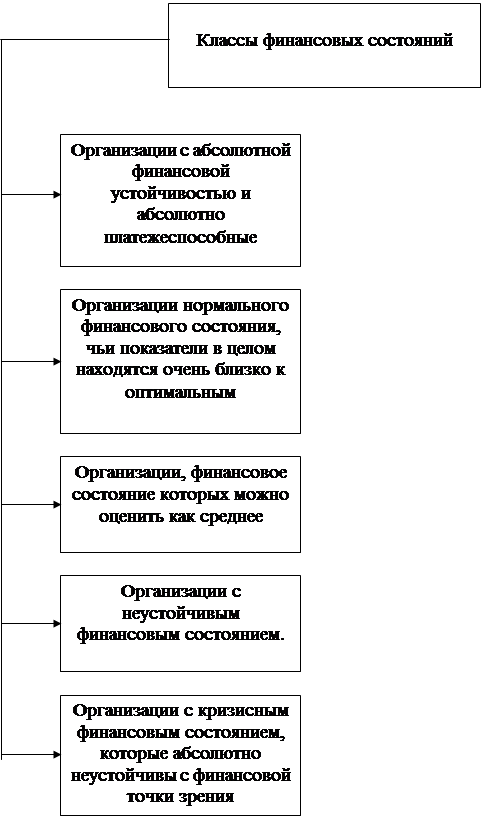

Можно выделить следующие классы финансовых состояний.

Первый класс – это организации с абсолютной финансовой устойчивостью и абсолютно платежеспособные, чье финансовое состояние позволяет быть уверенными в своевременном выполнении ими обязательств в соответствии с договорами. Это организации, имеющие рациональную структуру имущества и его источников и, как правило, довольно прибыльные

Второй класс – это организации нормального финансового состояния. Их финансовые показатели в целом находятся очень близко к оптимальным, но по отдельным коэффициентам допущено некоторое отставание. У них, как правило, неоптимальное соотношение собственных и заемных источников финансирования в пользу заемного капитал. Причем наблюдается опережающий прирост кредиторской задолженности по сравнению с приростом других заемных источников. А также по сравнению с приростом дебиторской задолженности. Это, обычно, рентабельные организации.

Третий класс – это организации, финансовое состояние которых можно оценить как среднее. При анализе бухгалтерского баланса обнаруживается слабость отдельных финансовых показателей. У них либо платежеспособность находится на границе минимально допустимого уровня, а финансовая устойчивость нормальная, либо наоборот – неустойчивое финансовое состояние из-за преобладания заемных источников финансирования, но есть некоторая текущая платежеспособность. При взаимоотношениях с такими организациями вряд ли существует угроза потери средств, но выполнение ими обязательств в срок представляется сомнительным.

Четвёртый класс – это организации с неустойчивым финансовым состоянием. При взаимоотношениях с ними имеется определенный финансовый риск. У них неудовлетворительная структура капитала, а платежеспособность находится на нижней границе допустимых значений. Прибыль у таких организаций, как правило, отсутствует вовсе или очень незначительная, достаточная только для обязательных платежей в бюджет.

Пятый класс – это организации с кризисным финансовым состоянием. Они неплатежеспособны и абсолютно неустойчивы с финансовой точки зрения. Эти предприятия убыточны. [4]

Таким образом, финансовое состояние характеризуется совокупностью показателей, отражающих наличие, размещение и использование финансовых ресурсов. Это способность предприятия финансировать свою деятельность.

Похожие работы

... необходимо четко сформулировать побудительные мотивы к росту или расширению, проанализировать конкретные ситуации и выводы. 1.3 Основные направления и методы улучшения финансового состояния предприятия В процессе реализации финансовой стратегии предприятия большое внимание должно уделяться направлениям улучшения финансового состояния предприятия, повышению ликвидности, платежеспособности, ...

... взгляда на содержание и методику комплексного анализа хозяйственной деятельности предприятия. В настоящей работе будем придерживаться следующей методики, состоящей из следующих основных этапов: I. анализ финансового состояния предприятия (структура активов и пассивов, величина чистых активов, ликвидность баланса, рентабельность и деловая активность предприятия, структура доходов и расходов) как ...

... ф.1.-м 14,5 18,5 +4,0 127,5 Рентабельность продаж 4 Чистая рентабельность реализованной продукции (работ, услуг), % Стр. 190 ф.2/стр.040 ф.2 2,5 1,1 -1,4 44,0 Вывод Финансовое состояние данного предприятия оставляет желать лучшего. Данные вертикального анализа показали, что в структуре активов баланса почти 90% оборотных средств представлены запасами ...

... В. В., Леонтьева А. Н., Рубинштейна С. Л.. 3.1. Характеристика целей обучения. Тема дидактического раздела нашей выпускной работы - «Порядок составления и представления финансовой отчетности, и анализ финансового состояния предприятия». В качестве практического примера мы возьмем одну из ее частей, которые при преподавании будут звучать - «Общие положения предъявляемые к финансовой отчетности ...

0 комментариев