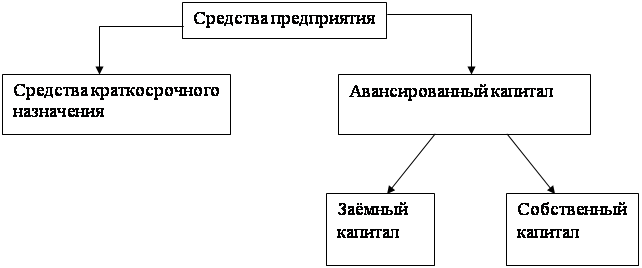

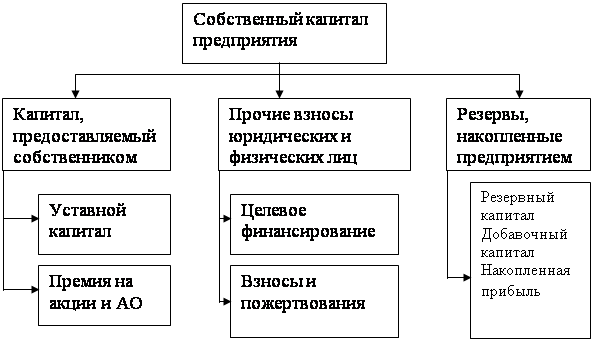

Финансовое обеспечение, принципы его организации. Классификация источников финансирования

Основные направления и методы улучшения финансового состояния предприятия

Анализ рентабельности в ОАО «Автоагрегат»

Анализ и оценка финансовой устойчивости, и эффективности использования ресурсов ОАО «Автоагрегат»

Анализ и оценка платёжеспособности, и деловой активности ОАО «Автоагрегат»

Разработка мероприятий и направлений по улучшению финансового состояния ОАО «Автоагрегат»

Укрепление имиджа ОАО «Автоагрегат», как метод улучшения финансового состояния предприятия

Навигация

Анализ рентабельности в ОАО «Автоагрегат»

Методы улучшения финансового состояния промышленного предприятия

105761

знак

7

таблиц

6

изображений

2 Анализ рентабельности в ОАО «Автоагрегат»

2.1 Технико-экономическая характеристика

ОАО «Автоагрегат»

ОАО «Автоагрегат» - крупнейший производитель фильтров и фильтрующих элементов очистки масла, воздуха и топлива в России и СНГ.

Номенклатура выпускаемой ОАО «Автоагрегат» продукции постоянно увеличивается, в настоящее время она составляет свыше 400 наименований фильтров и фильтрующих элементов. Выпуск такой номенклатуры стал возможен благодаря имеющимся производственным мощностям, высокотехнологичному импортному оборудованию и слаженной работе технических служб предприятия.

Процесс производства продукции включает в себя разнообразные операции: по штамповке, сварке, сборке, окраске, механической обработке металлов резанием, гальванопокрытиям и др. Возросшая за последние годы конкуренция на рынке автокомпонентов предъявляет жесткие требования к качеству продукции, ее внешнему виду и другим характеристикам.

С целью обеспечения бесперебойной работы основного производства существует инфраструктура вспомогательного производства.

На предприятии действуют цеха по производству нестандартного оборудования, изготовлению и ремонту спецоснастки и специнстумента, ремонту оборудования. Ответственность за обеспечение ритмичной работы производства электроэнергией, производство пара и горячей воды, система подачи сжатого воздуха лежит на службе энергомеханического отдела. Силами транспортного цеха осуществляется большая часть всех грузоперевозок.

Одновременно с производственным оборудованием ОАО «Автоагрегат» предприятие было оснащено уникальными испытательными установками, потому что производство фильтров невозможно без их контроля и испытания.

Лаборатория - гордость предприятия. Ее оснащенности и возможностям ( все испытательные стенды японской фирмы KAWASAKI) позавидует иной исследовательский центр, а у большинства конкурирующих производств таких лабораторий вообще нет.

В 1939 году в городе Ливны началось строительство мотороремонтной тракторной мастерской (МТМ). В 1941 году строительство в основном было закончено, но вероломное нападение фашистской Германии прервало планы мирного строительства. В 1941 году все было разрушено и сожжено. Остались одни стены мастерской. В 1943 году в трудных условиях началось восстановление мастерской. Приказом по Орловскому земельному отделу от 17 марта 1945 года, во исполнение постановления Исполкома Облсовета депутатов трудящихся и Бюро Обкома ВКП(б) от 10 марта 1945 г. и приказа Наркомзема СССР от 30 января 1945 г. №70, было принято решение об организации Ливенского моторно - ремонтного завода (МРЗ) на базе восстанавливаемой мотороремонтной тракторной мастерской. Эта дата является датой основания Ливенского Автоагрегатного завода, началом его трудовой летописи.

До 1960 года МРЗ производил капитальный ремонт автомобильных и тракторных моторов, изготавливал запасные части к тракторам, диски для кольчатых колес, конуса крышек насоса и насосы ГН-200, ГН-500, фильтры для очистки горючего при заправке тракторов, бороны, сеялки для лесного хозяйства, кольчатые катки для сельскохозяйственной техники.

В августе 1960 года Ливенский Мотороремонтный завод переименован в Завод маслонасосов.

На протяжении последующих десятилетий предприятие динамично развивалось, увеличивалась номенклатура выпускаемой продукции.

В начале 90-х годов ОАО «Автоагрегат» преобразовано в акционерное общество в результате приватизации государственного предприятия «Ливенский автоагрегатный завод». Перед предприятием возникли проблемы, связанные с изменением общественного строя государства, становлением рыночных отношений, развитием новых форм собственности.

С 2002 года ОАО «Автоагрегат» входит в холдинг ОАО «Орловская промышленная компания».

На деятельности ОАО «Автоагрегат» отражаются все изменения в области автомобилестроения и машиностроения, происходящие в России. Конкурентная борьба, недавний спад в области производства отечественной автомобильной техники привели к уменьшению потребности выпускаемых изделий на сборочных конвейерах автогигантов: АО «АвтоВАЗ», ОАО «КамАЗ», АМО ЗИЛ, ОАО «ГАЗ» и др. В то же время, появление на рынке импортных грузовых и легковых автомобилей, импортной сельскохозяйственной техники, а также переориентация отечественных автомобилестроителей на новые современные технологии, позволили предприятию осваивать на имеющихся мощностях и площадях производство фильтров и фильтрующих элементов очистки масла, топлива и воздуха для легковых и грузовых автомобилей, тракторов, комбайнов, автобусов, судовых двигателей, дорожно-строительной техники, погрузчиков, газокомпрессорных станций как отечественного, так и импортного производства. Произошел рост номенклатуры товарной продукции в основном за счет освоения новых фильтров и фильтрующих элементов для сельхозмашин, тракторов, импортных машин и мотоциклов.

Основными потребителями производимой предприятием продукции являются предприятия: ОАО «КамАЗ», АО «АвтоВАЗ», ОАО «Автомобильный завод «Урал», г. Миасс, ОАО ПО «Алтайский моторный завод», г. Барнаул, ООО «Комбайновый завод «Ростсельмаш», г. Ростов- на - Дону, ОАО «Красноярский комбайновый завод» г. Красноярск, Волгоградский тракторный завод, ОАО «Промтрактор», г. Чебоксары, АМО ЗИЛ, г. Москва, ОАО ГАЗ, г. Нижний Новгород, Волгоградский моторный завод и другие автомобильные и тракторные заводы, технические центры сервиса перечисленных предприятий. С 2003 года ОАО «Автоагрегат» поставляет фильтрующие элементы очистки воздуха двух наименований на сборочный конвейер «FORD MOTOR COMPANY ZAO» в г. Всеволжске Ленинградской области.

Анализ финансово-хозяйственной деятельности проведем, рассчитав показатели хозяйственной деятельности ОАО «Автоагрегат» и показатели финансового состояния организации. В расчетах используем данные за 2007 - 2009 годы.

Анализ хозяйственной деятельности ОАО «Автоагрегат» включает расчет многих показателей, первым из которых является валовая прибыль. Она выступает разностью между выручкой от продажи и себестоимостью проданной продукции. В 2007 г. прибыль была 98942 тыс. руб., в 2008 г. -96954 тыс. руб., а в 2009г. 74453 тыс. руб. Таким образом можно заметить незначительное уменьшение валовой прибыли в 2008г. по сравнению с 2007г. и уменьшение прибыли на 22501 тыс. руб. в 2009г. по сравнению с 2008г.

Следующим анализируемым показателем является величина чистых активов, которая показывает, насколько активы организации превышают ее обязательства (и краткосрочного, и долгосрочного характера), то есть позволяют оценить уровень платежеспособности предприятия. В 2007г. чистые активы ОАО «Автоагрегат» составляли 262818 тыс. руб., в 2008г. – 281115 тыс. руб., а в 2009г. – 280741 тыс. руб. Таким образом, величина чистых активов возросла в 2008г. на 18297 тыс.руб., что говорит об укреплении платёжеспособности предприятия, но в 2009г. последовало снижение данного показателя на 374 тыс.руб.

Среднегодовая стоимость основных средств (многократно участвующие в производственном процессе, но сохраняющие свою натуральную форму до полного изнашивания; свою стоимость переносят на стоимость вновь созданной продукции по частям в виде амортизационных отчислений). Данный показатель определяется как среднее между стоимостью основных фондов на начало и на конец года. В 2007 г. данная стоимость составила 100412 тыс. руб., в 2008 г. – 107646 тыс. руб, в 2009 г.- 111675 тыс. руб. Таким образом, можно увидеть положительную динамику данного показателя, что говорит о более эффективном их использовании на предприятии.

Следующие три показателя (фондоотдача, фондоемкость, фондовооруженность) считаются показателями, характеризующими эффективность использования основных средств на предприятии.

На ОАО «Автоагрегат» фондоотдача – показатель, характеризующий выпуск продукции в денежном выражении на 1 руб. стоимости основных фонтов, рассчитывается по формуле:

, (14)

, (14)

где Q – объем выпущенной продукции;

![]() – среднегодовую стоимость основных средств.

– среднегодовую стоимость основных средств.

Тогда получаем, что:

![]()

![]()

![]()

Согласно данным расчетов, можем сказать об уменьшении выпуска продукции в денежном выражении на 1 руб. стоимости основных фондов с 2007 г. по 2009 г.

Фондоемкость – показатель, отражающий потребность предприятия в основных фондах для выпуска определенного объема продукции. Данный показатель рассчитывается по формуле:

![]() (15)

(15)

![]()

![]()

![]()

Таким образом, в 2007 г. на 1 руб. выпущенной продукции приходится 0,163 ед. стоимости основных средств, в 2008 г. – 0,168,а в 2009 г. этот показатель увеличился в сравнении с 2008 г. на 0,044ед. и составил 0,212 ед..

Фондовооруженность, - показывает стоимость основных фондов, приходящихся на одного работника. Рассчитывается по следующей формуле:

![]() , (16)

, (16)

где ![]() - среднесписочная численность работников.

- среднесписочная численность работников.

Тогда для ОАО «Автоагрегат» имеем:

![]()

![]()

![]()

Таким образом, на одного работника в 2007 г. приходится 69,8 тыс. руб. основных средств, в 2008 г. – 86,67 тыс. руб., а в 2009 – 94,63 тыс.руб. Таким образом, фондовооружённость с 2007 по 2009 гг. увеличилась на 24,83 тыс.руб.

Рассчитаем производительность труда по формуле:

![]() , (17)

, (17)

где ТП – товарная продукция;

![]()

![]()

![]()

Тогда, производительность труда в 2008 г. по сравнению с 2007 г. возросла на 84,9 ед., а в 2009 г. уменьшилась на 67,4 ед.

Таким образом, проанализировав технико – экономическое состояние ОАО «Автоагрегат» можно сделать вывод об укреплении финансового состояния предприятия; увеличение среднегодовой стоимости основных средств говорит об их более эффективном использовании на предприятии; отрицательная динамика показателя фондоотдачи за 2007 – 2009гг. говорит об уменьшении выпуска продукции в денежном выражении, а стоимость основных фондов приходящихся на одного работника возросла в 2009 г. на 24,8 тыс. руб.

Похожие работы

... предприятия необходимо четко сформулировать побудительные мотивы к росту или расширению, проанализировать конкретные ситуации и выводы, полученные в ходе текущего и стратегического финансового менеджмента 1.3 Анализ финансового состояния предприятия Актуальность данного вопроса обусловила развитие методик оценки финансового состояния предприятий. Эти методики направлены на экспресс оценку ...

... организация – неплатежеспособна; перспективы восстановления платежеспособности организации-должника в ближайшее время отсутствуют. 2.3. Анализ финансового состояния ОАО «ЗИО-ПОДОЛЬСК» . Итак, в ходе анализа выявлены следующие положительные моменты в финансово – хозяйственной деятельности предприятия: сохранение рентабельных производственных комплексов, в которых освоены новые технологии и за счет ...

... 2003 годом.Причем удельный вес заработной платы в выручке от реализации также возрастает. Это обусловлено тем, что выручка предприятия – один из основных источников формирования заработной платы. 2.2 Оценка финансового состояния ОАО «Снежка» 2.2.1 Оценка эффективности использования имущества В 2001 году - год начала деятельности ООО «Птицефабрика Снежка» - балансовая стоимость имущества ...

... , отчисление в резервный и страховые фонды следует рассматривать как потенциальный резерв пополнения собственных оборотных средств предприятия. 3.2 Предложения по улучшению финансового состояния МУП «Каскад» Проведенный анализ финансово – хозяйственной деятельности МУП «Каскад» позволяет констатировать динамично ухудшающуюся финансовою ситуацию. Для стабилизации финансового положения ...

0 комментариев