Навигация

Анализ производственно–хозяйственной деятельности ОАО «Провит»

39771

знак

15

таблиц

3

изображения

3. Анализ производственно–хозяйственной деятельности ОАО «Провит»

Результаты производственно – хозяйственной деятельности любого производственно – хозяйственного подразделения (предприятие, цех, участок) оцениваются с помощью ряда технико-экономических показателей. Их определение основывается на тщательном экономическом анализе и расчетах, которые дают возможность судить о степени использования материальных, трудовых и финансовых ресурсах подразделения.

Анализ технико-экономических показателей предприятия содержит обобщение данных результатов его хозяйственной деятельности за определенный период, описание, как позитивных аспектов, так и детальный разбор недостатков и неиспользованных возможностей.

Выпуск торговой продукции прямо пропорционально зависит от производительности труда. Темпы роста производительности труда на ОАО «Провит» в 2007 году составили 105,2%, выпуск торговой продукции на предприятии также увеличится на 105,2%. Данные о численности и производительности труда представлены в табл. 2.

Таблица 2

Численность и производительность труда

| Показатели | Единица измерения | 2006г. | 2007г. | Темп роста, % |

| 1 | 2 | 3 | 4 | 5 |

| Торговая продукция | млн. р. | 29646,239 | 31187,840 | 105,2 |

| Среднесписочная численность рабочих | чел. | 655 | 600 | -7,8 |

| Руководители | чел. | 61 | 59 | -3,2 |

| Специалисты | чел. | 124 | 120 | -3,2 |

| Служащие | чел. | 115 | 105 | -8,7 |

| Рабочие | чел. | 355 | 316 | -11,0 |

| Производительность труда | млн. р. | 33,423 | 35,161 | 105,2 |

Рассмотрение данных таблицы показывает, что общая численность персонала за последний год сократилась на 7,8%, из них руководителей и специалистов на 3,2%, служащих на 8,7%, рабочих на 11,0%. Сокращение персонала наблюдается практически во всех подразделениях предприятия.

Данные о фонде оплаты труда ОАО «Провит» представлены в табл. 3.

Таблица 3

Фонд оплаты труда ОАО «Провит» за 2006 – 2007 гг.

| Год | Фонд оплаты труда, млн. р. | Среднесписочная численность работников, чел. | Средняя заработная плата за год, р. | Изменение средней зарплаты, к предыдущему периоду |

| 2005 2006 | 29,021 35,169 | 655 600 | 13 164 17 376 | - + 32% |

Таким образом, из данной таблицы видно, что в 2007 году средняя заработная плата увеличилась на 32%. Увеличение объясняется повышением должностных окладов и тарифных ставок работников и сокращением численности персонала при росте объема работ.

Использование основных производственных фондов по видам продукции в ОАО «Провит» за 2006–2007 гг. приведено в табл. 4.

Таблица 4

Использование производственных фондов по видам продукции за 2006 – 2007 гг.

| Наименование | Проектная мощность | Годовая программа, т | Выработано, 2006г. | 2007г. | ||

| т | % | т | % | |||

| Мясо скота | 57 т/см | 18 753 | 11 355 | 60,6 | 11 970 | 63,8 |

| Консервы мясные | 47,8 туб/см | 21 510 | 12 585 | 58,5 | 13 300 | 61,8 |

| Колбасные изделия | 11,6т/см | 5 800 | 2 936 | 50,6 | 3 100 | 53,4 |

| Полуфабрикаты | 4,4 т/см | 1 850 | 840 | 45,4 | 850 | 45,9 |

| в т.ч. пельмени | 1,0 т/см | 500 | 91 | 18,2 | 95 | 19,0 |

| котлеты | 1,4 т/см | 350 | 163 | 46,6 | 165 | 47,1 |

| крупнокусковые, рагу | 1,8 т/см | 600 | 568 | 94,7 | 570 | 95,0 |

| фарш | 0,8 т/см | 400 | 4 | 1,0 | 5 | 1,3 |

| Производительность камер охлаждения | т/сут | 60 | ||||

| в т.ч. быстрое | т/сут | 60 | ||||

| Производительность камер замораживания | т/сут | 117 | ||||

В целом по предприятию производственные фонды загружены не полностью. По всем группам производимой продукции в 2007 году по сравнению с предыдущим годом использование производственных фондов незначительно увеличилось от 0,3% до 3,3%.

Неполное использование производственных фондов предприятия объясняется отсутствием достаточных объемов сырья и недостаточным спросом на продукцию.

Рентабельность на основные виды продукции (мясо, полуфабрикаты, кроме крупнокусковых, вареные колбасы, сосиски, сардельки, нефондовые колбасы, мясные консервы для детского питания) в среднем составляет 5%.

Оптово – отпускные цены на мясопродукты – договорные, формируются исходя из реально сложившихся затрат. Исключение составляют цены на социально – значимую продукцию( мясо потушное, колбасы вареные первого, второго сорта и безсортовые, мясные консервы для детского питания), уровень которых регламентируются Министерством экономики РБ.

Одним из основных показателей финансово – хозяйственной деятельности является себестоимость производимой продукции, которая представляет собой стоимостную оценку использованных в процессе производства сырья, природных ресурсов, материалов, топлива, энергии и других затрат.

Структура затрат в себестоимости продукции ОАО «Провит» приведена в табл. 5.

Таблица 5

Структура затрат в себестоимости продукции

| Наименование статей затрат | Факт 2006г., % |

| Сырье и материалы | 64,8 |

| Налоги | 3,4 |

| Амортизация | 2,0 |

| Зарплата с начислениями | 10,2 |

| Топливно-энергетические ресурсы | 7,8 |

| в т.ч. электроэнергия | 6,2 |

| топливо | 1,6 |

| Проценты за кредит | 5,3 |

| Прочие | 6,5 |

Наибольший удельный вес затрат в себестоимости продукции занимает сырье и материалы – 64,8%, что говорит о материалоемкости производства.

Похожие работы

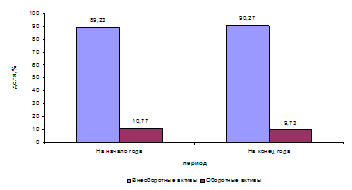

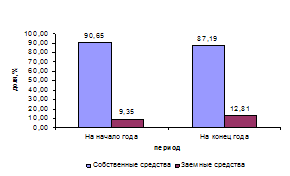

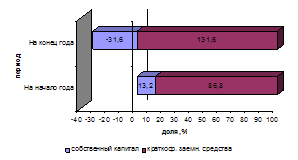

... (154,2%). Это является положительным фактором деятельности предприятия. Снижение показателя передачи электроэнергии потребителям ФОРЭМ связано с выходом из баланса предприятия ОАО «ЭМК - Атоммаш». 1.2 Анализ хозяйственной деятельности 1.2.1 Анализ активов и пассивов организации Активами предприятия называется все, что имеет стоимость, принадлежит организации и отражается в активе баланса. ...

... снижается, и наоборот. Влияние этого фактора определяют сравнением уровней издержек обращения до и после приема или передачи магазинов, филиалов и т.д.ЭКЗАМЕНАЦИОННЫЕ ВОПРОСЫ ДЛЯ ГОСУДАРСТВЕННОГО ЭКЗАМЕНА по специальности Э.01.07 І Бухгалтерский учет, анализ и аудитІ на 2002-2003 учебный год. Финансовый учет Сущность и принципы финансового учета. Сравнительная характеристика финансового и ...

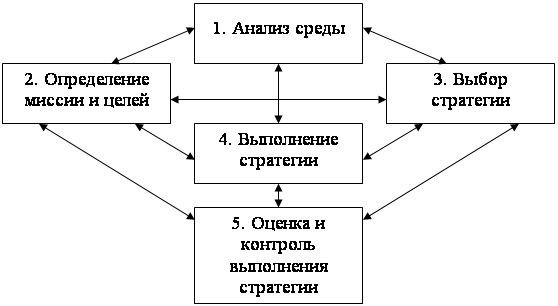

... ), участвующих в реализации стратегии; разработки оперативных планов и программ. Рисунок 2 – Цепь перспективно-целевых решений в управлении развитием предприятия. Этапы стратегического управления. Основными этапами стратегического управления являются (рис. 3): 1. анализ среды; 2. определение миссии и целей организации; 3. формирование и выбор стратегии; 4. реализация стратегии; ...

... к ее снижению на 440 тыс. руб. Таким образом, общее снижение прибыли составило 183 тыс. руб. 3.5. Меры по увеличению прибыли и повышению рентабельности ОАО «Аскольд» Проведенный анализ формирования прибыли и рентабельности предприятия ОАО "Аскольд" выявил тенденции снижения эффективности деятельности предприятия, что проявилось в снижении прибыли от основной деятельности до 73 тыс. руб. ...

0 комментариев