Расчёт количества оборудования и коэффициента его загрузки

Построение графика загрузки оборудования

Расчет площади участка

Расчёт затрат на основные материалы. Данный расчёт выполняется на основе норм расхода материала, стоимости материала, стоимости отходов

ТЕХНИКО-ЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ РАБОТЫ УЧАСТКА

Навигация

Расчёт затрат на основные материалы. Данный расчёт выполняется на основе норм расхода материала, стоимости материала, стоимости отходов

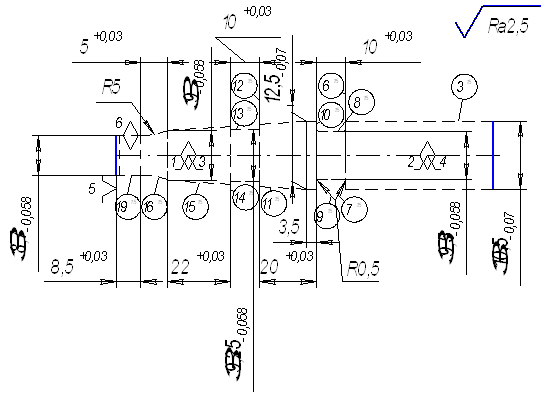

Организация производственного участка изготовления детали "штырь" и расчет его технико-экономических показателей

22898

знаков

14

таблиц

1

изображение

2.2 Расчёт затрат на основные материалы. Данный расчёт выполняется на основе норм расхода материала, стоимости материала, стоимости отходов

![]() = 38,28 руб

= 38,28 руб

См - стоимость материала на 1 деталь, руб.

Мзаг - масса заготовки, кг.

Мдет - масса детали, кг.

Цм - цена за 1 кг материала заготовки, руб.

Цотх - цена за 1 кг отходов, руб.

Ктз - коэффициент транспортно-заготовительных расходов, с его помощью учитываются наценки, уплачиваемые снабженческим организациям, расходы на доставку материала на склад предприятия.

Коэффициент использования материалов:

![]()

В заключении расчётов составляется таблица "Сводная ведомость потребности и затрат основных материалов".

Пояснения к составлению таблицы

графа 2 = Nгод

графа 5 = Мзаг

графа 6 = Мзаг х Цм х Ктз

графа 7 = Nгод х графа 6

графа 8 = Мзаг- Мдет

графа 9 = Nгод х графа 8

графа 10 = Цотх х графа 8

графа 11 = Nгод х графа 10

графа 12 = графа 6 - графа 10

графа 13 = графа 7 - графа 11 или Nгод графа 12

2.3 Расчёт косвенных расходов

Косвенные расходы – это расходы связанные с производственной деятельностью предприятия в целом и их распределением на себестоимость конкретного изделия затруднено.

К ним относятся расходы на содержание и эксплуатацию оборудования (РСЭО).

В состав РСЭО включается:

1) Амортизационные отчисления на полное восстановление производственного оборудования;

2) Стоимость вспомогательных материалов;

3) стоимость потребляемых видов топлива, электроэнергии, пара, воды, сжатого воздуха и т.д.

4) Основная и дополнительная заработная плата с отчислениями на социальные нужды вспомогательных рабочих обслуживающих оборудование (наладчиков, слесарей, смазчиков, электромонтеров);

5) Стоимость горюче смазочных материалов.

В состав цеховых расходов включается:

1) Амортизация зданий, сооружений, инвентаря.

2) Содержание зданий, сооружений, инвентаря.

3) Стоимость материалов израсходованных на хозяйственные нужды, на содержание электросетей, отопительной сети, водоснабжения и канализации, на содержание помещения в чистоте,

4) Стоимость топлива израсходованного на отопление, стоимость электроэнергии, воды, пара на хозяйственные нужды.

5) Текущий ремонт зданий, сооружений, инвентаря.

6) Затраты связанные с подготовкой или переподготовкой кадров.

Косвенные расходы распределяются на отдельные изделия по какому либо признаку. На пример по заработной плате основных производственных рабочих или по объему выпускаемой продукции.

![]()

%РРСЭО – процент расхода на содержание и эксплуатацию оборудования, принимаем 300%

![]()

![]()

%Рцех – цеховые расходы, принимаем 130%

![]()

2.4 Расчёт себестоимости продукции

Себестоимость продукции – это выражение денежной форме затрат, связанных с производством и реализацией продукции. По уровню себестоимости и ее динамике можно откорректировать фиктивное и использовании основных и оборотных фондов. Себестоимость продукции находятся в тесной связи с такими экологическими показателями как прибыль рентабельности и цена. Прибыль и рентабельность уменьшаются при прочих равновесных условиях если себестоимость растет и на оборот. Себестоимость выступает исходной базой при построении цен на продукцию. В оптовых ценах продукция предприятия на долю полной собственности приходится около 80%. Все это дает основание использовать себестоимость продукции в качестве одного из критериев оценки эффективности производства.

Основная задача планирования себестоимости продукции и мобилизация всех имеющихся на предприятиях резервов для систематического снижения затрат на производство и реализацию продукции.

Основные материалы за вычетом реализуемых отходов. Данные принимаются по расчётам в разделе 2.2

См = 38,28 руб

1) Основная заработная плата основных рабочих.

Зосн = 26250 руб

2) Премия

![]() = 0,7 руб

= 0,7 руб

3) Уральский коэффициент

![]() = 0,36 руб

= 0,36 руб

Зосн. на 1 дет = ΣРсд+П+УК = 2,81 руб

4) Дополнительная заработная плата основных рабочих. Рассчитывается в процентах от основной зарплаты.

![]() = 0,291 руб

= 0,291 руб

5) Отчисления на социальные нужды рабочих. Рассчитываются в процентах от суммы основной и дополнительной зарплат основных рабочих.

![]() = 0,809 руб

= 0,809 руб

6) Цеховые расходы. Рассчитываются в процентах от основной зарплаты основных рабочих.

![]() = 4,01 руб

= 4,01 руб

2.5 Калькуляция цеховой себестоимости детали

Себестоимость на одну деталь и на всю годовую программу оформляется следующей таблицей.

Таблица 10 Калькуляция цеховой себестоимости детали

| Статьи калькуляции | Затраты, руб | |

| На одну деталь | На годовую программу | |

| Прямые затраты | ||

| 1. Основные материалы за вычетом реализуемых расходов. | 38,28 | 574,2 |

| 2. Основная заработная плата основных рабочих. | 2,81 | 42,15 |

| 3. Дополнительная заработная плата основных рабочих. | 0,29 | 4,35 |

| 4. Отчисления на социальные нужды основных рабочих. | 0,81 | 12,15 |

| Косвенные расходы | ||

| 5. Расходы на содержание и эксплуатацию оборудования. | 115000 | 2299565 |

| 6. Цеховые расходы. | 115000 | 996478 |

Итого: цеховая себестоимость Σ 272,19 Σ 3296675,85

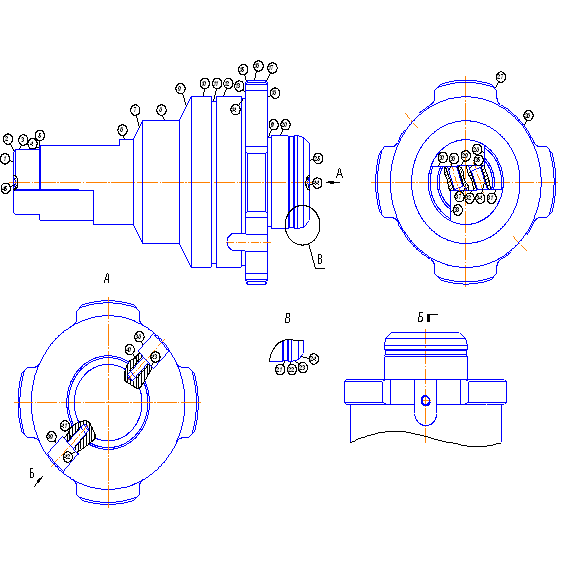

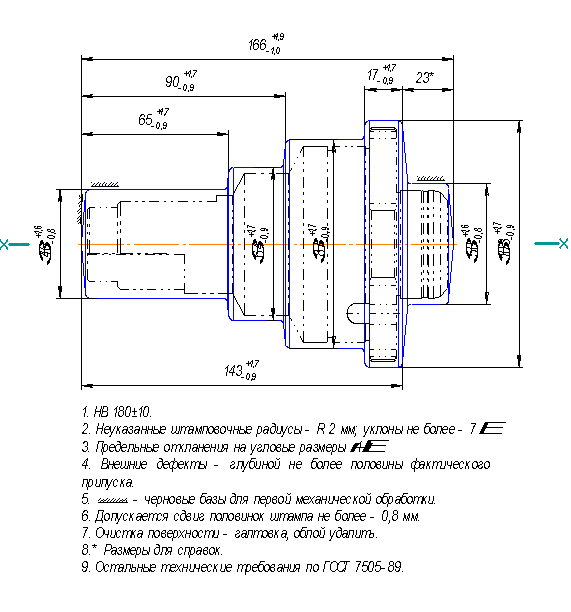

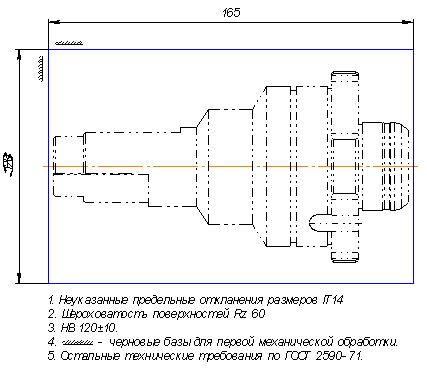

Таблица 11 Сводная ведомость потребности и затрат основных материалов

| Наименование детали | Годовая программа | Заготовка | Норма расхода заготовки на деталь | Стоимость материала заготовки с учётом трудовых заготовительных расходов, руб | Масса отходов | Стоимость реализуемых отходов, руб | Стоимость материалов за вычетом отходов, руб | |||||

| Вид заготовки | Марка материала | Ha 1 деталь | На годовую программу | Ha 1 деталь | На годовую программу | Ha 1 деталь | На годовую программу | Ha 1 деталь | На годовую программу | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| Рычаг | 44000 | отливка | СЧ 21-40 | 2,8 | 33,6 | 1478400 | 0,3 | 13200 | 0,36 | 15840 | 38,28 | 1684320 |

Похожие работы

... 11,46 ч.~ 12 часов. Время низкого отпуска принимаем 120 мин. 1.4.5 Разработка и описание технологической карты химико-термической обработки деталей Технологическая карта - часть маршрутной технологии. Технологическая карта - это основной документ термического участка, в которой указан маршрут перемещения детали по участку. Зубчатое колесо подается на термический участок с помощью ...

... ремонт оборудования. Защита от шума Борьба с шумом посредством уменьшения его в источнике является наиболее рациональной. Уменьшение механического шума может быть достигнуто путем совершенствования технологических процессов и оборудования. Расчет допустимого уровня шума Расчетная формула для определения уровня шума, если источник шума находится в помещении, будет иметь вид: , (4.1) где В ...

... в такие помещения нужно подавать не менее 60 м3/ч на одного человека. Среди операций технологического процесса изготовления цанги присутствуют операции шлифования, на которых воздух загрязняется абразивной пылью, поэтому следует предусмотреть местную вытяжную вентиляцию рисунок 5 [56]. Для улавливания вредностей непосредственно в местах их образования применяется местная вытяжная вентиляция. ...

... , приходящегося на него, менее 138 м3 . Если естественное проветривание невозможно, то в такие помещения нужно подавать не менее 60 м3/ч на одного человека. Среди операций технологического процесса изготовления корпуса присутствуют операции шлифования, на которых воздух загрязняется абразивной пылью, поэтому следует предусмотреть местную вытяжную вентиляцию рисунок 5 [12]. Для улавливания ...

0 комментариев