ОАО «МПОВТ», ЕГО ХАРАКТЕРИСТИКА И АНАЛИЗ РАБОТЫ

Характеристика выпускаемой продукции и ее рынков сбыта

Анализ производственно-хозяйственной деятельности ОАО «МПОВТ»

Анализ структуры и динамики себестоимости

Анализ прибыли предприятия

Анализ рентабельности производства

Анализ производительности труда и заработной платы

МЕРОПРИЯТИЯ ПО ПОВЫШЕНИЮ ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ ПРОИЗВОДСТВА

Экономия на прямых затратах

Изменения в организационной структуре управления

Мероприятия макроуровневого характера

Совершенствование технологического процесса изготовления элемента конструкции стеллажа

Навигация

Анализ структуры и динамики себестоимости

Повышение прибыли и рентабельности производства путем использования экономических методов управления (на примере ОАО "МПОВТ")

123523

знака

25

таблиц

14

изображений

2.3.2 Анализ структуры и динамики себестоимости

Анализ себестоимости продукции проводится с целью решения следующих задач:

определение динамики по основным показателям себестоимости;

определение причин изменения себестоимости по факторам, по видам продукции, по статьям калькуляции;

выявление и оценка неиспользованных возможностей снижения себестоимости и разработка мер по мобилизации резервов снижения себестоимости.

При определении динамики затрат проводится анализ по экономическим элементам затрат, который позволяет изучить состав затрат, определить удельный вес каждого элемента в общей сумме затрат.

Сопоставлением затрат по экономическим элементам в абсолютной сумме и в процентах к общим затратам за отчетный год с затратами за предшествующий год выявляются направления в изменении отдельных элементов затрат.

Себестоимость товарной продукции ОАО «МПОВТ» в 2004-2006 гг. по элементам и статьям затрат представлена в табл. 2.8-2.9.

Таблица 2.8

Себестоимость товарной продукции по элементам затрат

| Элементы затрат | Единицы измерения | Период | Откло-нение | Период | Откло-нение | |

| 2004 г. | 2005 г. | 2006 г. | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Сырье, основные и вспомогательные материалы | млн.р. | 3882 | 5713 | 1831 | 5482 | -231 |

| Покупные изделия, полуфабрикаты, работы производственного характера | млн.р. | 10028 | 10493 | 465 | 15320 | 4827 |

| Топливо | млн.р. | 293 | 363 | 70 | 396 | 33 |

| Энергия | млн.р. | 1421 | 1362 | -59 | 1318 | -44 |

| Расходы на оплату труда | млн.р. | 7729 | 9925 | 2196 | 12213 | 2288 |

| Отчисления на социальное страхование | млн.р. | 2849 | 3770 | 921 | 4208 | 438 |

| Амортизация | млн.р. | 1041 | 1063 | 22 | 1309 | 246 |

| Прочие расходы | млн.р. | 2485 | 2756 | 271 | 3371 | 615 |

| Полная себестоимость | млн.р. | 29728 | 35445 | 5717 | 43617 | 8172 |

| Товарная продукция (в фактических ценах) | млн.р. | 27365 | 36731 | 9366 | 43086 | 6355 |

| Затраты на 1 р. ТП | р. | 1,09 | 0,96 | -0,13 | 1,01 | 0,05 |

Таблица 2.9

Себестоимость товарной продукции по статьям затрат

| Статьи затрат | Единицы измерения | Период | Откло-нение | Период | Откло-нение | |

| 2004 г. | 2005 г. | 2006 г. | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1. Сырье и материалы | млн.р. | 2973 | 4229 | 1256 | 4269 | 40 |

| 2. Покупные изделия, полуфабрикаты, работы производственного характера | млн.р. | 10401 | 11257 | 856 | 15511 | 4254 |

| 3. Возвратные отходы (вычитаются ) | млн.р. | |||||

| 4. Топливо и энергия на технологические цели | млн.р. | 487 | 414 | -73 | 495 | 81 |

| 5. Основная заработная плата | млн.р. | 1472 | 1897 | 425 | 2375 | 478 |

| 6. Дополнительная заработная плата | млн.р. | 492 | 567 | 75 | 825 | 258 |

| 7. Налоги. Отчисления в бюджет и во внебюджетные фонды, отчисления местным органам власти | млн.р. | 3425 | 3907 | 482 | 4828 | 921 |

| 8. Расходы на подготовку и освоение производства | млн.р. | - | - | - | - | |

| 9. Износ инструментов и приспособлений целевого назначения | млн.р. | 430 | 1010 | 580 | 755 | -255 |

| 10. Общепроизводственные расходы | млн.р. | 4404 | 4908 | 504 | 5569 | 661 |

| 11. Общехозяйственные расходы | млн.р. | 5074 | 6311 | 1237 | 7874 | 1563 |

| 12. Потери от брака | млн.р. | 10 | 16 | 6 | 18 | 2 |

| 13. Прочие производственные расходы | млн.р. | 406 | 778 | 372 | 919 | 141 |

| 14. Производственная себестоимость | млн.р. | 29574 | 35294 | 5720 | 43438 | 8144 |

| 15. Коммерческие расходы | млн.р. | 154 | 151 | -3 | 179 | 28 |

| 16. Полная себестоимость | млн.р. | 29728 | 35445 | 5717 | 43617 | 8172 |

Из таблиц видно, что при сравнении 2005 г. с 2004 г. производственная себестоимость продукции увеличилась на 5717 млн. р., в 2006 г., по сравнению с 2005 г., произошло увеличение на 8172 млн. р.

На увеличение себестоимости в 2005 г. значительное влияние оказало увеличение оптовых цен на сырье и материалы, прежде всего на металлы, на 1256 млн. р.

В 2006 г. увеличение затрат на сырье и материалы составило 40 млн. р., что значительно меньше чем в 2005 г. Это связано прежде всего с проводимыми предприятием мероприятиями по снижению материалоемкости продукции, а также изменением структуры выпуска.

В 2005 г. увеличение затрат на покупные комплектующие и полуфабрикаты составило 856 млн. р. Однако в 2006 г. произошел рост затрат на 4524 млн. р. Это связано с увеличением выпуска средств вычислительной техники, а также электронных средств для внутриминистерской кооперации, а также ростом цен на комплектующие, часть которых закупается в РФ.

Снижение затрат по статье «Топливо и энергия на технологические цели» в 2005 г. связано со снижением выпуска энергоемкой продукции, а также применением энергосберегающих технологий. Увеличение аналогичных затрат в 2006 г. было обусловлено закупкой нового оборудования.

Повышение расходов на оплату труда произошло за счет роста тарифных ставок на оплату труда, что связано с государственной политикой по увеличению заработной платы.

Увеличение общепроизводственных расходов в 2005-2006 гг. (на 504 и 661 млн. р. соответственно) обусловлено увеличением затрат на разработку и испытания новой продукции.

Рост затрат на содержание аппарата управления привел к увеличению общехозяйственных расходов в 2005 г. на 1237 млн. р., в 2006 г. – на 1563 млн. р.

Товарная продукция в фактических ценах составила в 2004 – 2006 гг. 27 365, 36 731 и 43 086 млн. руб. соответственно. Затраты на 1 р. товарной продукции составили 1,09, 0,96 и 1,01 р. соответственно, что говорит о превышении в 2004 и 2006 гг. затрат на производство над планируемой выручкой от реализации, т. е . о работе в убыток.

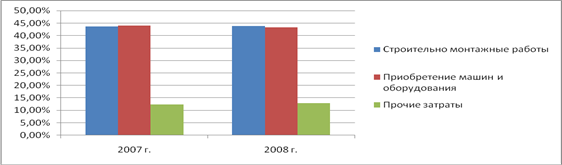

Динамика структуры себестоимости в 2004-2006 гг. отражена на рис. 2.2.

Из рисунка видно, что основная доля затрат приходится на покупные комплектующие и полуфабрикаты (не менее 30). В 2004 г. их доля в себестоимости продукции составляла 34,99 %, в 2005 г. – 31,76 %, в 2006 г. – 35,56 %. Высокий процент затрат по данной статье обусловлен специализацией предприятия – выпуском средств связи и телекоммуникаций, а также средств вычислительной техники, требующих довольно дорогостоящих комплектующих, которые приобретаются не только на белорусском рынке, но и импортируются из России, зачастую по завышенным ценам.

За рассматриваемый период возросла доля накладных расходов. Высокий процент составляют общехозяйственные расходы (2004 г. – 17,07 %, 2005 г. – 17,81 %, 2006 г. – 18,05 %), что связано, как было указано выше, с ростом затрат на содержание аппарата управления. Однако, динамика общепроизводственных расходов отмечена снижением их доли в общей сумме затрат – 14,81 %, 13,85 % и 12,77 % соответственно в 2004, 2005 и 2006 гг. Доля прочих производственных расходов выросла с 1,37 % в 2004 г. до 2,11 % в 2006 г.

После увеличения в 2005 г. доли затрат на сырье и материалы до 11,93 % произошло ее снижение в 2006 г. до 9,79 %.

Также можно отметить рост доли заработной платы, который произошел за счет увеличения доли основной ее части. Процент дополнительной заработной платы примерно одинаков и колеблется в пределах 1,6-1,9 %. Доля основной заработной платы в 2005 г. увеличилась на 0,4 %, в 2006 г. – на 0,1 %.

Мероприятия по экономии энергоресурсов привели к снижению доли затрат на топливо и энергию с 1,64 % до 1,13 % за рассматриваемый период.

Таким образом, увеличению себестоимости продукции в течение рассматриваемого периода способствовал рост доли затрат на покупные комплектующие и полуфабрикаты, основную заработную плату, а также рост накладных расходов.

Рис. 2.2. Динамика структуры себестоимости в 2004-2006 гг.

Похожие работы

... месяца передаётся в планово-экономический отдел, и в конце отчётного периода составляется годовой план технического перевооружения по всему предприятию. 2 АНАЛИЗ ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКИХ ФАКТОРОВ СНИЖЕНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ ОАО «МПОВТ» 2.1 Характеристика производственной специализации объекта исследования Открытое акционерное общество «МПОВТ» было образовано в 1956 г. на ...

... обеспечение, внедрять дистанционное банковское обслуживание - телефонный, видео, компьютерный бакинги, инфокиоски. 3. НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ РАСЧЕТНО-КАССОВОГО ОБСЛУЖИВАНИЯ КЛИЕНТОВ БАНКА 3.1 Перспективы развития расчетно-кассового обслуживания юридических лиц В настоящее время формы организации безналичных расчетов в Республике Беларусь и в целом платежной системы, системы BISS ...

... , гипса и бетонитовых глин. Цель курсовой - раскрыть сущность понятия «инвестиции», указать источники инвестиций в Республике Беларусь и их структуру, раскрыть основные вопросы организации инвестиционной деятельности и ее финансирования, охарактеризовать мультипликатор и акселератор инвестиций. 1. Источники финансирования инвестиционной деятельности 1.1 Сущность и роль инвестиций. ...

... Значение потерь Расчетное значение YР, Эрл Соединительные линии от АТСДШ-2 0,005 42,53 60 к АМТС 0,005 7,731 15 от АТСКУ-3 0,005 37,425 60 к АТСДШ-2 0,005 25,14 50 к АТСКУ-3 0,005 22,46 45 5. РАСЧЁТ ОБЪЁМА ОБОРУДОВАНИЯ В данном дипломном проекте рассматривается ввод второй очереди системы АХЕ-10 ёмкостью 2048 номеров. Поэтому мы не рассматриваем проектирование ...

0 комментариев